|

Η στιγμή είναι

σημαντική. Πριν από το

2022 ο ετήσιος

πληθωρισμός ήταν πάνω

από το 2% μόνο για 12

από τους προηγούμενους

120 μήνες. Σήμερα είναι

πάνω από αυτό το επίπεδο

για 22 συνεχόμενους

μήνες. Οι μεγαλύτερες

επιχειρήσεις της

Ιαπωνίας συμφώνησαν

πρόσφατα να αυξήσουν

τους μισθούς κατά 5,3%,

επίπεδο που θα ήταν

αδιανόητο πριν από την

παγκόσμια έκρηξη του

πληθωρισμού. Υπάρχει η

αίσθηση ότι η αλλαγή

ήρθε για να μείνει. Οι

μετοχές βρίσκονται σε «

έκρηξη» – ο Nikkei 225

ξεπέρασε πρόσφατα το

ρεκόρ του Δεκεμβρίου

1989 – και οι επενδυτές

είναι αισιόδοξοι για την

οικονομία.

Ωστόσο, θα ήταν λάθος να

συμπεράνουμε ότι η

Ιαπωνία

«αποϊαπωνοποιείται». Πιο

σημαντικά από τα

ονομαστικά

χαρακτηριστικά μιας

οικονομίας, όπως ο

πληθωρισμός, τα

πραγματικά, διαρθρωτικά

χαρακτηριστικά της είναι

τα ονομαστικά επιτόκια

και η ανάπτυξη του

χρηματιστηρίου. Αν

εξετάσουμε τα θεμελιώδη

στοιχεία, ακόμα και η

άνοδος των επιτοκίων δεν

είναι ακριβώς αυτό που

φαίνεται. Ο στόχος του

2% για τον πληθωρισμό

που η Τράπεζα της

Ιαπωνίας πιστεύει ότι

είναι πλέον ορατός είναι

1,4 ποσοστιαίες μονάδες

υψηλότερος από το μέσο

ποσοστό πληθωρισμού κατά

τη δεκαετία έως το τέλος

του 2021. Αυτή η άνοδος

του αναμενόμενου

πληθωρισμού κατά 1,4

ποσοστιαίες μονάδες

υπερκαλύπτει την άνοδο

των επιτοκίων κατά 0,2

ποσοστιαίες μονάδες, τα

οποία σε πραγματικούς

όρους δεν έχουν επομένως

αυξηθεί, αλλά μειωθεί.

Επιπλέον, η τράπεζα,

όπως κατέστησε σαφές στη

δήλωσή της στις 19

Μαρτίου, αναμένει να

διατηρήσει τις

“διευκολυντικές”

χρηματοπιστωτικές

συνθήκες και θα

συνεχίσει να αγοράζει

ορισμένα ομόλογα.

Τα χαμηλά πραγματικά

επιτόκια

αντικατοπτρίζουν το

γεγονός ότι ο

ηλικιωμένος πληθυσμός

της Ιαπωνίας – το 30%

είναι άνω των 65 ετών –

έχει άφθονες

αποταμιεύσεις. Οι

εταιρείες δυσκολεύονται

να τις αξιοποιήσουν

παραγωγικά, επειδή μια

οικονομία με

συρρικνωμένο πληθυσμό

έχει μικρότερη όρεξη για

επενδύσεις κεφαλαίου. Η

δημογραφία της Ιαπωνίας

και η απροθυμία της να

επιτρέψει μεγάλη

μετανάστευση περιορίζουν

επίσης την ανάπτυξή της.

Το ΔΝΤ αναμένει μέση

ετήσια αύξηση του ΑΕΠ

μόλις 0,5% τα επόμενα

τέσσερα χρόνια, σε

σύγκριση με 2% στην

Αμερική. Αυτός είναι

ένας αξιοπρεπής ρυθμός

δεδομένης της έλλειψης

εργαζομένων – η αύξηση

της παραγωγής ανά

εργαζόμενο είναι εδώ και

καιρό υγιής. Ωστόσο, δεν

πρόκειται σχεδόν καθόλου

για ανάκαμψη.

Ένας τελευταίος

παράγοντας είναι το

διαρκές δημόσιο χρέος

της Ιαπωνίας. Ο λόγος

χρέους προς ΑΕΠ είναι

255% σε ακαθάριστους

όρους ή 159% μετά τον

συμψηφισμό των

χρηματοοικονομικών

περιουσιακών στοιχείων

της κυβέρνησης. Και οι

δύο μετρήσεις είναι οι

υψηλότερες στον πλούσιο

κόσμο. Ακόμα και με

χαμηλά επιτόκια, σχεδόν

το 9% του κρατικού

προϋπολογισμού δαπανάται

στους τόκους του χρέους.

Η Ιαπωνία δεν θα

μπορούσε να αντέξει μια

νομισματική σύσφιξη τόσο

σοβαρή όσο αυτή της

Αμερικής, όπου τα

επιτόκια έχουν φθάσει το

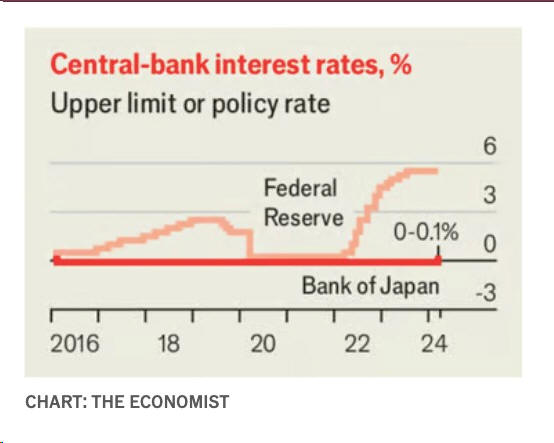

5,25-5,5%.

Πολύ πριν φτάσουν σε

τέτοια επίπεδα στην

Ιαπωνία, η κυβέρνηση θα

πρέπει να μειώσει το

έλλειμμά της, το οποίο

το 2023 ήταν 5,6% του

ΑΕΠ. Η οικονομία θα

ψυχρανθεί από το

δημοσιονομικό σφίξιμο,

όχι από τα υψηλότερα

επιτόκια. Με τη

νομισματική πολιτική,

όπως και με την

ανάπτυξη, απομένει μόνο

ένας δρόμος ώστε η

Ιαπωνία θα πάψει να να

αποτελεί εξαίρεση: ο

υπόλοιπος κόσμος αρχίσει

να της μοιάζει.

Πηγή: The Economist

|