|

Ειδικότερα η Jefferies

(την έκθεση παρουσιάζει

η Ελευθερία Κούρταλη στο

capital.gr) επισημαίνει

πως τα εκτιμώμενα για το

2024-2025 κέρδη ανά

μετοχή EPS των

ευρωπαϊκών τράπεζων

κινήθηκαν

σταθεροποιητικά τον

τελευταίο μήνα, με την

ελληνική Τράπεζα

Πειραιώς να καταγραφεί

από τις μεγαλύτερες

αναβαθμίσεις στην

περιοχή (μαζί με τις

UBS, ANB και Barclays).

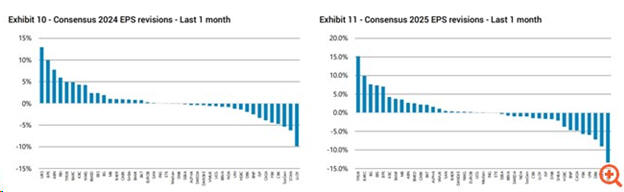

Τον τελευταίο μήνα, ο

πανευρωπαϊκός τραπεζικός

δείκτης Stoxx 600

αυξήθηκε κατά 5%, που

σημαίνει ότι ο δείκτης

P/E του τραπεζικού

κλάδου κατέγραψε

re-rating για το 2024.

To P/E του δείκτη είναι

τώρα στο 6,9x.

Τα μεγαλύτερα re-ratings

σε ό,τι αφορά το

εκτιμώμενο P/E 12μήνου

σημειώθηκαν στις

τράπεζες του Ηνωμένου

Βασιλείου και στις

τράπεζες της Ολλανδίας,

του Λουξεμβούργου και

του Βελγίου), με άνοδο

+12%, ενώ στις ελληνικές

τράπεζες (Eurobank -6%,

Εθνική -3% & Alpha

Bank-1%) σημειώθηκε η

μεγαλύτερη μείωση του

P/E για το 2024.

Όπως επισημαίνει η

Jefferies, oι τιμές των

μετοχών των ευρωπαϊκών

τραπεζών επηρεάστηκαν

σημαντικά από τις

ανακοινώσεις

αποτελεσμάτων του δ’

τριμήνου του 2023, που

χαρακτηρίστηκε από

υψηλότερες διανομές

κεφαλαίων, ανθεκτική

καθοδήγηση για τα καθαρά

επιτοκιακά έσοδα (NII)

για το 2024 και μείωση

στις προσδοκίες για τις

μειώσεις των επιτοκίων.

Σε ό,τι αφορά τις

ελληνικές τράπεζες

ειδικότερα, η Jefferies

επισημαίνει πως το

ελληνικό δημόσιο

συγκέντρωσε 1,35 δισ.

ευρώ μέσω της πώλησης

του συνόλου του μεριδίου

του στην Τράπεζα

Πειραιώς (27%), με την

τιμή του placement να

καταλήγει στα 4,00 ευρώ.

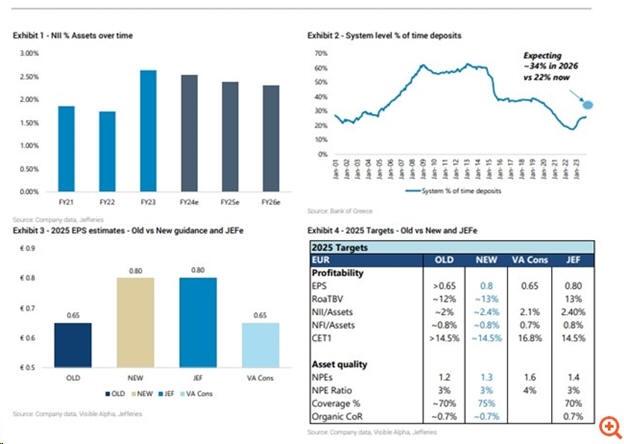

Σε ό,τι αφορά τα

οικονομικά μεγέθη, ο

οίκος τονίζει πως το

πρόσφατα ανακοινωθέν

επιχειρηματικό σχέδιο

της Τράπεζας Πειραιώς

σκιαγραφεί μια σταθερή

τροχιά κερδών με

προσδοκίες 1 δισ. ευρώ

καθαρού κέρδους για την

περίοδο 2024-2026 (που

είναι κατά μέσο όρο ~20%

πάνω από τις τρέχουσες

εκτιμήσεις της αγοράς).

Έτσι, αύξησε τις

εκτιμήσεις του για τα

καθαρά κέρδη κατά 11%

κατά μέσο όρο για την

περίοδο 2024-2025 ως

αποτέλεσμα του νέου

guidance. Όπως

σημειώνει, "συνεχίζουμε

να βλέπουμε την Πειραιώς

να διαπραγματεύεται σε

ελκυστικό επίπεδο

αποτίμησης (P/TBV για το

2024 στο 0,7x ) και

συνεχίζουμε να βλέπουμε

ανοδικά περιθώρια για τη

μετοχή της". Έτσι, η

Jefferies αύξησε την

τιμή-στόχο για τη μετοχή

της Πειραιώς στα 5,20

ευρώ από 4,45 ευρώ πριν,

με σύσταση Buy, ενώ στο

bullish σενάριο την

τοποθετεί στα 7,40 ευρώ.

Σε ό,τι αφορά τα

αποτελέσματα 2023,

η Alpha Bank παρουσίασε

μια προοπτική για το

2024-2026 πάνω από τις

εκτιμήσεις των αναλυτών,

με σταθερή και ανοδική

πορεία κερδών και

δεσμεύτηκε να διανείμει

+25% της κεφαλαιοποίησής

της για την περίοδο

2024-2026. Η Jefferies

σημειώνει πως διατηρεί

την αξιολόγηση Buy για

την μετοχή της Alpha

Bank, αυξάνει την

τιμή-στόχο στα 2,55 ευρώ

από 2,30 ευρώ, ενώ στο

bullish σενάριο την

τοποθετεί στα 3,45

ευρώ. Επίσης, εκτιμά πως

ο δείκτης λογιστικής

αξίας P/TBV στο 0,6x

είναι πολύ ελκυστικός

για την τροχιά

κερδοφορίας της τράπεζας

και για τις περαιτέρω

δυνατότητες διανομής

κερδών.

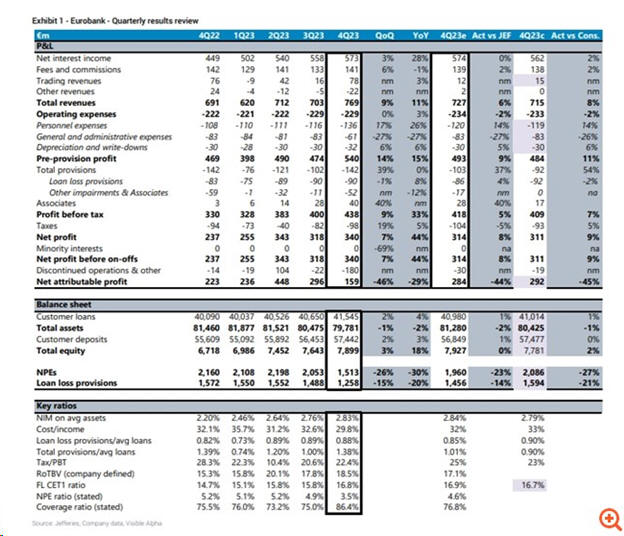

Παράλληλα, όπως

επισημαίνει, τα

προσαρμοσμένα καθαρά

κέρδη της Eurobank για

το δ’ τρίμηνο του 2023

ήταν 9% πάνω από τις

συγκλίνουσες εκτιμήσεις

(για NII και

προμήθειες). Κοιτάζοντας

τις προοπτικές, βλέπει

τη Eurobank να ακολουθεί

μια συντηρητική

προσέγγιση με την ώθηση

από την εξαγορά της

Ελληνικής Τράπεζας. Παρ'

όλα αυτά, η καθοδήγηση

για τα βασικά

λειτουργικά κέρδη για το

2024 και το 2026

εξακολουθεί να είναι 10%

και 17% πάνω από τις

τρέχουσες εκτιμήσεις της

αγοράς. Η Jefferies

διατηρεί και για την

Eurobank τη σύσταση buy,

ενώ η τιμή-στόχος

διαμορφώνεται στα 2,25

ευρώ.

Σε ό,τι αφορά την Εθνική

Τράπεζα η οποία και

ανακοινώνει αποτελέσματα

αύριο, η Jefferies δίνει

προς το παρόν

τιμή-στόχο τα 8,80 ευρώ

με σύσταση buy, ενώ στο

bullish σενάριο την

τοποθετεί στα 12,60

ευρώ. Αναμένει διαδοχική

αύξηση των NII, ωστόσο

χαμηλότερη από τα

προηγούμενα τρίμηνα.

Παράλληλα, αναμένει ότι

τα οφέλη από τα

υψηλότερα επιτόκια να

συνεχιστούν (αν και

μικρότερα από

προηγούμενες περιόδους)

όπως η αύξηση των

δανείων, η οποία θα

οδηγήσει σε διαδοχική

αύξηση των ΝΙΙ, με το δ’

τρίμηνο του 2023 να

είναι πιθανόν το τρίμηνο

κορύφωσης των καθαρών

επιτοκιακών εσόδων.

Η Jefferies εκτιμά

επίσης πως οι προμήθειες

θα είναι υψηλότερες το

δ’ τρίμηνο του 2023, με

την Εθνική να συνεχίζει

να βλέπει θετική

δυναμική στα επενδυτικά

της προϊόντα και στα

τραπεζοασφαλιστικά έσοδα

καθώς και στις

προμήθειες δανεισμού από

υψηλότερες εκταμιεύσεις

δανείων. Αναμένει ότι το

κόστος θα είναι

υψηλότερο, κυρίως λόγω

των υψηλότερων χρεώσεων

D&A ως αποτέλεσμα των

συνεχιζόμενων επενδύσεων

σε ψηφιακές δυνατότητες.

Σε ετήσια βάση, αναμένει

ότι τα κόστη του 2023 θα

είναι κατά 3% υψηλότερα

σε σχέση με το

προηγούμενο έτος. Τέλος,

τα NPEs είναι πιθανό να

σταθεροποιήθηκαν όπως

και τα επίπεδα

κεφαλαίου, με τον οίκο

να αναμένει πως ο

δείκτης CEΤ 1 της ΕΤΕ θα

κινηθεί στο 18%. |