|

Πλέον, η προσοχή για τις

τράπεζες αναμένεται να

στραφεί στην ικανότητά

τους να υπερασπιστούν τα

περιθώρια και τα beta

των καταθέσεων καθώς και

να συνεχίσουν την

κανονικοποίηση των

επισφαλειών σε

χαμηλότερα επίπεδα,

επισημαίνει ο

αμερικανικός επενδυτικός

οίκος (την έκθεση

παρουσιάζει το Money

Review). Και εκφράζει

την άποψη ότι η Εθνική

Τράπεζα βρίσκεται στην

καλύτερη θέση και στα

δύο αυτά μέτωπα, με την

επιστροφή του μερίσματος

να αποτελεί το ένα

«συστατικό» που απομένει

και εκκρεμεί για το

οικονομικό έτος του

2023.

Στο πλαίσιο αυτό, η

Εθνική Τράπεζα αποτελεί

το top pick της

Jefferies, με τον οίκο

να δίνει σύσταση αγοράς

και να ανεβάζει την τιμή

στόχο στα 7,30 ευρώ από

τα 6,50 ευρώ. Η ισχυρή

θέση της τράπεζας στις

καταθέσεις και η κάλυψη

των μη εξυπηρετούμενων

δανείων δημιουργεί

περιθώρια εκπλήξεων σε

σχέση με τις προσδοκίες

της αγοράς, την ώρα που

η αποτίμηση της μετοχής

παραμένει ελκυστική

(0.7x P/TNAV),

σημειώνουν οι αναλυτές.

Η Jefferies συστήνει τη

διακράτηση της Eurobank,

με στόχο τα 1,70 ευρώ

(από 1,65 ευρώ) και της

Πειραιώς, με στόχο τα

2,70 ευρώ (από 2,5

ευρώ).

Για την Alpha οι

αναλυτές εμφανίζονται

πιο επιφυλακτικοί, καθώς

βλέπουν κίνδυνο

αρνητικών εκπλήξεων στο

μέτωπο των επισφαλειών,

με αποτέλεσμα να δίνουν

σύσταση underperform, με

την τιμή-στόχο στα 1,10

ευρώ.

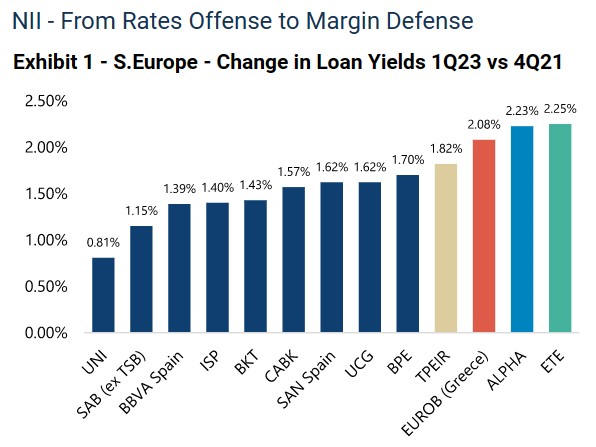

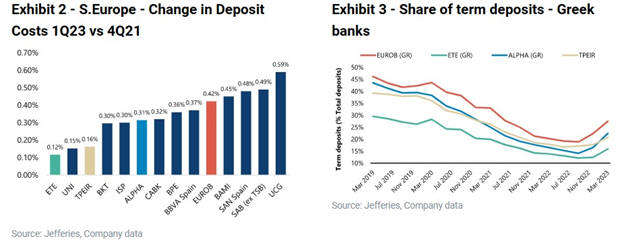

Επιτοκιακά έσοδα

Με το μεγαλύτερο μέρος

των αυξήσεων να έχει ήδη

περάσει στο ενεργητικό

(λόγω της υψηλότερης

έκθεσης σε δάνεια

κυμαινόμενου επιτοκίου),

η εστίαση θα στραφεί

τώρα στους δυσμενείς

παράγοντες που επιδρούν

στο περιθώριο των

επιτοκιακών εσόδων. Η

ικανότητα να

διαχειριστούν το πέρασμα

των επιτοκιακών αυξήσεων

στις καταθέσεις θα είναι

ένας βασικός παράγοντας,

στον οποίο η Εθνική και

η Πειραιώς εμφανίζουν

τις καλύτερες επιδόσεις,

σημειώνει η Jefferies.

Κόστος ρίσκου

Η δημιουργία κόκκινων

δανείων κινείται σε

γενικές γραμμές

χαμηλότερα από τα

επίπεδα που προέβλεπαν

οι διοικήσεις στις

προβλέψεις τους για το

2023, αφήνοντας

περιθώρια για

αναθεωρήσεις προς τα

κάτω. Όμως, η διατήρηση

των προβλέψεων για

επισφαλείς απαιτήσεις σε

υψηλά επίπεδα στο

τρίμηνο, επέτρεψε την

περαιτέρω αύξηση της

κάλυψης σε Eurobank,

Εθνική και Πειραιώς,

επισημαίνεται. Η

Jefferies, σε αντίθεση

με την αγορά, βλέπει

διαφοροποίηση μεταξύ των

τραπεζών στο μέτωπο

αυτό, με το υψηλό σημείο

κάλυψης (87%) από το

οποίο ξεκινά η Εθνική να

στηρίζει την γρηγορότερη

ομαλοποίηση σε σχέση με

την Alpha.

Η επενδυτική βαθμίδα

Ο οίκος διαπιστώνει ένα

υποστηρικτικό οικονομικό

περιβάλλον, με την

τουριστική δραστηριότητα

να είναι ισχυρή και τη

νίκη της Νέας

Δημοκρατίας στον πρώτο

γύρο των εκλογών να

δημιουργεί την προοπτική

μιας σταθερής

κυβέρνησης, εάν το

αποτέλεσμα αυτό

επαναληφθεί στις 25

Ιουνίου.

Αυτό έχει αυξήσει τις

προσδοκίες της αγοράς

για αναβάθμιση της

πιστοληπτικής ικανότητας

στην επενδυτική βαθμίδα

το δεύτερο εξάμηνο του

2023, σε μία κίνηση που

όπως λέει η Jefferies,

θα επιδράσει περισσότερο

στο κλίμα και το κόστος

κεφαλαίων των τραπεζών

παρά στην κερδοφορία και

τα θεμελιώδη τους.

Οι αναλυτές

χαρακτηρίζουν σαν

απογοήτευση την μη

έγκριση του μερίσματος

της Εθνικής για τα κέρδη

του 2022 για αυτό και

θεωρούν ότι τα κόκκινα

δάνεια και το μερίδιο

του αναβαλλόμενου φόρου

στα κεφάλαια θα είναι

τομείς στους οποίους θα

συνεχίσουν να εστιάζουν

οι επενδυτές.

Σημειώνουν, όμως, ότι

όλες οι τράπεζες

εμφανίζονται βέβαιες για

μερίσματα από τα κέρδη

του 2023. |