|

Η Jefferies εξακολουθεί

να βλέπει περιθώρια

ανόδου, παρά τις ισχυρές

υπεραποδόσεις του κλάδου

το 2023, καθώς προβλέπει

την απόδοση ενσώματων

ιδίων κεφαλαίων (ROTE)

στο 12% το 2025 (και στο

14% σε προσαρμοσμένη στα

κεφάλαια βάση), λόγω της

αναδιάρθρωσης του

κόστους και της

ομαλοποίησης των

επισφαλειών. Όπως

σημειώνουν οι αναλυτές,

ο αντίστοιχος μέσος όρος

στον ευρωπαϊκό τραπεζικό

κλάδο είναι 13%.

Παρά το ράλι του 2024,

οι θετικές επιδόσεις των

τραπεζών αναμένεται να

συνεχιστούν και το 2024.

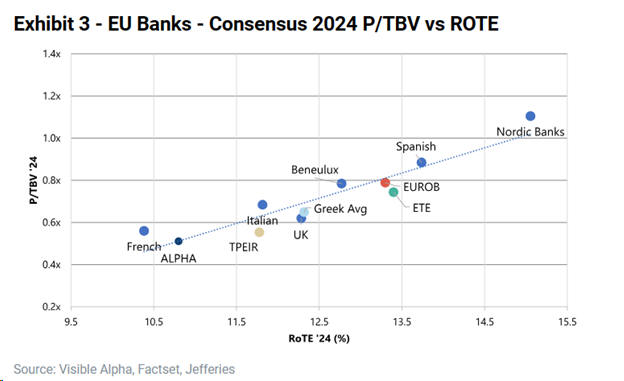

Η Jefferies σημειώνει

ότι αυτή τη στιγμή

εμφανίζουν P/TBV στο

0,6x, το οποίο μπορεί να

αυξηθεί στο 0,8x, με

βάση τις προβλέψεις για

το ROTE.

Η Jefferies εκτιμά ότι

τα betas των καταθέσεων

θα αυξηθούν το 2024, αν

και από χαμηλή βάση

(μέσος όρος 15% έναντι

20% στην Ευρώπη).

Ωστόσο, λόγω της

πλεονάζουσας ρευστότητας

(η αναλογία

δανείων/καταθέσεις

διαμορφώνεται στο 70%),

το υψηλότερο κόστος των

καταθέσεων αναμένεται να

είναι περιορισμένο και

να αντισταθμιστεί από

την αύξηση των δανείων.

Επίσης, οι τράπεζες

έχουν μεγάλα

χαρτοφυλάκια τίτλων, τα

οποία μπορούν να

επανεπενδυθούν σε

υψηλότερα επιτόκια,

στηρίζοντας περαιτέρω τα

έσοδα από τόκους.

Επιπλέον, οι αναλυτές

σημειώνουν ότι τα οφέλη

από την αναδιάρθρωση του

κόστους αρχίζουν να

φαίνονται στον κλάδο,

ενώ οι επισφάλειες και

η ποιότητα ενεργητικού

συνεχίζουν να

βελτιώνονται. Οι δείκτες

NPE αναμένεται να

συνεχίσουν να

μειώνονται, αφότου

έφτασαν κατά μέσο όρο

στο 5% στα τέλη του

τρίτου τριμήνου του 2023

(από 14% το τρίτο

τρίμηνο του 2021 και 7%

το τρίτο τρίμηνο του

2022).

Ο οίκος εκτιμά ότι οι

πληρωμές μερισμάτων θα

επιστρέψουν το 2024, με

τα ποσοστά πληρωμών να

αυξάνονται σταδιακά (από

15-20% αρχικά). Για το

2024/25, η Jefferies

περιμένει μερισματικές

αποδόσεις 7% για τις

ελληνικές τράπεζες,

δηλαδή στον ευρωπαϊκό

μέσο όρο. Ο κλάδος

αναμένεται να έχει

πλεονάζοντα κεφάλαια

250-300 μονάδων βάσης

έναντι των στόχων CET1

το 2025 (ίσα με το 30%

της κεφαλαιοποίησης κατά

μέσο όρο), κάτι που

δίνει περαιτέρω

ευκαιρίες για επαναγορές

και άλλες επιλογές.

Άλλωστε, όπως καταλήγει

η Jefferies, το

μακροοικονομικό

περιβάλλον για τις

ελληνικές τράπεζες είναι

θετικό, καθώς η Ελλάδα

αναμένεται να εμφανίσει

πραγματική αύξηση του

ΑΕΠ μόλις πάνω από το 2%

ετησίως στο διάστημα

2024-25, δηλαδή ρυθμούς

διπλάσιους του

ευρωπαϊκού μέσου όρου. Η

ανεργία είναι στα χαμηλά

10ετίας, με την

κερδοφορία των

επιχειρήσεων και τους

μισθούς να συνεχίζουν να

αυξάνονται, στηρίζοντας

περαιτέρω τις προοπτικές

ανάπτυξης. |