|

«Αναθεωρούμε τις

εκτιμήσεις μας για τις

ελληνικές τράπεζες ώστε

να ευθυγραμμιστούν με

τις πρόσφατες κινήσεις

της προθεσμιακής

καμπύλης και την άποψη

του οίκου μας για τα

επιτόκια, ενσωματώνοντας

μέσο επιτόκιο 3,75% το

2024 (αμετάβλητο), 2,5%

το 2025 (από 3%), και 2%

το 2026 (από 2,5%)»

επισημαίνει ο οίκος.

Όπως αναφέρει η

αμερικανική τράπεζα,

κάθε μείωση 25 μ.β. στα

επιτόκια της ΕΚΤ οδηγεί

σε μείωση των ΝΙΙ κατά

1% με 2% ή της τάξης των

35-50 εκατ. ευρώ. Αυτό

συνεπάγεται 13%/18% μέση

πτώση του NII το

2025-2026 σε σχέση με

τον ετήσιο ρυθμό που

κατέγραψαν οι ελληνικές

τράπεζες το γ’ τρίμηνο

του 2023.

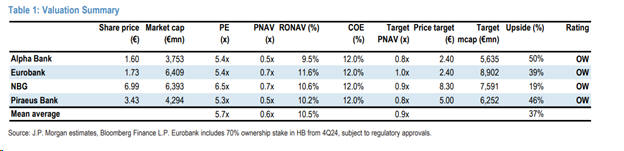

Σε αυτό το πλαίσιο,

αναθεωρεί στα 2,4 ευρώ

την τιμή στόχο για την

Alpha Bank, από 1,6 ευρώ

(τρέχουσα), στα 2,40

ευρώ για την Eurobank,

από 1,70 ευρώ

(τρέχουσα), στα 5 ευρώ

για την Πειραιώς, από

3,90 ευρώ (τρέχουσα),

και στα 8,3 ευρώ για την

Εθνική, από 6,99 ευρώ

(τρέχουσα).

Ως εκ τούτου, τα

περιθώρια ανόδου είναι

50% για την Alpha Bank,

39% για την Eurobank,

36% για την Πειραιώς και

19% για την Εθνική.

Καταλύτες

Σύμφωνα με την JP

Morgan, τα καθαρά έσοδα

από τόκους θα μειωθούν

κατά 3%-4% την περίοδο

2025 – 2026. Ανάλογη

πορεία εκτιμάται για τα

EPS, κατά 2%/4%, με την

απόδοση επί ενσώματων

ιδίων κεφαλαίων (ROTE)

να εξομαλύνεται το 2026

στο 10,5%.

Υπό αυτό το πρίσμα, η JP

Morgan δίνει σύσταση

Overweight για τις

ελληνικές τράπεζες, που

προσώρας τυγχάνουν

διαπραγμάτευσης με όρους

P/Ε στο 5,7x και με

όρους P/TBV στο 0,65x.

Εστιάζει δε στους εξής

καταλύτες:

1) Σε ό,τι αφορά

τη Eurobank, αναμένεται

να απολαύσει άνοδο

κερδών χάρη στις

εξαγορές στην Κύπρο.

2) Η Τράπεζα Πειραιώς θα

επωφεληθεί από την

ισχυρή οργανική

δημιουργία κεφαλαίου και

την πιθανή επιτάχυνση

εκκαθάρισης των κόκκινων

δανείων, με τον δείκτη

NPE να κλίνει ενόψει της

πώλησης των μετοχών του

ΤΧΣ προς το 3%.

3) H Alpha

Bank πρόκειται να

επωφεληθεί από τη

στρατηγική συνεργασία με

την ιταλική UniCredit.

και 4) η Εθνική

Τράπεζα εμφανιζει όλο

και περισσότερη ανάπτυξη

πλεονάζοντος κεφαλαίου. |