|

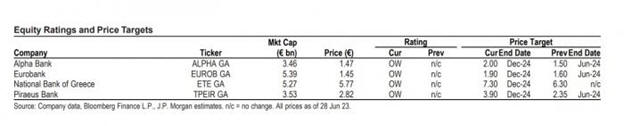

Η νέα τιμή – στόχος για

την Alpha

Bank είναι στα 2

ευρώ (από 1,50

ευρώ πριν), για τη Eurobank στα 1,90

ευρώ (από 1,60

ευρώ πριν), για την Εθνική

Τράπεζα στα 7,30

ευρώ (από 6,30

ευρώ πριν) και για την Τράπεζα

Πειραιώς στα 3,90

ευρώ (από 2,35

ευρώ πριν).

Όπως υπογραμμίζεται στο

report οι ελληνικές

τράπεζες έχουν

καταγράψει εντυπωσιακή

πορεία με κέρδη

52% από την αρχή του

έτους, έναντι 8% για τον

τραπεζικό δείκτη του

Stoxx 600 και 9% για τον

τραπεζικό δείκτη της

περιοχής CEEMEA

(Κεντρική και Ανατολική

Ευρώπη, Μέση Ανατολή και

Αφρική), βοηθούμενες από

την ισχυρή κερδοφορία,

τις αναβαθμίσεις των

εκτιμήσεων για τα κέρδη

ανά μετοχή, στοιχεία που

υπογραμμίζουν την ώθηση

για τον κλάδο από τις

αυξήσεις επιτοκίων αλλά

και από τη δυναμική

βελτίωσης της ποιότητας

του ενεργητικού του.

Οι νέες τιμές - στόχοι

για τις τράπεζες

Σημειώνεται ακόμη ότι η Εθνική

Τράπεζα έχει

την καλύτερη τοποθέτηση

σε ένα περιβάλλον

αυξανόμενου κόστους

χρηματοδότησης, ενώ οι Alpha

Bank και Τράπεζα

Πειραιώς αποτελούν

τα προτιμώμενα «value

plays».

Με την αβεβαιοτήτων των

εκλογών, οι

οικονομολόγοι της

αμερικανικής τράπεζας

συνεχίζουν να βλέπουν

παρατεταμένη και ισχυρή

επέκταση της ελληνικής

οικονομίας (αύξηση

του ΑΕΠ κατά 2% το

οικονομικό έτος 2023,

σημαντικά υψηλότερη από

το 0,6% για την

ευρωζώνη). Μαζί με τα

επενδυτικά σχέδια που

σχετίζονται με το Ταμείο

Ανάκαμψης, προβλέπεται

ότι ο ακαθάριστος νέος

δανεισμός των ελληνικών

τραπεζών θα φθάσει το

14% του ΑΕΠ έως το 2025

από 8% το 2019, γεγονός

που μεταφράζεται σε 6%

CAGR στα χαρτοφυλάκια

των εξυπηρετούμενων

δανείων για το διάστημα

2022 – 2025. Ενώ οι

παγκόσμιες προοπτικές

είναι αβέβαιες, η

εστίαση της ανάπτυξης

στις επιχειρήσεις και το Ταμείο

Ανάκαμψης με

ελάχιστες έως μηδενικές

υποθέσεις ανάκαμψης για

τον καταναλωτικό τομέα

καθιστούν την Ελλάδα πιο

ανοχύρωτη σε

περιφερειακό πλαίσιο.

Οι ελληνικές τράπεζες

σημείωσαν αύξηση 59%

στα έσοδα

από τόκους (NII) το

α’ τρίμηνο του 2023,

υποστηριζόμενες από την

ταχεία μετακύλιση των

υψηλότερων επιτοκίων από

την πλευρά του

ενεργητικού και την

ακόμη περιορισμένη

ανατιμολόγηση των

καταθέσεων, οδηγώντας το

μεγαλύτερο μέρος των

αναβαθμίσεων

+45%/+21%/+10% για τα

κέρδη ανά μετοχή για το

διάστημα 2023-25. Ενώ

από εδώ και πέρα η

εστίαση της αγοράς

μετατοπίζεται ολοένα και

περισσότερο προς τους

αντίθετους ανέμους για

τα περιθώρια κέρδους,

εκτιμάται ότι τα διαρθρωτικά

θεμέλια του

κλάδου μπορούν να

διατηρήσουν τις

μεσοπρόθεσμες πιέσεις

πιο περιορισμένες από

ό,τι αλλού, με ιδιαίτερη

άνεση στην ΕΤΕ χάρη στο

ισχυρό και σταθερό

franchise καταθέσεων

λιανικής και τις

χαμηλότερες πραγματικές

ανάγκες χρηματοδότησης

MREL λόγω του καλύτερου

στην κατηγορία του

δείκτη CET1 (16,5%/18,6%

στο α’ τρίμηνο

2023/εκτίμηση για το

2025).

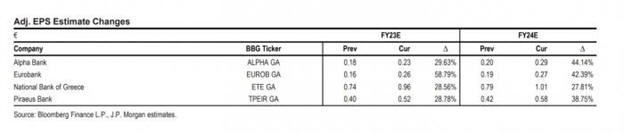

Αναβάθμιση των

εκτιμήσεων για τα κέρδη

ανά μετοχή

Μετά από μια ισχυρή

απόδοση , οι ελληνικές

τράπεζες

διαπραγματεύονται τώρα

σε 0,6x 2024 P/NAV και

5,4x P/E, με την απόδοση

των τιμών να οφείλεται

σχεδόν εξ ολοκλήρου σε

αναβαθμίσεις των

εκτιμήσεων για τα κέρδη

ανά μετοχή. Ο κλάδος

εξακολουθεί να προσφέρει

έκπτωση 26% σε σχέση με

τις βασικές ευρωπαϊκές

τράπεζες και 45% σε

σχέση με τις τράπεζες

CEEMEA σε P/TBV. Ενώ οι

βραχυπρόθεσμες

αναβαθμίσεις των κερδών

ανά μετοχή που

οδηγούνται από τα NII

φτάνουν πιθανότατα στα

τελικά στάδια,

αναμένεται περιθώρια για

βραχυπρόθεσμη συμπίεση

του COE μετά την πιθανή

ανάκτηση της επενδυτικής

βαθμίδας. |