|

«Βλέπουμε περαιτέρω

άνοδο χάρη στη

μετεκλογική

επαναξιολόγηση και

αναβαθμίζουμε τη σύσταση

των ελληνικών μετοχών σε

οverweight από neutral

στη ζώνη της Κεντρικής

και Ανατολικής Ευρώπης,

Μέσης Ανατολής και

Αφρικής (CEEMEA), με τον

τίτλο της Alpha

Bank ήδη να

βρίσκεται στις κορυφαίες

επιλογές της

συγκεκριμένης ζώνης»,

επισημαίνει η J.P.

Morgan (την έκθεση

παρουσιάζει το Mp).

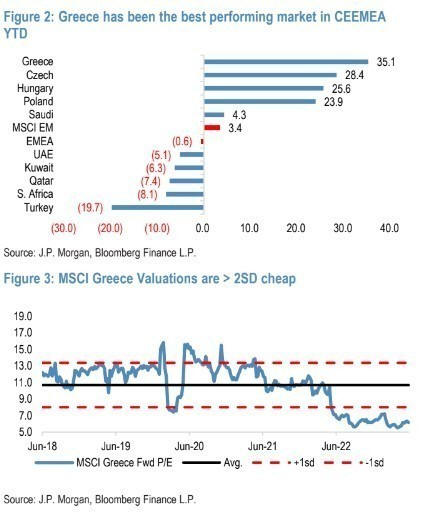

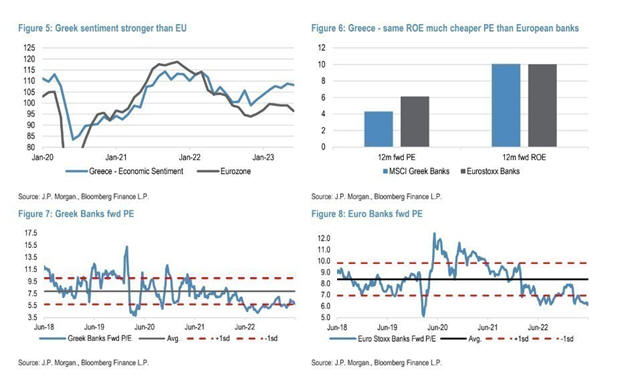

«Η Ελλάδα διαθέτει

με μεγάλο discount 49% σε

σχέση με τις αναδυόμενες

αγορές με βάση τον

δείκτη 12m fwd P/E, μετά

και από το πρόσφατο

εκλογικό αποτέλεσμα και

με τη χώρα να έχει

μεγαλύτερο ποσοστό

ανάπτυξης σε σχέση με

τον ευρωπαϊκό μέσο όρο.

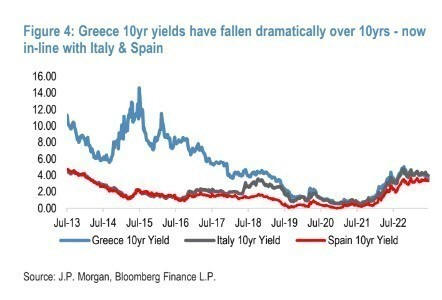

Οι αποδόσεις των

ελληνικών 10ετών

διαπραγματεύονται ήδη 40

μ.β. χαμηλότερα από της

Ιταλίας και οι

δείκτες αποδοτικότητας

ROE των ελληνικων

τραπεζών είναι πάνω από

τις αντίστοιχες του

δείκτη Eurostoxx Banks»,

επισημαίνει η

αμερικανική τράπεζα.

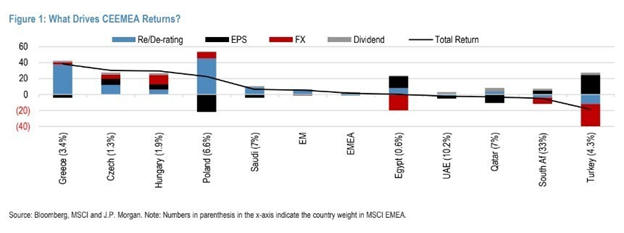

Γιατί το ράλι των

ελληνικών μετοχών έχει

ακόμη δρόμο

Η τοποθέτηση των funds

παραμένει μικρή μεταξύ

των επενδυτικών

κεφαλαίων που εστιάζουν

στις αναδυόμενες αγορές

(ΕΜ funds). H J.P.

Morgan πιστεύει ότι το ισχυρό

ελληνικό ράλι(+35%

φέτος) έχει

περαιτέρω περιθώρια,

διότι:

α) υπάρχουν

φτηνές αποτιμήσεις κατά

6,2 φορές 12m fwd PE ή

κατά 42% φθηνότερες από

τις EM

β) υπάρχουν

συνεχιζόμενες

οικονομικές

μεταρρυθμίσεις που

υποστηρίζονται από το

Ευρωπαϊκό Ταμείο

Ανάκαμψης και

ενισχύονται από τη

μεγάλη εκλογική νίκη της

ΝΔ, η οποία αναμένεται

να διατηρήσει την

αυξητική προρεία του ΑΕΠ

πάνω από τον μέσο όρο

της ΕΕ και παραμένοντας

ανθεκτική στους

παγκόσμιους κινδύνους

ύφεσης

γ) τα

κέρδη στις προβλέψεις

των αναλυτών είναι πολύ

μπροστά από τις χώρες

της Πολωνίας, Τσεχίας

και Ουγγαρίας (CE3) και

σε σχέση με τις

αναδυόμενες αγορές (EM).

«Εμείς συμμεριζόμαστε

την άποψη ότι η

αναβάθμιση σε επενδυτική

βαθμίδα (IG) θα έρθει

φέτος και θα

προκαλέσει μια μικρή

τόνωση του επενδυτικού

κλίματος. Η Alpha Bank

είναι η μόνη μας

ευρωπαϊκή μετοχή από τις

ΕΜ στον κλάδο CEEMEA

Strategy Top 10», εξηγεί

η JPM.

«Παρά το ράλι της

αγοράς, πιστεύουμε ότι η

ελληνική αγορά έχει

περιθώρια ανόδου

δεδομένων των

αποτιμήσεων, των ισχυρών

κερδών του 2023, το

προφίλ ανάπτυξης και την

ευνοϊκή πορεία ανάπτυξης

λόγω της εκτέλεσης των

μεταρρυθμίσεων. Ο MSCI

Greece έχει την καλύτερη

απόδοση στην αγορά των

χωρών της περιοχής

CEEMEA, με τις ελληνικές

τράπεζες να έχουν

ηγετική θέση. Ο

συνδυασμός ενός

καλύτερου

μακροοικονομικού

περιβάλλοντος, της

δυναμικής των πωλήσεων

στον τομέα των τυχερών

παιχνιδιών και τα μη

εξυπηρετούμενα δάνεια

έχουν συμβάλει στη

στήριξη του ράλι. Τα

αποτελέσματα των εκλογών

τον Μάιο και τον Ιούνιο

εξάλειψαν τους

πολιτικούς κινδύνους

κατά την άποψή μας, με

τη Νέα Δημοκρατία να

επιστρέφει στην

κυβέρνηση με μία ισχυρή

πλειοψηφία στο

κοινοβούλιο. Οι

οικονομολόγοι της JP

Morgan στην Ευρωζώνη

έγραψαν ότι «μια δεύτερη

εντολή για τη ΝΔ είναι η

ισχυρότερη εγγύηση ότι η

Ελλάδα θα παραμείνει

στην πορεία των

δημοσιονομικών και

μεταρρυθμιστικών της

δεσμεύσεων. Συνεχίζουμε

να αναμένουμε μια

παρατεταμένη και ισχυρή

επέκταση της ελληνικής

οικονομίας», προβλέπει η

τράπεζα.

Οι θέσεις των funds

δημιουργούν προσδοκίες

για εισροές

Τα στοιχεία σχετικά με

την τοποθέτηση των funds

στις ελληνικές μετοχές

δείχνουν ότι παρά την

ισχυρή άνοδο φέτος, οι

επενδυτές στις

παγκόσμιες αναδυόμενες

αγορές (GEM) έχουν

χαμηλή έκθεση στην

Ελλάδα με 61% των

κεφαλαίων EM να κατέχουν

μηδενική συμμετοχή και

κανένα από αυτά να μην

έχει θέσεις άνω του 2%. Η

Ελλάδα βρίσκεται στο

ίδιο επίπεδο με τις

Φιλιππίνες, την Ουγγαρία

και το Περού, αγορές µε

παρόμοια βαρύτητα στον

δείκτη EM.

«Ο δείκτης MSCI Greece

βρίσκεται στις 5 μονάδες

έναντι 100 μονάδων κατά

την έναρξή του τον

Δεκέμβριο του 1998.

Παρόλα αυτά ελπίζουμε

ότι ο χρόνος θα

«θεραπεύσει»

(τουλάχιστον κάποιες

πληγές) και η πιθανή

αναβάθμιση σε επενδυτική

βαθμίδα από τους οίκους

αξιολόγησης θα

αποτελέσει ένα είδος

«ευλογίας».

Η ανάπτυξη συνεχίζεται

με γρήγορο ρυθμό και το

χρέος μειώνεται

Για το 2023, η JPM

βλέπει ανάπτυξη 2%,

σημαντικά πάνω από το

0,6% που προβλέπει για

την Ευρωζώνη. Η Ελλάδα

είχε ισχυρή ανάκαμψη της

οικονομίας μετά τη βαθιά

συρρίκνωση το 2020

(-8,1%) λόγω της

πανδημίας, καθώς έχει

ήδη ανακάμψει 8,1% το

2021 και περαιτέρω 6,1%

το 2022.

Ένα βασικό

χαρακτηριστικό της

ανάκαμψης της Ελλάδας

οφείλεται στη βελτίωση

των μακροοικονομικών

συνθηκών, ιδίως σε

δημοσιονομικό επίπεδο.

Το πρωτογενές ισοζύγιο

της γενικής κυβέρνησης

επέστρεψε σε θετικό

έδαφος, διαμορφούμενο

στο 0,1% του ΑΕΠ,

υπερβαίνοντας τις

εκτιμήσεις του

προϋπολογισμού για

έλλειμμα -1,6% ως προς

το ΑΕΠ. Η αξιοσημείωτη

βελτίωση του πρωτογενούς

ισοζυγίου, που μειώθηκε

κατά 4,8% σε σύγκριση με

το 2021, είναι μία από

τις υψηλότερες μεταξύ

των χωρών της ΕΕ. Σε

αυτό προστίθεται, λόγω

της συνεχιζόμενης

δημοσιονομικής

σύσφιγξης, το γεγονός

ότι η Ελλάδα είχε τη

μεγαλύτερη μείωση του

χρέους της προς το ΑΕΠ

(23%) μειώνοντας τον

δείκτη στο 171% από

194%.

Παρά το υψηλό δείκτη

χρέους ως προς το ΑΕΠ,

υπάρχουν τρεις θετικοί

παράγοντες:

i)

σχεδόν το 100% του

ελληνικού χρέους είναι

σταθερού επιτοκίου

ii)

ο σταθμισμένος μέσος

όρος ωρίμανσης είναι

πολύ υψηλός με 20ετή

ωρίμανση στο τέλος του

2022

iii)

τα επιτόκια είναι χαμηλά

λόγω του ότι τα

περισσότερα δάνεια

χορηγούνται στο πλαίσιο

του προγράμματος

οικονομικής προσαρμογής. |