|

α) τις ελκυστικές

αποτιμήσεις με

το εκτιμώμενο μελλοντικό

δείκτη P/E 12μήνου στις

6 φορές και 49%

φθηνότερες σε σχέση με

τις αναδυόμενες αγορές,

β) τις

συνεχιζόμενες

οικονομικές

μεταρρυθμίσεις που

υποστηρίζονται από το Ταμείο

Ανάκαμψης και

ενισχύονται από τη

μεγάλη εκλογική νίκη της

Νέας Δημοκρατίας οι

οποίες θα διατηρήσουν

την ανάπτυξη του ΑΕΠ

υψηλότερα από την Ε.Ε

και την κάνουν ανθεκτική

στους κινδύνους

παγκόσμιας ύφεσης, και

γ) τη συνεχιζόμενη

δυναμική στις ελληνικές

τράπεζες, ενώ συμφωνεί

με τις προσδοκίες

του consensus ότι η

επενδυτική βαθμίδα έρθει

φέτος και θα ενισχύσει

περαιτέρω το κλίμα.

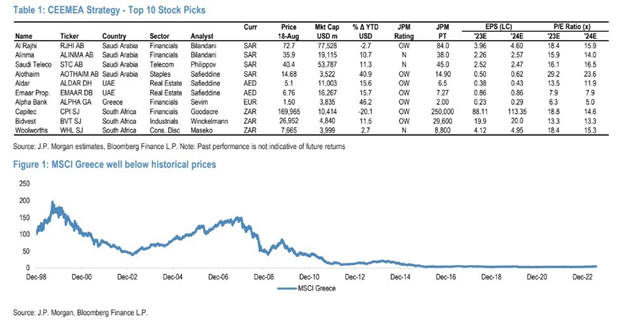

Είναι χαρακτηριστικό πως

οι αναλυτές της JPMorgan συμπεριλαμβάνουνε

της Alpha

Bank στο CEEMEA Top 10.

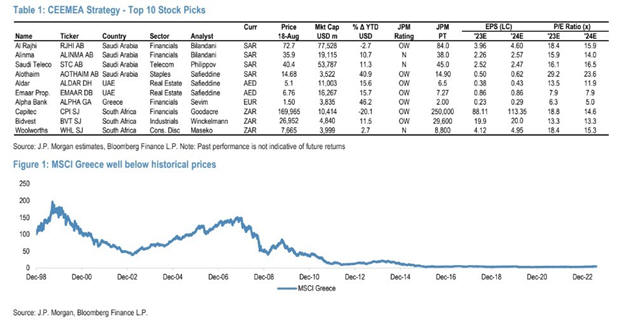

Ο MSCI

Greece διαπραγματεύεται

σε ελκυστικά επίπεδα σε

σχέση με τον μέσο όρο

5ετίας του, με

δείκτη fwd P/E στις 6

φορές και το P/BV στις

0,7 φορές, 49% και 45%

έκπτωση σε σχέση με

την EM και την EMEA,

αντίστοιχα. Οι

χρηματοπιστωτικές

επιχειρήσεις

διαπραγματεύονται με τη

μεγαλύτερη έκπτωση σε

σχέση με

τους EM/EMEA δείκτες και

σε σχέση με άλλους

τομείς, παρά την υψηλή

διψήφια άνοδο.

Αυτό που θα ενισχύσει

περαιτέρω τις ελληνικές

μετοχές είναι οι

αναβαθμίσεις της

αμερικανικής ανάπτυξης

για το β’ εξάμηνο, οι

οποίες έχουν ήδη δει

τους οικονομολόγους

της JPM στην ανεπτυγμένη

Ευρώπη να αυξάνουν τις

προβλέψεις τους για την

Ευρωζώνη. Η Ελλάδα

αναμένεται να αναπτυχθεί

πάνω από 2%, σημαντικά

πάνω από το 0,7%

ανάπτυξης στην Ευρωζώνη. Μια

ήπια προσγείωση της

παγκόσμιας ανάπτυξης για

το έτος θα πρέπει να δει

τους επενδυτές να

προσθέτουν στον κίνδυνο

δεδομένης του ανώτερου

ρυθμού ανάπτυξης της

χώρας από τη στήριξη του

προγράμματος ανάκαμψης

και του RRF.

Μια ισχυρή

σειρά αποτελεσμάτων

δεύτερου τριμήνου από

τις ελληνικές τράπεζες εδραιώνουν

την προτίμηση της για

την Ελλάδα εντός της

περιοχής CEEMEA

(Κεντρική και Ανατολική

Ευρώπη, Μέση Ανατολή και

Αφρική). Οι ελληνικές

τράπεζες (οι οποίες

αποτελούν το 39% του

δείκτη MSCI Greece)

είχαν μια ισχυρή περίοδο

αποτελεσμάτων β’

τριμήνου, με τις

τέσσερις τράπεζες να

ξεπερνούν τις

εκτιμήσεις, με μέση

έκπληξη 17% στα κέρδη.

Το σημαντικό είναι ότι η

καθοδήγηση συνεχίζει να

είναι υψηλότερη. Η

μελλοντική τιμή προς

λογιστική αξία είναι

στις 0,6 φορές και οι

ελληνικές τράπεζες είναι

μεταξύ των φθηνότερων

τραπεζών στην αναδυόμενη

Ευρώπη, ενώ η Τράπεζα

Πειραιώς προστέθηκε στον

MSCI EMEA κατά την

τριμηνιαία συνεδρίαση

του Αυγούστου.

Τα στοιχεία σχετικά με

την τοποθέτηση δείχνουν

ότι παρά το ισχυρό ράλι

φέτος, οι επενδυτές

είναι

έντονα underweight στη

χώρα με το 57% των EM

funds να κατέχουν

μηδενική και ένα

αμοιβαίο κεφάλαιο με

θέση πάνω από 2% και

θέση overweight έναντι

του δείκτη αναφοράς

0,4%, σύμφωνα με

το EPFR. Ανεπίσημα, τα

ευρωπαϊκά κεφάλαια,

απουσιάζουν επίσης,

γεγονός που προκαλεί

έκπληξη, δεδομένου ότι

πρόκειται για ένα από τα

αμοιβαία κεφάλαια με τις

καλύτερες επιδόσεις

στους τομείς των

τραπεζών της Ευρωζώνης.

|