|

Όπως σημειώνει ρεπορτάζ

της Καθημερινής, αν

μάλιστα ληφθεί υπόψη ότι

πολλά από τα ιδιόκτητα

σπίτια επιβαρύνονται με

στεγαστικό δάνειο, τότε

προκύπτει ότι οι

τέσσερις στους δέκα

είναι εκτεθειμένοι είτε

στο υψηλό ενοίκιο είτε

στο ακριβό στεγαστικό

λόγω της αύξησης των

επιτοκίων. Είναι σαφές

ότι το «ισχυρό χαρτί»

των Ελλήνων κατά τη

σύγκριση της

εισοδηματικής και

περιουσιακής τους

κατάστασης σε σχέση με

αυτή των υπόλοιπων

Ευρωπαίων χάνει την ισχύ

του χρόνο με τον χρόνο,

κάτι που σημαίνει ότι

ολοένα και περισσότεροι

εκτίθενται στις υψηλές

μηνιαίες καταβολές για

την κάλυψη των

στεγαστικών τους

αναγκών. Το… δυστύχημα

είναι ότι η προοπτική

δείχνει να συνεχίζεται η

πτωτική τάση. Με τις

τιμές των ακινήτων να

ανεβαίνουν την τελευταία

5ετία με 5πλάσιο ρυθμό

σε σχέση με τον

αντίστοιχο των

εισοδημάτων, αλλά και το

κόστος δανεισμού να

αυξάνεται κατά

περισσότερο από 30% σε

πραγματικούς όρους, η

ενοικίαση φαντάζει ως η

μόνη ρεαλιστική λύση για

ολοένα και

περισσότερους.

Τα τελευταία διαθέσιμα

στατιστικά στοιχεία της

Eurostat αφορούν το 2022

και αποτυπώνουν

περαιτέρω «σύγκλιση»

(προς τα κάτω) της

Ελλάδας με τις υπόλοιπες

ευρωπαϊκές χώρες. Η

Ιταλία, για παράδειγμα,

που μέχρι και το 2018

είχε χαμηλότερα ποσοστά

σε σχέση με τη χώρα μας,

πλέον μας έχει ξεπεράσει

φτάνοντας τον δικό της

δείκτη στο 74,3%.

Ολόκληρος ο ευρωπαϊκός

νότος εμφανίζει πλέον

μεγαλύτερα ποσοστά

ιδιοκατοίκησης: η

Πορτογαλία είναι στο

78%, η Ισπανία στο 76%

και μόνο η Γαλλία

εμφανίζει χαμηλότερο

ποσοστό της τάξης του

64%. Οσο για τις

βαλκανικές χώρες,

διατηρούν τα πολύ υψηλά

ποσοστά του 80%90% τα

οποία διέθετε και η

Ελλάδα, αλλά αρκετές

δεκαετίες πίσω.

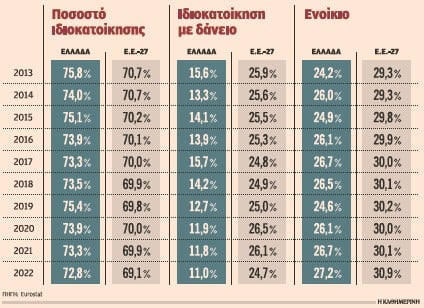

Από τους ιδιοκτήτες

ακινήτων (το 72,8% του

συνόλου δηλαδή), ποσοστό

11% αφορά αυτούς που

έχουν υποθηκεύσει την

ιδιοκτησία τους για να

εξυπηρετήσουν στεγαστικό

δάνειο. Το ποσοστό αυτό

φθίνει συνεχώς μετά το

2017 (σ.σ. τότε ήταν στο

15,7%), κάτι που

αποδίδεται στην πολυετή

οικονομική κρίση. Για

όλη τη 10ετία από το

2010 μέχρι και το 2020

χορηγούνταν ελάχιστα

στεγαστικά δάνεια, ενώ

πλέον συμπληρώνονται

18-20 χρόνια από το

προηγούμενο «μπουμ» της

αγοράς ακινήτων, κάτι

που σημαίνει ότι έχει

ήδη αρχίσει η αποπληρωμή

των στεγαστικών που

χορηγήθηκαν τότε. Είναι

ενδεικτικό ότι το

ελληνικό ποσοστό του

11%, είναι πολύ

χαμηλότερο σε σχέση με

τον μέσο όρο της Ε.Ε.

των 27 (σ.σ.

διαμορφώνεται στο 24,7%)

και ένα από τα

χαμηλότερα σε ολόκληρη

την Ευρώπη. Προφανώς

αυτό αποδίδεται στο

γεγονός ότι στις

υπόλοιπες ευρωπαϊκές

χώρες δεν σταμάτησε η

βασική λειτουργία των

τραπεζών επί μια 10ετία,

δηλαδή η χορήγηση

δανείων. Ενδεικτικά, στο

Βέλγιο τα υποθηκευμένα

ιδιόκτητα σπίτια

αντιστοιχούν στο 45,7%,

στη Γερμανία στο 21,7%

και στην Ισπανία στο

30,5%.

Η σύγκλιση όσον αφορά

τον αριθμό των

νοικοκυριών που ζουν στο

ενοίκιο ουσιαστικά έχει

γίνει. Το ελληνικό

ποσοστό, από το 24,2%

που ήταν το 2013 έχει

φτάσει στο τέλος του

2023 στο 27,2%. Εκεί

δηλαδή που είχαμε πάνω

από πέντε ποσοστιαίες

μονάδες διαφορά σε σχέση

με τον μέσο όρο της

Ε.Ε., τώρα η απόσταση

έχει μειωθεί στις 3,7

μονάδες. Ποια είναι όμως

η διαφορά της Ελλάδας σε

σχέση με την υπόλοιπη

Ευρώπη; Η Ελλάδα δεν

έχει ανεπτυγμένο τον

θεσμό της «κοινωνικής

κατοικίας», όπως πολλές

άλλες ευρωπαϊκές χώρες.

Ετσι, στη στατιστική της

Eurostat όπου

αποτυπώνονται τα ποσοστά

των νοικοκυριών που

διαβιούν σε σπίτια με

μειωμένο ή μηδενικό

ενοίκιο, η Ελλάδα

εμφανίζεται με το ισχνό

6,5%, όταν στη Γαλλία,

για παράδειγμα, φτάνει

το 20,9% και στην

Ολλανδία το 25,4%. Η

Ελλάδα έχει προτιμήσει

να επιδοτεί τους

ενοικιαστές ώστε να

μπορούν να καταβάλλουν

τα υψηλά μισθώματα (π.χ.

στεγαστικό επίδομα,

φοιτητικό επίδομα), γι’

αυτό και «πατώνει» στη

στατιστική της προσφοράς

φθηνών ή μηδενικών

ενοικίων. Ο μέσος όρος

για τις χώρες της Ε.Ε.

είναι 10,7%.

Πανευρωπαϊκό πρόβλημα

Το στεγαστικό πρόβλημα

δεν είναι ελληνικό αλλά

πανευρωπαϊκό. Η έκθεση

Housing Europe για το

2023 αποτυπώνει αύξηση

της τάξης του 47% στις

τιμές των ακινήτων στην

περίοδο από το 2010

μέχρι το 2022 και αύξηση

των ενοικίων κατά 19% το

ίδιο διάστημα. Στην

Ελλάδα η αύξηση έγινε τα

τελευταία χρόνια και

ήταν ακόμη μεγαλύτερη.

Με βάση τον δείκτη της

Τράπεζας της Ελλάδος, η

αύξηση έχει ξεπεράσει το

60% από το 2018 μέχρι

και τους πρώτους μήνες

του 2023, ποσοστό

πολλαπλάσιο σε σχέση με

το αντίστοιχο ποσοστό

μεταβολής των μισθών. Η

χώρα μας, όμως, έχει και

άλλα ιδιαίτερα

χαρακτηριστικά που

μεγαλώνουν το πρόβλημα

και τα οποία

αποτυπώνονται στην

έκθεση Housing Europe.

Από τα 6,37 εκατ.

ακίνητα που μπορούν να

χρησιμοποιηθούν ως

κατοικίες, τα 4,122

εκατ. εμφανίζονται ως

χρησιμοποιούμενα και τα

2,24 εκατ. ως κενά.

Κοινωνική κατοικία στην

Ελλάδα δεν υπάρχει, σε

αντίθεση με άλλες χώρες

στις οποίες ο θεσμός

ανθεί. Η Ιρλανδία, για

παράδειγμα, έχει μερίδιο

9% στην κοινωνική

κατοικία, στην Ολλανδία

το ποσοστό εκτινάσσεται

στο 29%, ενώ στη Γαλλία

το ποσοστό του 17%

μεταφράζεται σε

περισσότερες από 5,2

εκατ. κατοικίες σε

σύνολο 37,4 εκατ.

Πηγή: Money Review –

Καθημερινή |