|

Τα στοιχεία

της ΑΑΔΕ καταγράφουν μια

περίεργη… σταθερότητα

όσον αφορά το ύψος των

μισθωμάτων. Τα συνολικά

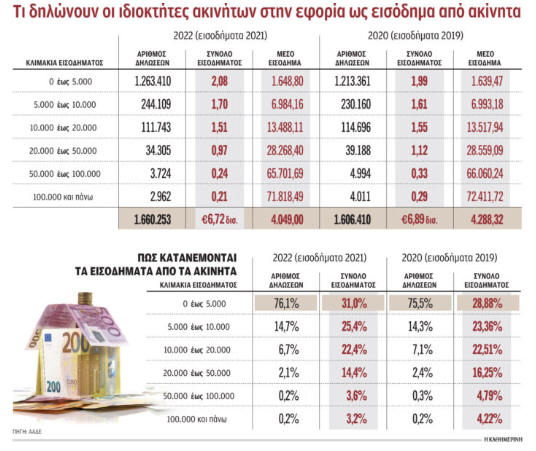

1,7 εκατομμύρια φυσικά

πρόσωπα που εμφανίζουν

εισοδήματα από ενοίκια

δεν έχουν ξεπεράσει τα 7

δισ. ευρώ εδώ και αρκετά

χρόνια. Το πιο

εντυπωσιακό είναι ότι οι

76 στους 100, περίπου

1,25 εκατομμύρια

ιδιοκτήτες,

περιορίζονται να

δηλώσουν κάτω από 5.000

ευρώ τον χρόνο ή περίπου

1.650 ευρώ ο καθένας

κατά μέσον όρο.

Είναι προφανές ότι το να

δηλώνουν περίπου οι 8

στους 10 μηνιαία

μισθώματα της τάξεως των

120-150 ευρώ τον μήνα

κινεί υποψίες. Πολλές οι

αιτίες: τα «μαύρα

εισοδήματα», ο

κατακερματισμός της

ακίνητης περιουσίας και

τα… ξεχασμένα μισθωτήρια

σε ενοίκια του μακρινού

παρελθόντος ή ακόμη και

η τακτική πολλών

μεγαλοϊδιοκτητών να

εισπράττουν μεγάλα

μισθώματα μέσω εταιρειών

προκειμένου να

αποφεύγουν τους υψηλούς

φορολογικούς συντελεστές

(έως και 45%) που

προβλέπει η υφιστάμενη

νομοθεσία σε περίπτωση

είσπραξης ενοικίων από

φυσικά πρόσωπα.

Στο τραπέζι, η θέσπιση

μιας περισσότερο

προοδευτικής κλίμακας

φορολόγησης.

Στο τραπέζι, το

υπουργείο Οικονομικών

έχει βάλει πολλές

προτάσεις οι οποίες

τελούν υπό εξέταση:

• Το πλαίσιο των

βραχυχρόνιων μισθώσεων

τελεί υπό αναθεώρηση

καθώς εξετάζονται

περιορισμοί και στον

αριθμό των ακινήτων που

θα διατίθενται από

φυσικά πρόσωπα αλλά και

στον αριθμό των ημερών

ενοικίασης. Στόχος, να

διαχωριστεί η

επαγγελματική ενασχόληση

με τις ενοικιάσεις τύπου

Airbnb και Booking από

τη μικρή εκμετάλλευση

των φυσικών προσώπων.

Επίσης, να αποφευχθεί ο

περιορισμός των

διαθέσιμων ακινήτων για

μακροχρόνια μίσθωση,

κάτι που οδηγεί ανοδικά

τα ενοίκια. Ούτως ή

άλλως, έχει δρομολογηθεί

η ψήφιση του νέου νόμου

για την ηλεκτρονική

ανταλλαγή πληροφοριών με

τις πλατφόρμες

βραχυχρόνιων μισθώσεων

ώστε να αποτυπώνονται τα

στοιχεία των ιδιοκτητών

αλλά και εισπράξεις από

ενοίκια. Το μέτρο έχει

ήδη εφαρμοστεί στην

Ελλάδα εδώ και μια

διετία και έχει

αποδώσει. Ο αρμόδιος

υφυπουργός Οικονομικών

δήλωσε την προηγούμενη

εβδομάδα ότι τα

εισοδήματα αναμένεται να

φτάσουν φέτος στα 600

εκατ. ευρώ.

• Ο τρόπος φορολόγησης

των ενοικίων. Για τα

εισοδήματα από ενοίκια

υιοθετείται ξεχωριστή

κλίμακα η οποία

προβλέπει συντελεστή 15%

για τα εισοδήματα μέχρι

12.000 ευρώ τον χρόνο

(σ.σ. πρακτικά με αυτόν

τον συντελεστή

φορολογείται η μεγάλη

πλειοψηφία των

ιδιοκτητών καθώς μόλις

150.000 δηλώνουν πάνω

από 10.000 ευρώ ο

καθένας) και συντελεστές

35% και 45% για τα

εισοδήματα από 12.000

έως 35.000 ευρώ και από

35.000 ευρώ και άνω

αντίστοιχα. Εχουν

εξεταστεί διάφορα

σενάρια. Το ένα

προβλέπει τη θέσπιση

μιας περισσότερο

προοδευτικής κλίμακας

(σ.σ. θεωρείται στρεβλό

από το 15% που είναι ο

ελάχιστος συντελεστής να

πηγαίνουμε κατευθείαν

στο 35% και στο 45%

καθώς αυτό λειτουργεί ως

ισχυρό κίνητρο

φοροδιαφυγής) και το

δεύτερο, την ένταξη και

των ενοικίων στην

κλίμακα των φυσικών

προσώπων όπως συνέβαινε

και στο παρελθόν. Σε

αυτή την περίπτωση, θα

υποστούν μεγαλύτερες

επιβαρύνσεις οι έχοντες

εισοδήματα από διάφορες

πηγές (π.χ. από μισθό

και ενοίκια ή από

σύνταξη και ενοίκια).

Για παράδειγμα, αν

κάποιος εισπράττει

20.000 ευρώ από μισθούς

και 5.000 ευρώ από

ενοίκια, σήμερα

φορολογείται με

συντελεστή 15% για το

εισόδημα από τα ενοίκια.

Αν οι 5.000 ευρώ

ενσωματωθούν στην

κλίμακα των φυσικών

προσώπων, ο συντελεστής

από το 15% θα εκτιναχθεί

αυτομάτως στο 28%.

Ωφελημένοι από την

ενσωμάτωση των ενοικίων

στην κλίμακα των φυσικών

προσώπων θα βγουν όσοι

έχουν ως μοναδική πηγή

εισοδήματος το ενοίκιο.

Και αυτό διότι αντί να

φορολογούνται με

συντελεστή 15%, θα

φορολογούνται με

συντελεστή 9%.

• Η αλλαγή στον τρόπο

καταβολής των ενοικίων.

Εχει συζητηθεί το

ενδεχόμενο η καταβολή

των ενοικίων να γίνει

υποχρεωτικά μέσω

τράπεζας για όλους.

Σήμερα, η υποχρέωση

αφορά τις επαγγελματικές

μισθώσεις καθώς μόνο

έτσι αναγνωρίζεται η

επαγγελματική δαπάνη.

Βέβαια, μόνο αυτή η

αλλαγή δεν «απαντά» στο

βασικό πρόβλημα που

είναι η αναγραφή

χαμηλότερου μισθώματος

στο συμβόλαιο συγκριτικά

με το πραγματικό ενοίκιο

ώστε η διαφορά να

καταβάλλεται με «μαύρα»

και μπροστά. Οσοι

καταφεύγουν σε αυτή την

πρακτική αναλαμβάνουν το

ρίσκο να χάσουν τα

χρήματά τους σε

περίπτωση αντιδικίας με

τον ενοικιαστή καθώς τα

δικαστήρια αποζημιώνουν

με βάση το τι

αναγράφεται στο

συμβόλαιο.

Το κόλπο της είσπραξης

των μισθωμάτων από

εταιρεία

Εισοδήματα από ενοίκια

δηλώνουν τόσο τα φυσικά

όσο και τα νομικά

πρόσωπα. Τα 6,7 δισ.

ευρώ που αποτυπώθηκαν

στις περυσινές

φορολογικές δηλώσεις

αφορούν μόνο τα φυσικά

πρόσωπα και όχι τις

εταιρείες. Αρα, το

συγκεκριμένο νούμερο

αποτυπώνει μόνο ένα

μέρος του πραγματικού

ποσού που καταβάλλουν οι

ενοικιαστές για

κατοικίες και

επαγγελματικές

μισθώσεις. Για να

προσεγγιστεί η

πραγματικότητα, θα

πρέπει να ενσωματωθούν

τόσο τα ποσά που

καταβάλλονται σε ΑΦΜ

νομικών προσώπων όσο

–φυσικά– και τα «μαύρα».

Η είσπραξη ενοικίων από

εταιρεία αποτελεί

συμφέρουσα λύση για

όσους έχουν λαμβάνειν

μεγάλα ποσά από ενοίκια.

Η διαφορά του

φορολογικού συντελεστή

δεν είναι ο μοναδικός

λόγος. Η εταιρεία έχει

τη δυνατότητα να αφαιρεί

από το φορολογητέο

εισόδημα τις δαπάνες που

αφορούν τη συντήρηση ή

την επισκευή του

ακινήτου. Το φυσικό

πρόσωπο δεν έχει τέτοια

δυνατότητα, καθώς το

μοναδικό που αναγνωρίζει

ο Κώδικας Φορολογίας

Εισοδήματος Φυσικών

Προσώπων είναι μια

έκπτωση 5% επί του

εισοδήματος από ενοίκια.

Το δίλημμα «εταιρεία ή

φυσικό πρόσωπο» μπαίνει

πλέον πολύ έντονα,

ειδικά στις περιπτώσεις

ιδιοκτητών οι οποίοι

διαθέτουν σημαντικό

αριθμό ακινήτων για

εκμετάλλευση κυρίως μέσω

των βραχυχρόνιων

μισθώσεων. Για

παράδειγμα, οι περίπου

40.000 ιδιοκτήτες

(φυσικά πρόσωπα) που

εμφανίζουν ατομικό

εισόδημα άνω των 20.000

ευρώ, φορολογούνται με

υψηλότερο συντελεστή σε

σχέση με αυτόν που

εφαρμόζεται στα νομικά

πρόσωπα και μάλιστα επί

του «καθαρού

εισοδήματος».

Για εισόδημα 50.000 ευρώ

από ενοίκια βραχυχρόνιων

μισθώσεων, στο οποίο

αντιστοιχούν και έξοδα

10.000 ευρώ για

καθαρισμούς, προμήθειες

πλατφορμών, συντηρήσεις

κ.λπ., στο όνομα του

φυσικού προσώπου

αναλογεί φόρος 15.475

ευρώ (σ.σ. από τα 50.000

ευρώ ο ιδιοκτήτης

φορολογείται για τα

47.500 ευρώ λόγω της

έκπτωσης του 5%).

Αντίθετα, το ίδιο

εισόδημα με τις

αντίστοιχες δαπάνες

βγάζει φόρο 8.800 ευρώ

αν δηλωθεί από εταιρεία.

Κι αυτό διότι ο φόρος

του 22% θα υπολογιστεί

επί της διαφοράς «έσοδα

– έξοδα», δηλαδή επί του

ποσού των 40.000 ευρώ.

Φυσικά, για να δηλωθεί

το εισόδημα από ενοίκια

στο όνομα εταιρείας,

πρέπει αντίστοιχα να

ανήκει στην εταιρεία και

το ακίνητο.

Το 90% δηλώνει έως

10.000 ευρώ

Φαινόμενο

«αυτοαπασχολούμενου» και

στα εισοδήματα από

ενοίκια αποτυπώνουν τα

στοιχεία των φορολογικών

δηλώσεων. Οπως οι

ελεύθεροι επαγγελματίες

φροντίζουν επιμελώς το

καθαρό τους εισόδημα να

μην ξεπερνά τις 10.000

ευρώ ώστε να μην

ξεφεύγουν από τον χαμηλό

συντελεστή του 9%, έτσι

και η πλειονότητα των

ιδιοκτητών δηλώνει

ετήσια εισοδήματα από

ενοίκια κάτω από 12.000

ευρώ, ώστε να μην

ξεφεύγει ο συντελεστής

από το 15%. Τόσο στις

δηλώσεις του 2020 (σ.σ.

οι οποίες δεν είχαν

επηρεαστεί από την

πανδημία καθώς

αποτύπωσαν τα εισοδήματα

από ενοίκια) όσο και

στις περυσινές

φορολογικές δηλώσεις, η

εικόνα ήταν αντίστοιχη:

το 76% των ιδιοκτητών

δηλώνει εισοδήματα έως

5.000 ευρώ και το

14%-15% εισοδήματα από

5.000 έως 10.000 ευρώ.

Το όριο των 10.000 ευρώ

(και μέχρι του ποσού των

20.000 ευρώ σε ετήσια

βάση) ξεπερνούν μόλις οι

7 στους 100). Αρα, πάνω

από το 90% των

ιδιοκτητών ακινήτων

φορολογούνται στην

Ελλάδα με τον συντελεστή

του 15% για το εισόδημα

που αποκτούν από

ενοίκια. Αυτό

επιτυγχάνεται και λόγω

των πραγματικών συνθηκών

(σ.σ. η μεγάλη

πλειονότητα των

ιδιοκτητών στην Ελλάδα

έχει μικρής αξίας

ακίνητα στην κατοχή της,

άρα ανάλογα είναι χαμηλό

και το εισόδημα) αλλά

και με τεχνικούς

τρόπους. Ο ένας τρόπος

είναι η καθαρή

φοροδιαφυγή και ο

δεύτερος ο

κατακερματισμός της

περιουσίας μεταξύ

συγγενικών προσώπων,

ώστε αναλόγως

διασφαλίζεται σε

περισσότερα πρόσωπα και

το δικαίωμα φορολόγησης

με τον χαμηλό συντελεστή

του 15%.

Πηγή: Καθημερινή |