|

Όπως και σήμερα, τα μέσα

της δεκαετίας του 1990

ήταν μία περίοδος όπου

οι αγορές εστίαζαν στον

πληθωρισμό και τα

επιτόκια περισσότερο από

οτιδήποτε άλλο. Στο

πλαίσιο αυτό, οι κακές

ειδήσεις για την

οικονομία ήταν συχνά

καλές για τις αγορές

(αυτό συμβαίνει όταν οι

επενδυτές ποντάρουν ότι

μια αδύναμη οικονομία

φέρνει μειώσεις

επιτοκίων), οι ΗΠΑ και η

Ευρώπη εμφάνισαν ομαλή

και περίπου ομαλή

προσγείωση αντίστοιχα

(δηλαδή μείωση

πληθωρισμού χωρίς ύφεση)

και η τεχνολογική

καινοτομία βρισκόταν στο

προσκήνιο.

Άλλες ομοιότητες με την

σημερινή περίοδο ήταν οι

υπερβολικά αισιόδοξες

προσδοκίες της αγοράς

για μειώσεις επιτοκίων

μετά την στροφή της Fed,

η χρονικά καθυστερημένη

αντίστοιχη στροφή των

κεντρικών τραπεζών της

Ευρώπης και οι ανησυχίες

για τη μείωση των

ελλειμμάτων και τη

δημοσιονομική συμφωνία

στις ΗΠΑ.

Το deja vu

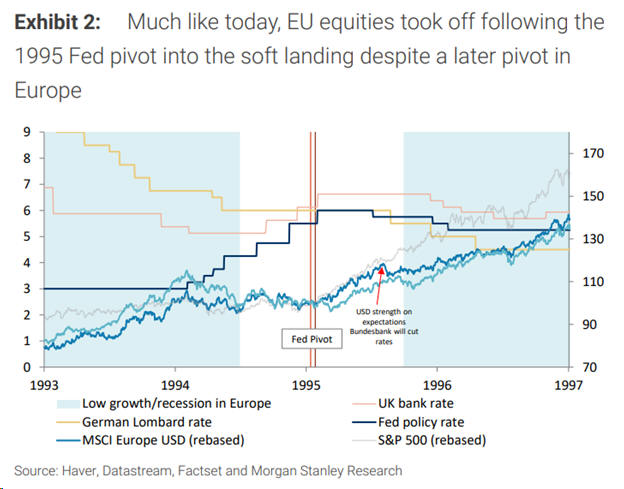

Στις 12-13 Ιανουαρίου

του 1995, οι

αξιωματούχοι της Federal

Reserve άρχισαν να

εκπέμπουν το μήνυμα ότι

η ανάπτυξη της

αμερικανικής οικονομίας

θα εμφάνιζε ομαλή

επιβράδυνση κατά τη

διάρκεια της χρονιάς, με

τις ΗΠΑ να αποφεύγουν

τόσο την ύφεση όσο και

την αναζωπύρωση του

πληθωρισμού.

Αυτό ήταν το πρώτο

ξεκάθαρο σήμα προς τις

αγορές ότι η Fed δεν

ήταν διατεθειμένη να

αυξήσει ξανά τα

επιτόκια. Επρόκειτο για

μια ξεκάθαρη στροφή,

αφού μόλις λίγες

εβδομάδες νωρίτερα, ο

τότε πρόεδρος της Fed,

Alan Greenspan, είχε

δώσει μήνυμα ότι οι

αυξήσεις επιτοκίων δεν

είχαν τελειώσει.

Όπως σημειώνει η Morgan

Stanley, ήταν μία

κατάσταση παρόμοια με

την σημερινή, καθώς το

περασμένο φθινόπωρο οι

αγορές άφησαν πίσω τους

το μότο «υψηλότερα για

περισσότερα» για τα

επιτόκια.

Το 1995, οι αγορές

άρχισαν να προεξοφλούν

μείωση των επιτοκίων της

Fed κατά 75 μονάδες

βάσης κατά τη διάρκεια

του έτους, ενώ μερικούς

μήνες αργότερα

ακολούθησε και η

αντίστοιχη στροφή της

γερμανικής Bundesbank,

που έδινε την τάση και

στις άλλες κεντρικές

τράπεζες της Ευρώπης.

Τι συνέβη στις αγορές

Μετά τη στροφή της Fed

τον Ιανουάριο του 1995,

τα ευρωπαϊκά

χρηματιστήρια

ακολούθησαν τη Wall

Street σε μία απότομη

άνοδο, σημειώνοντας ράλι

19% σε δολαριακή βάση

και 9% σε όρους τοπικών

νομισμάτων κατά τη

διάρκεια 7 μηνών από το

pivot (τη στροφή).

Οι συγκρίσεις με το

σήμερα

Σήμερα, οι ευρωπαϊκές

αγορές έχουν ήδη

σημειώσει ράλι 11% σε

δολαριακή βάση και 7% σε

τοπικά νομίσματα από τις

14 Νοεμβρίου, όταν τα

στοιχεία για τον

πληθωρισμό έδωσαν στις

αγορές ένα σήμα ότι τα

επιτόκια ίσως να έχουν

κορυφώσει.

Αντίθετα, εάν ληφθούν ως

σημείο εκκίνησης τα

χαμηλά της αγοράς, τότε

το ράλι των ευρωπαϊκών

χρηματιστηρίων έχει ήδη

φτάσει στο 16% (σε

δολαριακή βάση), έναντι

22% αντίστοιχα το 1995.

Με άλλα λόγια, η

επανατιμολόγηση μέχρι

στιγμής έχει διαρκέσει

δύο μήνες, έναντι 5,5

μηνών που χρειάστηκε στα

‘90s, σημειώνει η Morgan

Stanley.

Τι έγινε μετά την πρώτη

μείωση των επιτοκίων

Η πρώτη μείωση των

επιτοκίων της Fed

πραγματοποιήθηκε τον

Ιούλιο του 1995 και όπως

σημειώνει η ανάλυση, δεν

αποτέλεσε καταλύτη για

περαιτέρω άνοδο της

αγοράς. Λίγο μετά, το

αμερικανικό

χρηματιστηριακό ράλι

σταμάτησε για περίπου

1,5 μήνα. Στην Ευρώπη,

οι αγορές υποχώρησαν

κατά 5% (σε δολαριακή

βάση) όταν η στροφή της

Bundesbank προκάλεσε την

διόρθωση του δολαρίου

έναντι των ευρωπαϊκών

νομισμάτων. Χρειάστηκαν

περίπου 5 μήνες σχετικής

στασιμότητας των αγορών

για να ανακτηθούν οι

απώλειες αυτές.

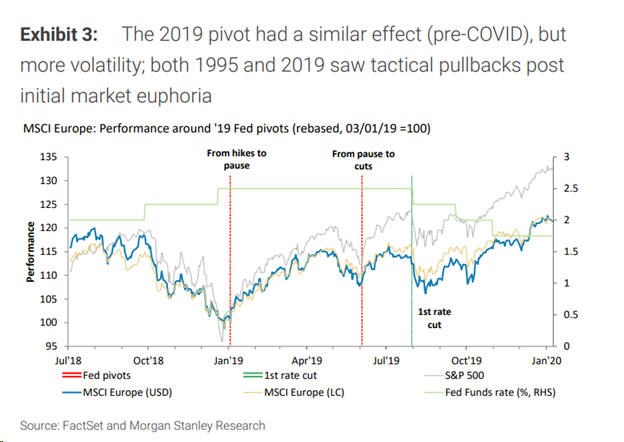

Η εμπειρία του 2019

Η στροφή της Fed το 2019

εμφάνισε παρόμοιο

μοτίβο, καθώς τα

ευρωπαϊκά χρηματιστήρια

ακολούθησαν σχεδόν από

κοντά το ράλι της Wall

Street (+15% σε δολάρια

ή +17% σε τοπικά

νομίσματα σε διάστημα

3,5-4 μηνών), αλλά όταν

ήρθε η πρώτη μείωση των

επιτοκίων, οι

ευρω-αγορές υποχώρησαν

περίπου 7%.

Άνοδο 11% το 2024 βλέπει

η Morgan Stanley

Κατόπιν τούτων, η Morgan

Stanley δίνει τιμή-στόχο

στις 2.115 μονάδες για

τον MSCI Europe στα τέλη

του 2024, προβλέποντας

περιθώριο ανόδου 11% και

συνολικές αποδόσεις 16%.

Ο οίκος προβλέπει αύξηση

στα κέρδη ανά μετοχή

κατά 6% και ένα

re-rating των αγορών με

βάση την εμπειρία του

1995 και του 2019. |