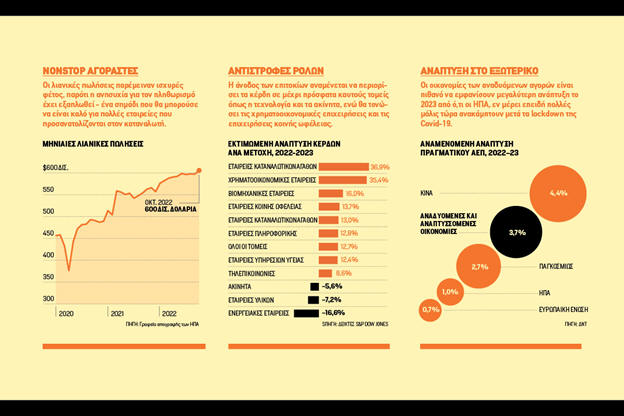

|

ΑΠΟ ΤΗΝ

ANNE SRADERS, ΕΡΕΥΝΑ:

SCOTT DECARLO

Εαν το επενδυτικο

αφηγημα για το 2021 ήταν

η ανάκαμψη μετά την

πανδημία Covid και το

2022 η προετοιμασία για

τον πληθωρισμό,

σκεφτείτε το 2023 ως το

έτος που οι επενδυτές θα

πρέπει να αντιμετωπίσουν

μια ύφεση. «Σίγουρα

έχουν αυξηθεί οι

πιθανότητες να

οδηγηθούμε σε ύφεση»

λέει ο Ramiz

Chelat,

διαχειριστής

χαρτοφυλακίου για την Quality

Growth Boutique της

Vontobel. Στην

πραγματικότητα, το 98%

των διευθυνόντων

συμβούλων που

συμμετείχαν σε πρόσφατη

έρευνα του Conference

Board προετοιμάζονται

για ύφεση.

Η κινητήρια δύναμη πίσω

από αυτούς τους φόβους

είναι ο πληθωρισμός, ο

οποίος, με τη σειρά του,

οδηγεί την Ομοσπονδιακή

Τράπεζα των ΗΠΑ σε

αυξήσεις επιτοκίων, που

απειλούν τα εταιρικά

κέρδη και τις

χρηματιστηριακές αγορές.

Υπάρχουν αχτίδες ελπίδας

ότι ο πληθωρισμός μπορεί

τελικά να έχει πιάσει το

μέγιστό του σημείο, αλλά

συνιστάται προσοχή.

Σε κάθε περίπτωση, ενώ

οι επενδυτές αναμένεται

να δεχθούν οικονομικά

πλήγματα, υπάρχουν και

ευκαιρίες. Η επένδυση το

2023 είναι «θέμα

ποιότητας» λέει η Lori

Keith, διευθύντρια

Έρευνας και

Χαρτοφυλακίου στην

Parnassus Investments.

Με άλλα λόγια, η κατοχή

μετοχών εταιρειών «που

όχι μόνο μπορούν να

αντιμετωπίσουν μια

βαθύτερη, πιο

παρατεταμένη ύφεση, αν

αυτό προκύψει, αλλά και

να είναι σε θέση να

συμμετάσχουν όταν

επιτέλους δούμε μια

αντιστροφή του κλίματος»

της στρατηγικής της

Ομοσπονδιακής Τράπεζας

για την αύξηση των

επιτοκίων. Ο εντοπισμός

αυτών των ποιοτικών

μετοχών μπορεί να

συνεπάγεται αλλαγή

νοοτροπίας, τόσο για

ερασιτέχνες όσο και για

επαγγελματίες επενδυτές.

Ο Eric Schoenstein,

διευθύνων σύμβουλος και

διαχειριστής

χαρτοφυλακίου στην

Jensen Investment

Management, λέει ότι

έχει τροποποιήσει τη

σκέψη του κατά την

αξιολόγηση των μετοχών,

εστιάζοντας περισσότερο

στα περιθώρια κέρδους

παρά στην αύξηση των

εσόδων. Με τον πόλεμο

στην Ουκρανία και τον

επίμονα υψηλό πληθωρισμό

και πιθανώς περισσότερες

αυξήσεις επιτοκίων στο

μέλλον, «Δεν νομίζω ότι

αυτό είναι ένα

περιβάλλον όπου η

ανάπτυξη των εσόδων

είναι τόσο εύκολο να

επιτευχθεί, και αυτό δεν

θα αλλάξει για κάποιο

χρονικό διάστημα» λέει.

Έχοντας αυτό το

περιβάλλον κατά νου, το

Fortune ζήτησε από πέντε

κορυφαίους διαχειριστές

χαρτοφυλακίου τις

καλύτερες επιλογές

μετοχών για το 2023.

Οι μετοχές καλύπτουν μια

ευρεία γκάμα από

«αμυντικές» επενδύσεις

σε εταιρείες βασικών

καταναλωτικών προϊόντων

έως επενδύσεις σε

αναδυόμενες αγορές.

Ωστόσο, πολλές από τις

εταιρείες που

αναφέρονται εδώ έχουν

μερικές κοινές

«υπερδυνάμεις» που θα

τις βοηθήσουν να

αντεπεξέλθουν την

επόμενη χρονιά,

συμπεριλαμβανομένων

επιχειρηματικών μοντέλων

που αποφέρουν πολλά

επαναλαμβανόμενα έσοδα,

αλλά και ισχυρούς

ισολογισμούς, που θα τις

βοηθήσει να μετακυλίσουν

το αυξανόμενο κόστος

στους πελάτες χωρίς να

μειώνουν σοβαρά τα κέρδη

τους. Δεν θα βρείτε

πολλές εταιρείες

τεχνολογίας στη λίστα:

Οι βραχυπρόθεσμες

προοπτικές τους τείνουν

να είναι αρνητικές όταν

τα επιτόκια είναι υψηλά.

Ωστόσο, οι εταιρείες εδώ

θα πρέπει να παρέχουν

σταθερή ανάπτυξη και

περιθώρια κέρδους καθώς

οι επενδυτές περιμένουν

μια ανάκαμψη.

«ΔΙΑΡΚΕΙΣ» ΥΠΗΡΕΣΙΕΣ

ΣΤΑΘΕΡΑ ΚΕΡΔΗ

Αν υπάρξει ύφεση το

2023, οι διαχειριστές

κεφαλαίων πιστεύουν ότι

οι επιχειρήσεις με

«διαρκή» προϊόντα και

υπηρεσίες θα προσφέρουν

σταθερές ροές εσόδων και

θα φέρνουν καλές

αποδόσεις στους

επενδυτές.

Μια από τις αγαπημένες

εταιρείες της Keith εδώ

και χρόνια, η Republic

Services, είναι

η δεύτερη μεγαλύτερη

εταιρεία διαχείρισης

απορριμμάτων στις ΗΠΑ. Η

Keith υποστηρίζει ότι σε

δύσκολες στιγμές

«προσφέρει έναν βαθμό

άμυνας», δεδομένου του

μεριδίου αγοράς της.

Σημειώνει επίσης ότι

έχει «σημαντικό ποσό

επαναλαμβανόμενων

ετήσιων εσόδων»: Στην

πραγματικότητα, περίπου

το 80% των εσόδων της

προέρχεται από

επαναλαμβανόμενες πηγές,

μέσω υπηρεσιών που είναι

«κρίσιμης σημασίας» τόσο

για εμπορικούς όσο και

για οικιακούς πελάτες. Η

Republic έχει ποσοστό

διατήρησης πελατών

σχεδόν 95% και τα

συμβόλαιά της, τα οποία

συχνά εκτείνονται σε

πολλά χρόνια,

περιλαμβάνουν κυλιόμενες

προσαρμογές βάσει

πληθωρισμού που

επιτρέπουν στην εταιρεία

να αυξάνει τις τιμές

καθώς αντιμετωπίζει

υψηλότερα κόστη. Η Keith

επικροτεί επίσης τη

στρατηγική κατανομής

κεφαλαίων της εταιρείας

και τονίζει τις εξαγορές

της, όπως την πρόσφατη

εξαγορά της US Ecology,

μιας άλλης εταιρείας

διαχείρισης

απορριμμάτων. Με τιμή

διαπραγμάτευσης περίπου

28 φορές τα εκτιμώμενα

κέρδη της για τους

επόμενους 12 μήνες, η

μετοχή δεν είναι φθηνή.

Ωστόσο, οι αναλυτές

προβλέπουν ότι η

Republic μπορεί να

αυξήσει τα κέρδη της

πάνω από 10% το 2023.

Και η εταιρεία είναι πιο

προστατευμένη σε μια

βραχυπρόθεσμη ύφεση,

σημειώνει η Keith, καθώς

πολλά από τα συμβόλαιά

της είναι μεγάλης

διάρκειας και δεν

μπορούν να

τροποποιηθούν.

Η Otis

Worldwide είναι

μια εταιρεία κατασκευής

εξοπλισμού ανελκυστήρων

που, αν και δεν

δραστηριοποιείται σε

κάποιον «σούπερ κλάδο»,

έχει αυτό που η Keith

θεωρεί μια «καλή

εμπορική δραστηριότητα

από την άποψη της

δυνατότητας δημιουργίας

σταθερών κερδών και

ταμειακών ροών». Η Otis

είναι κορυφαία στον

κλάδο των ανελκυστήρων

παγκοσμίως, με έσοδα άνω

των 14 δισεκατομμυρίων

δολαρίων το 2021, και οι

δραστηριότητές της

μοιράζονται μεταξύ

πωλήσεων εξοπλισμού,

συντήρησης και

αναβάθμισης

ανελκυστήρων. Υπάρχουν

πολλά παλιά συστήματα

που πρέπει να

αντικατασταθούν σε

εμπορικά κτίρια,

σημειώνει η Keith,

επομένως βλέπουμε έναν

«ωραίο κύκλο

αντικατάστασης μπροστά

μας». Η εξυπηρέτηση και

η συντήρηση, εν τω

μεταξύ, παρέχουν

επαναλαμβανόμενα έσοδα

για την Otis και κάνουν

τα κέρδη της πιο

προβλέψιμα. Αν και η

εταιρεία έχει πληγεί από

το κόστος των

εμπορευμάτων και τις

δυσμενείς

συναλλαγματικές

ισοτιμίες που

προκαλούνται από το

ισχυρό δολάριο, η Keith

πιστεύει ότι μπορεί να

συνεχίσει να αυξάνει

σταθερά τα κέρδη. Η Otis

προσφέρει επίσης

μερισματική απόδοση

σχεδόν 1,5% και από την

αρχή του έτους μέχρι

σήμερα έχει επαναγοράσει

μετοχές αξίας 700

εκατομμυρίων δολαρίων.

Παρόλο που τα έσοδα δεν

αναμένεται να

εκτοξευτούν το 2023, η

αγορά αναμένει ότι η

Otis θα αυξήσει τα κέρδη

ανά μετοχή κατά 12% το

επόμενο έτος. Οι μετοχές

της τυγχάνουν

διαπραγμάτευσης περίπου

24 φορές τα εκτιμώμενα

κέρδη και η Keith

πιστεύει ότι οι

επενδυτές μπορούν να

επενδύσουν −ελπίζουμε,

με κέρδη− σε αυτήν την

«πολύ μεγάλη

επιχείρηση».

Η αναζήτηση σταθερότητας

δεν απαιτεί θυσίες ως

προς την ανάπτυξη. Ο Schoenstein της

Jensen εξακολουθεί να

πιστεύει ότι

η Microsoft, η οποία

εμφανίστηκε επίσης στη

λίστα των μετοχών μας

για αγορά για το 2022,

θα μπορούσε να προσφέρει

στους επενδυτές και τα

δύο. «Επειδή είναι

εμπορικά εστιασμένη, δεν

έχει να κάνει τόσο με

την ανάπτυξη της

οικονομίας όσο με τους

επιχειρηματικούς πελάτες

της, που συνεχίζουν να

χρειάζονται τις

υπηρεσίες της»

επισημαίνει ο

Schoenstein. «Εκτός και

αν υπάρξουν

επιχειρηματικές

καταρρεύσεις μεγάλης

κλίμακας, οι υπηρεσίες

της Microsoft θα

εξακολουθούν να έχουν

αρκετά μεγάλη ζήτηση».

Αυτό περιλαμβάνει τις

υπηρεσίες του εταιρικού

προγράμματος office και

το λογισμικό

παραγωγικότητας του

τεχνολογικού τιτάνα,

καθώς και τη μονάδα

cloud. Αυτά τα προϊόντα

«στην πραγματικότητα

επιτρέπουν στις

εταιρείες να είναι πιο

αποτελεσματικές, κάτι

που τις βοηθά σε

περιόδους ύφεσης»

σημειώνει. Η Microsoft

έκλεισε το οικονομικό

έτος του 2022 τον Ιούνιο

με έσοδα λίγο κάτω από

τα 200 δισεκατομμύρια

δολάρια και οι αναλυτές

προβλέπουν ότι μπορεί να

αυξήσει τα έσοδα κατά

περίπου 7% το οικονομικό

έτος που λήγει τον

Ιούνιο του 2023 και 14%

το επόμενο οικονομικό

έτος. Αυτό θα είναι

χαμηλότερο από τον μέσο

όρο της εταιρείας,

περίπου 15% τα τελευταία

πέντε χρόνια, αλλά

εξακολουθεί να

αντιπροσωπεύει έναν

αξιοπρεπή ρυθμό,

δεδομένου του ασθενούς

οικονομικού

περιβάλλοντος. Με τις

μετοχές της να τυγχάνουν

διαπραγμάτευσης 25 φορές

τα μελλοντικά κέρδη, η

Microsoft επίσης δεν

κοστίζει τόσο ακριβά όσο

μερικοί από τους

αναπτυσσόμενους

τεχνολογικούς ομολόγους

της.

Η Keith της Parnassus

πιστεύει ότι η Sysco ανήκει

επίσης στη «λίστα των

εταιρειών που

προστατεύονται από την

ύφεση». Η Sysco είναι ο

μεγαλύτερος διανομέας

τροφίμων στον κόσμο, που

εξυπηρετεί εστιατόρια,

ξενοδοχεία και

νοσοκομεία. Η Keith

σημειώνει ότι η εταιρεία

έχει ωφεληθεί από το

«πολύ σημαντικό μερίδιο

αγοράς» στις ΗΠΑ, στο

17% περίπου του

κατακερματισμένου

κλάδου. Αυτή η ηγετική

θέση βοηθά την εταιρεία

σε πολλά μέτωπα: «Η

Sysco επενδύει στη

δραστηριότητά της όσον

αφορά την τεχνολογία,

τους υπαλλήλους της, και

έχει την ικανότητα να

εξυπηρετεί τους πελάτες

πιο αποτελεσματικά» λέει

η Keith, κάτι που θα τη

βοηθήσει να κερδίσει

μεγαλύτερο μερίδιο

αγοράς. Επισημαίνει

επίσης το ιστορικό της

εταιρείας να

αντεπεξέρχεται καλά μετά

από οικονομικές

δυσκολίες, σημειώνοντας

ότι αντιμετώπισε

επιδέξια την οικονομική

κρίση του 2008: «Υπάρχει

μια πραγματικά ισχυρή

πιθανότητα εδώ ότι η

εταιρεία μπορεί να

αντιμετωπίσει με

επιτυχία τις όποιες

πρόσθετες δυσκολίες». Αν

και η ύφεση συχνά ωθεί

τους καταναλωτές να

ξοδεύουν λιγότερα

χρήματα στα εστιατόρια,

η Keith σημειώνει ότι

λόγω των αλλαγών στα

δημογραφικά στοιχεία και

τις καταναλωτικές

συνήθειες, οι

καταναλωτές πιθανότατα

θα συνεχίσουν να τρώνε

έξω ακόμα και εάν η

οικονομία καταρρεύσει το

2023. Και αν ο

πληθωρισμός αρχίσει να

μειώνεται ουσιαστικά το

επόμενο έτος, αυτό θα

βοηθήσει τη Sysco

μειώνοντας το κόστος της

για καύσιμα και άλλα

έξοδα. Οι αναλυτές

αναμένουν ότι η εταιρεία

θα σημειώσει αύξηση

κερδών ανά μετοχή 53% το

οικονομικό έτος που

λήγει τον Ιούνιο του

2023. Η μετοχή τυγχάνει

διαπραγμάτευσης στο

20πλάσιο των κερδών για

τους επόμενους 12 μήνες,

με μερισματική απόδοση

2,3%.

ΚΛΑΣΙΚΕΣ ΜΕΤΟΧΕΣ ΣΕ

ΕΠΟΧΕΣ ΥΦΕΣΗΣ

Σε δυσκολους καιρους,

μπορεί να είναι παρήγορο

−και συνετό− να

επιστρέψετε σε αυτό που

γνωρίζετε. Και ορισμένοι

διαχειριστές χρημάτων

προτείνουν να κάνουμε

ακριβώς αυτό,

συστήνοντας μετοχές σε

κλάδους που ιστορικά τα

πάνε καλά σε εποχές

ύφεσης και περιβάλλοντα

χαμηλότερης ανάπτυξης.

Η TJX,

ο κολοσσός λιανικών

πωλήσεων σε χαμηλές

τιμές, τα καταστήματα

του οποίου περιλαμβάνουν

τα T.J. Maxx και τα

Marshalls, είναι μια επί

σειρά ετών αγαπημένη

μετοχή του Eric

Schoenstein. Η TJX

εμπίπτει στην κατηγορία

των καταστημάτων που ο

Schoenstein αποκαλεί

καταστήματα «κυνηγιού

θησαυρού», που οι

πελάτες, με γνώμονα την

οικονομία, αναζητούν

προσφορές. Επισημαίνει

ότι υπάρχει «καλό

ιστορικό ισχυρής μείωσης

των δαπανών των

καταναλωτών σε περιόδους

ύφεσης», το οποίο θα

πρέπει να είναι ένα

όφελος για την TJX εάν

το 2023 είναι τόσο

ζοφερό όσο φοβούνται

ορισμένοι διευθύνοντες

σύμβουλοι. Η εταιρεία

αγοράζει μέρος του

αποθέματός της από

πολυκαταστήματα

κανονικών τιμών που δεν

μπορούν να το πουλήσουν

− και ο Schoenstein

πιστεύει ότι, εάν

υπάρξει ύφεση, η TJX θα

πρέπει να είναι σε θέση

να αγοράσει περισσότερο

από αυτό το αδιάθετο

πλεόνασμα. Ο αναλυτής

της Morningstar, Zain

Akbari, έχει το ίδιο

σκεπτικό, γράφοντας σε

πρόσφατο σημείωμα ότι

«με τους καταναλωτές να

αναζητούν όλο και

περισσότερο την αξία

μέσα σε ένα ασταθές

οικονομικό τοπίο,

πιστεύουμε ότι η TJX

βρίσκεται σε καλή θέση».

Η αγορά αναμένει ότι η

TJX θα αυξήσει τα κέρδη

ανά μετοχή κατά περίπου

11% το επόμενο έτος και

σχεδόν το διπλάσιο το

2024. Η μετοχή τυγχάνει

διαπραγμάτευσης 23 φορές

τα μελλοντικά κέρδη και

έρχεται με μερισματική

απόδοση 1,5%.

Για τους επενδυτές που

πραγματικά ανησυχούν

σχετικά με την

πιθανότητα ύφεσης το

2023, ο Schoenstein

συνιστά τη δοκιμασμένη Procter

& Gamble, που

θεωρεί «την κλασική

εταιρεία με το βασικό

καταναλωτικό προϊόν σας

που θα πρέπει να τα πάει

αρκετά καλά κατά τη

διάρκεια μιας ύφεσης». Η

δραστηριότητα του τιτάνα

των καταναλωτικών αγαθών

επικεντρώνεται στην

«προσωπική φροντίδα, την

περιποίηση, τη φροντίδα

στο σπίτι, τη φροντίδα

ρούχων, τη βρεφική

φροντίδα» σημειώνει. «Οι

άνθρωποι δεν σταματούν

να ξοδεύουν για αυτά τα

πράγματα». Και ακόμη και

αν οι δυσκολότεροι

καιροί και ο επίμονος

πληθωρισμός ωθούν τους

καταναλωτές να

αναζητήσουν τη φθηνότερη

μάρκα στο ράφι, λέει ο

Schoenstein, η P&G έχει

κάποιες μάρκες

χαμηλότερης τιμής στην

οικογένεια προϊόντων

της.

Έχοντας μεγάλη συμμετοχή

στον S&P 500 (έχει

κεφαλαιοποίηση πάνω από

300 δισεκατομμύρια

δολάρια), η P&G έχει

πληγεί από το συνολικό

ξεπούλημα στην αγορά. Η

τιμή της μετοχής της

έχει υποχωρήσει πάνω από

13% μέχρι στιγμής φέτος,

όπως και ο δείκτης

αναφοράς. Ωστόσο, ο

Schoenstein λέει ότι η

εταιρεία εξακολουθεί να

«επιδεικνύει ισχυρή,

ανθεκτική, οργανική

αύξηση εσόδων». Κατά την

άποψή του, αυτό είναι

ένα πλεονέκτημα που

αντισταθμίζει τα

πλήγματα στις

δραστηριότητες της P&G

που οφείλονται σε

νομισματικά ζητήματα, με

το δολάριο ΗΠΑ να έχει

εκτιναχθεί στα ύψη σε

σύγκριση με άλλα

παγκόσμια νομίσματα.

Τόσο η αύξηση των κερδών

όσο και η αύξηση των

εσόδων αναμένεται να

μειωθούν το επόμενο

έτος, αλλά ο Schoenstein

υπογραμμίζει τη

μερισματική απόδοση 2,5%

της P&G ως κάτι που

ενισχύει την πρότασή του

για τους επενδυτές. Εάν

η εταιρεία καταγράψει

την αναμενόμενη

ανάπτυξη, λέει, «θα έχει

μια καλύτερη ευκαιρία να

ξεχωρίσει στο μυαλό των

επενδυτών καθώς όλα τα

άλλα επιβραδύνονται».

Ο James Tierney,

επικεφαλής επενδύσεων

στις ΗΠΑ στην AllianceBernstein,

ευνοεί τη Zoetis,

η οποία παράγει φάρμακα

και εμβόλια για

κατοικίδια και ζώα. «Η

υγεία των ζώων θα είναι

κάτι που χρειάζεστε

χρόνο με τον χρόνο, είτε

έχετε ύφεση είτε όχι»,

σημειώνει ο Tierney. Η

μετοχή αντιμετώπισε

ορισμένες δυσκολίες,

συμπεριλαμβανομένων

ζητημάτων

συναλλαγματικών

ισοτιμιών, καθώς ένα

μεγάλο μέρος των

δραστηριοτήτων της

βρίσκεται εκτός ΗΠΑ·

περιορισμών στην

εφοδιαστική αλυσίδα· και

έλλειψης κτηνιάτρων που

εργάζονται σε κλινικές.

Αυτοί οι παράγοντες

ώθησαν τη Zoetis να

μειώσει την πρόβλεψη για

τις πωλήσεις για το έτος

και η μετοχή της

μειώθηκε σχεδόν κατά 40%

το 2022. Ωστόσο, ο

Tierney λέει ότι ο

ισολογισμός της

εταιρείας είναι

«ισχυρός» και πιστεύει

ότι ζητήματα όπως η

διαθεσιμότητα των

κτηνιάτρων θα διορθωθούν

τον επόμενο χρόνο. Η

διευθύνουσα σύμβουλος

Kristin Peck δήλωσε στην

πρόσφατη ενημέρωση των

επενδυτών της Zoetis ότι

είναι αισιόδοξη ότι η

εταιρεία έχει το

pipeline νέων φαρμάκων,

την κυριαρχία στην αγορά

και την οικονομική

ευρωστία για να

«συνεχίσει να ξεπερνάει

την ανάπτυξη» στην αγορά

της υγείας των ζώων. Η

Zoetis αναμένεται να

σημειώσει έσοδα σχεδόν 8

δισεκατομμυρίων δολαρίων

φέτος και οι αναλυτές

εκτιμούν ότι η εταιρεία

μπορεί να αυξήσει τα

κέρδη της πάνω από 8% το

2023, ενώ τα έσοδα θα

μπορούσαν να αυξηθούν

περισσότερο από 6%.

Είτε υπάρχει ύφεση είτε

όχι, εάν το αυτοκίνητό

σας χρειάζεται επισκευή,

θα το φτιάξετε. Γι’ αυτό

στην Keith της Parnassus

αρέσει η O’Reilly

Automotive, η

εταιρεία λιανικής

πώλησης ανταλλακτικών

αυτοκινήτων. Σε πιο

δύσκολες οικονομικές

περιόδους, σημειώνει η

Keith, «οι οδηγοί

κρατούν τα αυτοκίνητά

τους για περισσότερο και

προσπαθούν να κάνουν

περισσότερες επισκευές

έναντι της αγοράς νέων

αυτοκινήτων», μια τάση

που θα ωφελήσει την

O’Reilly. Η Keith

σημειώνει τη δημιουργία

ισχυρών ταμειακών ροών

και τον εύρωστο

ισολογισμό της εταιρείας

και λέει ότι συνήθως

έχει καλές επιδόσεις σε

περιόδους ύφεσης. Μετά

από μια ισχυρή έκθεση

κερδών τρίτου τριμήνου,

κατά την οποία η

εταιρεία ξεπέρασε τις

εκτιμήσεις και αύξησε

τις προβλέψεις για τα

κέρδη για ολόκληρο το

έτος, οι αναλυτές σε όλη

τη Wall Street αύξησαν

τον στόχο τιμών τους για

την O’Reilly. Και η

αγορά εκτιμά ότι η

εταιρεία μπορεί να

αυξήσει τα κέρδη ανά

μετοχή πάνω από 12% το

επόμενο έτος, αρκετά πιο

γρήγορα από το 6% που

αναμένουν για το 2022. Η

μετοχή της O’Reilly, εν

τω μεταξύ, αναμένεται να

τύχει διαπραγμάτευσης σε

τιμή περίπου 23 φορές τα

μελλοντικά κέρδη στο

επόμενο έτος.

ΕΠΕΝΔΥΣΕΙΣ ΣΕ

ΑΝΑΔΥΟΜΕΝΕΣ ΑΓΟΡΕΣ

Ο Ramiz Chelat της

Vontobel λέει ότι οι

επενδυτές μπορεί να

εκπλαγούν όταν

ανακαλύψουν ότι

ορισμένες αναδυόμενες

αγορές θα είναι «αρκετά

ανθεκτικές» το 2023 −

ιδίως η Ινδία

και η Βραζιλία,

των οποίων οι οικονομίες

θα μπορούσαν να έχουν

καλύτερες επιδόσεις από

αγορές όπως οι ΗΠΑ το

επόμενο έτος, ενώ

ταυτόχρονα έχουν

περιθώριο να μειώσουν τα

επιτόκια. Παράγοντες

όπως αυτοί, σε αυτές και

σε άλλες χώρες, θα

μπορούσαν να κάνουν την

ανάπτυξη των αναδυόμενων

αγορών να φαίνεται πιο

ελκυστική από την

ανάπτυξη της

αναπτυγμένης αγοράς σε

ορισμένους κλάδους το

επόμενο έτος,

υποστηρίζει ο Chelat.

Για τους λόγους αυτούς,

μεταξύ άλλων, στoν

Chelat αρέσει η Heineken,

η παγκοσμίως γνωστή

ζυθοποιία με έδρα την

Ολλανδία. Ο Chelat λέει

ότι η εταιρεία έχει

ισχυρή παρουσία στη

Βραζιλία και τη

Νοτιοανατολική Ασία, «οι

οποίες έχουν βελτιωμένη

ανάπτυξη», καθώς

επιταχύνουν την

επαναλειτουργία τους

μετά την πανδημία.

Πιστεύει ότι αυτές οι

αγορές δομικά «θα πρέπει

να είναι σε καλύτερη

κατάσταση το 2023 και

μετά» από ό,τι των ΗΠΑ.

Ο Chelat σημειώνει ότι

παρά τα ασθενέστερα

κέρδη το πιο πρόσφατο

τρίμηνο, η Heineken

διατήρησε ισχυρή

τιμολογιακή ισχύ, ενώ

έχει οργανική αύξηση

όγκου πωλήσεων σε ψηλά

μονοψήφια νούμερα. Οι

αναλυτές εκτιμούν ότι η

Heineken μπορεί να

αυξήσει τα έσοδα κατά 8%

και τα κέρδη ανά μετοχή

κατά περίπου 7% για το

επόμενο ημερολογιακό

έτος. Το 2023, η μετοχή

αναμένεται να τύχει

διαπραγμάτευσης σε τιμή

17 φορές τα μελλοντικά

κέρδη (σήμερα τυγχάνει

διαπραγμάτευσης σε τιμή

περίπου 14 φορές τα

μελλοντικά κέρδη). Ο

Chelat είναι ιδιαίτερα

θετικός για την Ινδία

στον απόηχο των

συστημικών

μεταρρυθμίσεων της

φορολογικής και

πτωχευτικής νομοθεσίας

της χώρας. Το ΑΕΠ της

Ινδίας εκτιμάται ότι θα

αυξηθεί γύρω στο 5% το

επόμενο έτος, ρυθμός ο

οποίος, αν και πιο αργός

από το 2022, πιθανότατα

θα ξεπεράσει αυτόν των

ΗΠΑ και άλλων χωρών. Ο

Chelat υποστηρίζει ότι η

Ινδία είναι μια αγορά

που είναι έτοιμη για

ανάπτυξη στα στεγαστικά

δάνεια και την

καταναλωτική πίστη. Αυτή

η πεποίθηση αντανακλάται

στον ενθουσιασμό του για

την HDFC Bank, μια επί

σειρά ετών εταιρεία της

Vontobel, η οποία, όπως

λέει, εξακολουθεί να

«καταλαμβάνει μερίδιο

αγοράς στους βασικούς

της τομείς

δραστηριοποίησης, ιδίως

στα στεγαστικά δάνεια».

Αυτή η δραστηριότητα

αναμένεται να γίνει

ισχυρότερη καθώς η

εταιρεία ολοκληρώνει τη

συγχώνευσή της με μια

από τις κορυφαίες

εταιρείες χρηματοδότησης

στεγαστικών δανείων της

Ινδίας. Ο Chelat λέει

ότι το συνδυασμένο

δίκτυο θα είναι σε θέση

«να πουλά στεγαστικά

δάνεια σε ένα πολύ

ευρύτερο δίκτυο

καταστημάτων και να

αξιοποιεί την ισχύ των

καταθέσεων της HDFC

Bank». Οι αναλυτές είναι

αισιόδοξοι, προβλέποντας

αύξηση εσόδων σχεδόν 21%

για το οικονομικό έτος

που λήγει τον Μάρτιο του

2024 (για το τρέχον

οικονομικό έτος, που

λήγει τον προσεχή

Μάρτιο, οι αναλυτές

εκτιμούν ότι θα αποφέρει

έσοδα άνω των 14

δισεκατομμυρίων

δολαρίων), ενώ τα κέρδη

ανά μετοχή θα μπορούσαν

να αυξηθούν περίπου κατά

17 % στο ίδιο χρονικό

πλαίσιο. Με τιμή

διαπραγμάτευσης περίπου

19 φορές τα εκτιμώμενα

κέρδη των επόμενων 12

μηνών, η μετοχή της HDFC

συγκαταλέγεται στις

φθηνότερες επιλογές στη

λίστα του Fortune − ένα

δυνητικά καλό σημείο

εισόδου για επενδυτές

που θέλουν να επενδύσουν

σε αναδυόμενες αγορές.

Για όσους πιστεύουν στη

ζήτηση των καταναλωτών

στη Νοτιοανατολική Ασία,

ο συν-CIO της

AllianceBernstein για τη

συγκεντρωτική παγκόσμια

ανάπτυξη, Dev

Chakrabarti, συνιστά τη Universal

Robina με έδρα

τις Φιλιππίνες. Είναι

μια εταιρεία βασικών

καταναλωτικών αγαθών που

φτιάχνει σνακ, νουντλς

και ποτά, εξάγοντας τα

προϊόντα της σε χώρες

όπως η Ινδονησία και το

Βιετνάμ. Σημείωσε έσοδα

2,4 δισεκατομμυρίων

δολαρίων το 2021. Ο

Chakrabarti πιστεύει ότι

οι αγορές της

Νοτιοανατολικής Ασίας

έχουν όφελος από τη

μετακίνηση της

μεταποίησης εκτός Κίνας.

Αναμένει ότι ο

αυξανόμενος νεανικός

πληθυσμός και τα

αυξανόμενα εισοδήματα

της νεολαίας θα

συνδυαστούν για «να

αποτελέσουν βασικό μοχλό

της ζήτησης για επώνυμα

καταναλωτικά αγαθά». Όλα

αυτά θα ωφελήσουν τη

Universal Robina, η

οποία ο Chakrabarti λέει

ότι έχει εκμεταλλευτεί

τα lockdown της

πανδημίας για να

βελτιώσει το κόστος της,

κάνοντας την εταιρεία να

επωφεληθεί από την

επαναλειτουργία της

οικονομίας της Ασίας

μετά τον COVID-19. Αν

και το υψηλότερο κόστος

έχει ασκήσει πίεση στα

περιθώρια κέρδους της

εταιρείας, ανέφερε

πρόσφατα ισχυρή αύξηση

πωλήσεων στο τρίτο

τρίμηνο και ο

Chakrabarti αναμένει ότι

θα μπορέσει να εφαρμόσει

αυξήσεις των τιμών της

για να αντισταθμίσει τον

πληθωρισμό. Οι αναλυτές

αναμένουν ότι τα κέρδη

της Universal Robina θα

συρρικνωθούν φέτος, αλλά

εκτιμούν ότι η εταιρεία

μπορεί να επιτύχει

αύξηση κερδών άνω του

15% το 2023, ενώ τα

έσοδα θα αυξηθούν κατά

περίπου 7%. Η μετοχή, εν

τω μεταξύ, είναι

ιστορικά φθηνή: Τυγχάνει

διαπραγμάτευσης 30% κάτω

από το υψηλό της

πενταετίας καθώς και

κάτω από τον μέσο δείκτη

τιμής προς κέρδη για

εκείνη την περίοδο. Οι

αναλυτές της J.P. Morgan

θεωρούν τη μετοχή ένα

«υποτιμημένο όνομα

βασικών καταναλωτικών

αγαθών υψηλής

ποιότητας». Αυτό θα

μπορούσε να προσφέρει

στους επενδυτές έναν

φθηνό τρόπο να

επενδύσουν στον

καταναλωτή της

Νοτιοανατολικής Ασίας.

ΕΠΙΛΟΓΕΣ ΑΠΟ ΤΟΥΣ

ΕΙΔΙΚΟΥΣ

Republic Services

(RSG, 134 δολάρια)

Otis Worldwide

(OTIS, 78 δολάρια)

Microsoft

(MSFT, 241 δολάρια)

Sysco

(SYY, 85 δολάρια)

«Εκτός και αν υπάρξουν

επιχειρηματικές

καταρρεύσεις μεγάλης

κλίμακας, οι υπηρεσίες

της Microsoft θα

εξακολουθούν να έχουν

αρκετά μεγάλη ζήτηση».

ERIC SCHOENSTEIN —

JENSEN INVESTMENT

MANAGEMENT

ΕΠΙΛΟΓΕΣ ΑΠΟ ΤΟΥΣ

ΕΙΔΙΚΟΥΣ

TJX

(TJX, 78 δολάρια)

Procter & Gamble

(PG, 143 δολάρια)

Zoetis

(ZTS, 146 δολάρια)

O’Reilly Automotive

(ORLY, 838 δολάρια)

Heineken

(OTC:HEINY, 45 δολάρια)

HDFC Bank

(HDB, 68 δολάρια)

Universal Robina

(PSE:URC, 2 δολάρια)

ΤΙΜΕΣ ΣΤΙΣ 18/11/22

ΑΡΧΙΚΕΣ ΔΗΜΟΣΙΕΣ

ΠΡΟΣΦΟΡΕΣ ΣΤΙΣ ΟΠΟΙΕΣ

ΠΡΕΠΕΙ ΝΑ ΕΧΕΤΕ ΤΟΝ ΝΟΥ

ΣΑΣ ΤΟ 2023

Οι νεοφυείς επιχειρήσεις

που επιδιώκουν να

εισέλθουν στο

χρηματιστήριο

αντιμετώπισαν δυσκολίες

το 2022. Από τα μέσα

Νοεμβρίου υπήρχαν μόνο

64 ΑΔΠ με κεφαλαιοποίηση

άνω των 50 εκατ.

δολαρίων,

συγκεντρώνοντας 7,6 δισ

δολάρια. Κατά την ίδια

περίοδο του 2021,

υπήρξαν 397 ΑΔΠ αυτού

του μεγέθους, που

συγκέντρωσαν 142,2 δισ.

δολάρια, σύμφωνα με τη

Renaissance Capital. Οι

αναλυτές λένε ότι οι

μακροοικονομικές

συνθήκες απέχουν πολύ

από το σημείο που πρέπει

να είναι για να δούμε τη

δραστηριότητα των ΑΔΠ να

αυξάνεται σημαντικά.

Ωστόσο, υπάρχει

περιορισμένη ζήτηση −

και τελικά θα υπάρξουν

τεράστιες ευκαιρίες για

τους επενδυτές όταν οι

περισσότερες από 1.200

εταιρείες-μονόκεροι

παγκοσμίως αρχίσουν να

εισέρχονται στο

χρηματιστήριο.

TURO

Η εταιρεία κοινής χρήσης

αυτοκινήτων με έδρα το

Σαν Φρανσίσκο κατέθεσε

για πρώτη φορά αίτηση

για να εισαχθεί στο

χρηματιστήριο τον

Ιανουάριο. Έκτοτε έχει

ενημερώσει την αίτησή

της δύο φορές, «ένα

σημάδι ότι εξακολουθούν

να τείνουν προς κάποια

ΑΔΠ κάποια στιγμή», λέει

ο Nick Einhorn,

αντιπρόεδρος έρευνας

στην Renaissance

Capital. Τον Ιανουάριο,

η Turo ανέφερε καθαρά

έσοδα 330,5 εκατομμυρίων

δολαρίων για τους

πρώτους εννέα μήνες του

2021.

WIZ

Η Wiz, μια ισραηλινή

startup λογισμικού

cloud, έχει αυξήσει τα

ετήσια επαναλαμβανόμενα

έσοδά της από 1 εκατ.

δολάρια σε 100 εκατ.

δολάρια σε μόλις 18

μήνες και ένας γύρος

συγκέντρωσης κεφαλαίων

τον Δεκέμβριο του 2021

της έδωσε αποτίμηση 6

δισεκατομμυρίων

δολαρίων. Αν και η Wiz

δεν έχει ανακοινώσει

σχέδια για να εισέλθει

στο χρηματιστήριο, ο

Peter Cohan, καθηγητής

επιχειρήσεων στο Babson

College, προβλέπει ότι

θα το κάνει σύντομα.

MN8 ENERGY

O Einhorn βλέπει επίσης

μια δημόσια προσφορά για

την MN8 Energy, έναν

παραγωγό ηλιακής

ενέργειας που ιδρύθηκε

και ανήκει εξ ολοκλήρου

στην Goldman Sachs Asset

Management. Η εταιρεία,

η οποία εκμεταλλεύεται

περίπου 850 ηλιακά πάρκα

στις ΗΠΑ, υπέβαλε αίτηση

για να εισαχθεί στο

χρηματιστήριο της Νέας

Υόρκης τον Σεπτέμβριο,

αναφέροντας έσοδα 178

εκατομμυρίων δολαρίων το

πρώτο εξάμηνο του 2022.

Πηγή: Fortune |