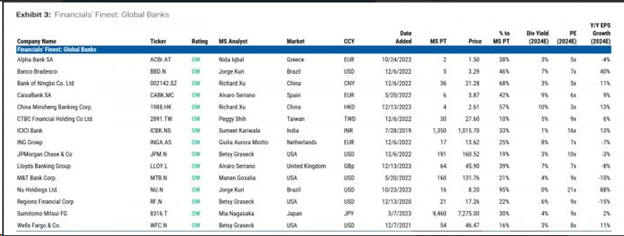

|

Ο αμερικανικός όμιλος

τοποθετεί την Alpha

Bank στην κατάταξη

«Financials' Finest:

Global Banks»,

δηλαδή στις κορυφαίες

επιλογές της, μαζί με

τις Banco Bradesco, Bank

of Ningbo, CaixaBank,

China Minsheng , CTBC

Financial, ICICI Bank,

ING Groep, JPMorgan

Chase, Lloyds Banking,

Μ&Τ Bank, Nu Holdings,

Region Financial Corp,

Sumitomo Mitui και Wells

Fargo.

Οι κορυφαίες τραπεζικές

επιλογές της Morgan

Stanley σε διεθνές

επίπεδο

Η τιμή

– στόχος για την Alpha

Bank είναι στα 2 ευρώ, δηλαδή

με περιθώριο ανόδου 38%

σε σύγκριση με τα

τρέχοντα επίπεδα και

σύσταση «overweight».

Όπως υπογραμμίζει η

μετοχή διαπραγματεύεται

με δείκτη P/BV στο 0,4x

για το 2025 για έναν

δείκτη αποδοτικότητας

ROTE στο 10,4%, έχοντας

υποτιμηθεί από το

πρόσφατο υψηλό του 0,6x

περίπου. Επίσης, το

διαρθρωτικό χαρτοφυλάκιο

αντιστάθμισης που έχει

δημιουργήσει η Alpha

Bank, αναμένεται να

μετριάσει τo πλήγμα στα

καθαρά έσοδα από τόκους

(NII) στο μέλλον.

Τονίζεται ακόμη ότι «πιστεύουμε

ότι η τράπεζα είναι σε

θέση να υπερασπιστεί τα

περιθώρια κέρδους της σε

ένα περιβάλλον μειώσεων

των επιτοκίων και είναι

η δική μας κορυφαία

επιλογή μας στην κάλυψη

των τραπεζών της

περιοχής ΕΕΜΕΑ».

Η τιμή

- στόχος είναι

στα 7,50

ευρώ για την Εθνική

Τράπεζα, στα 4,16

ευρώ για την Τράπεζα

Πειραιώς και

στα 1,95

ευρώ για τη Eurobank.

Η πορεία των ελληνικών

τραπεζών

Ο αμερικανικός όμιλος

αναφερόμενες και στις

τέσσερις συστημικές

τράπεζες τονίζει ότι

αποτελούν το «αγαπημένο

παιχνίδι» (preferred

plays) για την

περιοχή CEEMEA, ενώ η

πρόσφατη υποχώρηση για

τις μετοχές τους

αποτελεί ένα καλό σημείο

εισόδου για τους

επενδυτές.

Αυτή η επιλογή

οφείλεται:

Στις ισχυρές

προοπτικές στο

μακροοικονομικό σκέλος, με

τους οικονομολόγους της

Morgan Stanley να

αναμένουν ανάπτυξη της

τάξεως του 2,3% - 2,4%

το 2024 - 2025 και

υπεραπόδοση έναντι

Ευρωζώνης.

Στην αναμενόμενη δυναμική

ανάκαμψη της πιστωτικής

επέκτασης υπό

τη βάση των πόρων του

Ταμείου Ανάκαμψης, την

ανάκαμψη των επενδύσεων

και τα ισχυρά

μακροοικονομικά μεγέθη,

που θα οδηγήσουν σε μια

καθαρή αύξηση των

δανειοδοτήσεων με ετήσιο

ρυθμό CAGR για το 2023 -

2025 στο 6% κατά μέσο

όρο.

Στην αύξηση

των καθαρών εσόδων από

τόκους (NII) που

ναι μεν αναμένεται να

είναι πιο χαμηλή το

2024, καθώς ξεκινά ο

κύκλος μείωσης των

επιτοκίων, αλλά η βάση

είναι υψηλότερη

δεδομένης της επέκτασης

του σταθερού περιθωρίου

λόγω των χαμηλών beta

καταθέσεων.

Στα NPEs που

διαμορφώνονται πλέον σε

μονοψήφιο επίπεδο και

στην ποιότητα του

ενεργητικού που

παραμένει ανθεκτική. |