|

Οι τελευταίες κινήσεις

στις προσδοκίες για τα

επιτόκια

αντικατοπτρίζουν εν

μέρει τα πιο

«συντηρητικά» σχόλια των

κεντρικών τραπεζιτών, με

πιο πρόσφατο παράδειγμα

αυτό της Ευρωπαϊκής

Κεντρικής Τράπεζας. Ο

πρόεδρος της Bundesbank

κ. Nagel δήλωσε ότι θα

ήταν «λάθος να

χαλαρώσουμε τη στάση της

νομισματικής μας

πολιτικής πολύ νωρίς»

και ο διοικητής της

ιρλανδικής κεντρικής

τράπεζας κ. Makhlouf

δήλωσε ότι «δεν θα

απέκλειε σήμερα ότι

πρέπει να ανεβούμε άλλο

ένα σκαλί».

Την ίδια ώρα, οι έρευνες

για την επιχειρηματική

δραστηριότητα στην

Ευρωζώνη ήταν επίσης πιο

θετικές από ό,τι

αναμενόταν. Η ένδειξη

του σύνθετου δείκτη

υπεύθυνων προμηθειών της

ζώνης του ευρώ για τον

Νοέμβριο αυξήθηκε στο

47,1. Αν και αυτό

εξακολουθεί να

υποδηλώνει συρρίκνωση,

ήταν καλύτερο από το

46,8 που ανέμεναν οι

οικονομολόγοι.

Επίσης, τα στοιχεία της

έρευνας στο Ηνωμένο

Βασίλειο ξεπέρασαν τις

προσδοκίες με ακόμη

μεγαλύτερη διαφορά, με

τον σύνθετο δείκτη να

υποδεικνύει την πρώτη

επέκταση της

δραστηριότητας από τον

Ιούλιο. Εν τω μεταξύ, η

σύνθετη μέτρηση του

αμερικανικού PMI

παρέμεινε στα ίδια

επίπεδα με τον

προηγούμενο μήνα, στο

50,7, καθώς ο PMI

μεταποίησης συρρικνώθηκε

στο 49,4 λόγω της

χαμηλότερης παραγωγής

και των νέων

παραγγελιών, ενώ ο PMI

υπηρεσιών ήταν λίγο

ισχυρότερος του

αναμενόμενου στο 50,8.

Μετά τα στοιχεία, οι

επενδυτές μείωσαν τις

προσδοκίες για μείωση

των επιτοκίων της ΕΚΤ

έως τον Μάιο από το

μέγιστο του 93% την

προπερασμένη εβδομάδα σε

59% την περασμένη

Πέμπτη. Η πιθανότητα

μείωσης των επιτοκίων

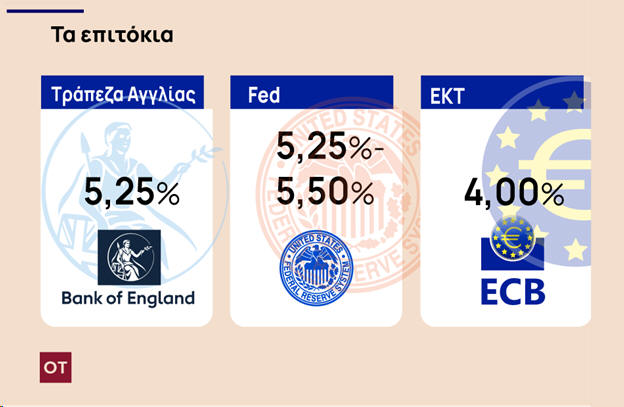

έως τον Ιούνιο από την

Τράπεζα της Αγγλίας

μειώθηκε από 97% στις 20

Νοεμβρίου σε 36%. Και η

πιθανότητα χαλάρωσης από

την Ομοσπονδιακή Τράπεζα

των ΗΠΑ έως τον Μάιο

μειώθηκε από το υψηλό

του 94% την προπερασμένη

εβδομάδα στο 50% την

Παρασκευή.

Τι συμβουλεύει η UBS

Οι διακυμάνσεις στις

προσδοκίες της αγοράς

για τα μελλοντικά

επιτόκια είναι σύμφωνες

με την άποψη της UBS ότι

το κλίμα της αγοράς

σχετικά με τον χρόνο και

τον ρυθμό μείωσης των

επιτοκίων θα συνεχίσει

να ταλαντεύεται.

Πιστεύει όμως ότι το

σημείο καμπής για την

πολιτική των κεντρικών

τραπεζών είναι κοντά.

Σε αυτό το πλαίσιο

συμβουλεύει τους

επενδυτές να:

1)Να εξετάζουν τα

ποιοτικά ομόλογα, ιδίως

ως εναλλακτική λύση στην

υπερβολική διακράτηση

μετρητών. Τα ποιοτικά

ομόλογα προσφέρουν

υψηλές συνολικές

αποδόσεις που είναι

απίθανο να διαρκέσουν. Η

προσοχή έχει

μετατοπιστεί σταδιακά

στον ρυθμό μείωσης των

επιτοκίων, καθιστώντας

την κατάλληλη στιγμή για

να κλειδώσει κανείς

ελκυστικά επιτόκια,

καθώς τόσο οι αποδόσεις

όσο και τα επιτόκια που

προσφέρονται στις

τραπεζικές καταθέσεις

φαίνεται ότι θα μειωθούν

μέχρι το 2024.

2)Οι ποιοτικές μετοχές

θα πρέπει επίσης να

υπεραποδώσουν σε ένα

περιβάλλον επιβράδυνσης

της ανάπτυξης και

αυξημένων αποτιμήσεων. Η

πρόσφατη ισχυρή ανάκαμψη

των αμερικανικών μετοχών

έχει οδηγήσει τον S&P

500 λιγότερο από 1%

μακριά από το υψηλό του

για το 2023 και περίπου

5% κάτω από το ιστορικό

υψηλό που σημειώθηκε

στις αρχές του 2022.

Με αποτιμήσεις πάνω από

τον μέσο όρο 15ετίας, η

UBS πιστεύει ότι τα

όποια περαιτέρω κέρδη

των μετοχών για το 2024

θα προέλθουν σε μεγάλο

βαθμό από την ανάκαμψη

των κερδών ανά μετοχή.

Δεδομένου αυτού,

αναμένει μόνο σχετικά

μέτρια κέρδη για το

2024, με τον S&P 500 να

κλείνει το έτος γύρω

στις 4.700 μονάδες,

έναντι 4.559 μονάδων

σήμερα.

Ισορροπία στα

χαρτοφυλάκια

Οι σε γενικές γραμμές

ευνοϊκές προοπτικές

καθιστούν την περίοδο

αυτή κατάλληλη για να

ενισχυθούν τα

ισορροπημένα

χαρτοφυλάκια. Αν και επί

του παρόντος η UBS

αναμένει την καλύτερη

ευκαιρία προσαρμοσμένη

στον κίνδυνο στα

ποιοτικά ομόλογα, το

2024 διαμορφώνεται ως

ένα έτος κατά το οποίο

τα μετρητά, τα σταθερά

εισοδήματα, οι μετοχές

και οι εναλλακτικές

λύσεις θα προσφέρουν

θετικές αποδόσεις.

Ως εκ τούτου, θεωρεί ότι

είναι η κατάλληλη στιγμή

για τους επενδυτές να

ενισχύσουν τα βασικά

τους χαρτοφυλάκια

πολλαπλών στοιχείων

ενεργητικού. Αυτή η

διαφοροποίηση θα

συμβάλει επίσης στην

εξομάλυνση των αποδόσεων

εν μέσω μεταβαλλόμενων

απόψεων σχετικά με τον

ρυθμό μείωσης των

επιτοκίων, των

συνεχιζόμενων

γεωπολιτικών κινδύνων

που προκύπτουν από τον

πόλεμο Ισραήλ-Χαμάς και

των ανησυχιών σχετικά με

την ολοένα και πιο

δυσλειτουργική

διαδικασία του

προϋπολογισμού των ΗΠΑ.

Πηγή: Οικονομικός

Ταχυδρόμος |