|

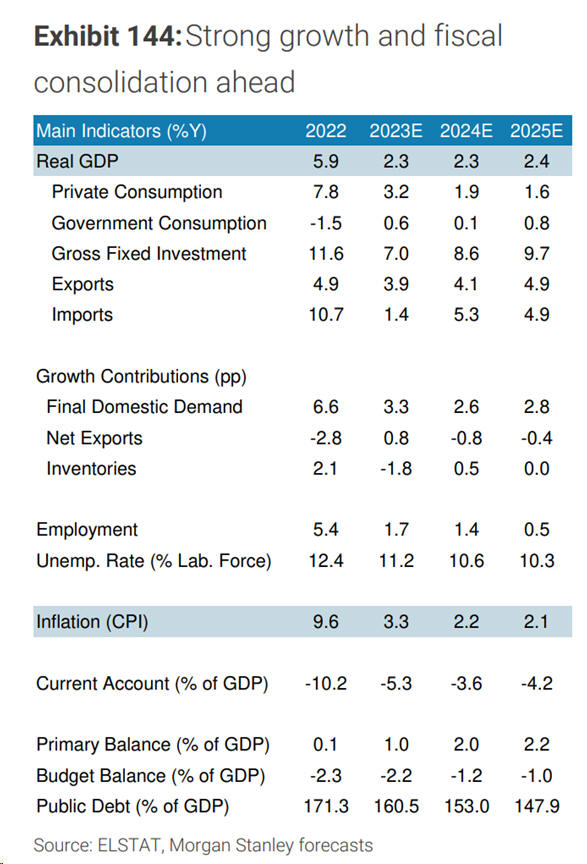

Όπως σημειώνουν οι

αναλυτές, πρόκειται για

ρυθμούς πολύ καλύτερους

της Ευρωζώνης. Η

ιδιωτική κατανάλωση

αναμένεται να συνεχίσει

να αυξάνεται με καλούς

ρυθμούς, και άρα θα

ευθύνεται για μεγάλο

μέρος της ανάπτυξης του

2023 καθώς και για

περίπου τη μισή από την

ανάπτυξη του 2024 και

του 2025.

Τα πραγματικά εισοδήματα

στην Ελλάδα θα ωφεληθούν

από τον συνδυασμό της

μείωσης του πληθωρισμού

και της αύξησης των

μισθών. Όπως εξηγεί η

Morgan Stanley, μία από

τις βασικές

προτεραιότητες της

κυβέρνησης προεκλογικά

ήταν η αύξηση του

κατώτατου μισθού από τα

επίπεδα των 780 ευρώ στα

950 ευρώ έως το 2027.

Αυτή η αύξηση αναμένεται

να ωθήσει υψηλότερα τους

μισθούς συνολικότερα και

να ενισχύσει τις

προοπτικές για την

ιδιωτική κατανάλωση.

Από την άλλη πλευρά, η

αύξηση των επιτοκίων των

στεγαστικών δανείων θα

μπορούσε να επιβαρύνει

τα νοικοκυριά. Τα

στεγαστικά δάνεια είναι

σε μεγάλο βαθμό

κυμαινόμενου επιτοκίου,

αλλά τα ελληνικά

νοικοκυριά εμφανίζουν

χαμηλότερα επίπεδα

δανεισμού σε σχέση με

την υπόλοιπη Ευρωζώνη,

σημειώνει η Morgan

Stanley, καθώς μόνο ένα

πολύ μικρό μερίδιο του

πληθυσμού έχει

στεγαστικό δάνειο. «Αυτό

αναμένεται να περιορίσει

τις επιπτώσεις από την

αυστηρότερη νομισματική

πολιτική μέσω του

καναλιού των

στεγαστικών», τονίζουν

οι αναλυτές.

Οι επενδύσεις

Η Morgan Stanley εκτιμά

ότι οι επενδύσεις θα

γίνουν η βασική

κινητήριος δύναμη της

ανάπτυξης για το 2024

και το 2025, λόγω της

αύξησης των άμεσων ξένων

επενδύσεων και του

Ταμείου Ανάκαμψης. Αυτό

αντισταθμίζει τις

επιπτώσεις από την

σύσφιγξη της

νομισματικής πολιτικής

και την αύξηση του

κόστους δανεισμού.

Όπως επισημαίνει η

ανάλυση, το συνολικό

σχέδιο της Ελλάδας στο

πλαίσιο του Ταμείου

Ανάκαμψης αντιστοιχεί

στο 17% του ΑΕΠ, με 12,8

δισ. ευρώ να έχουν

εκταμιευτεί ήδη και άλλα

23 δισ. ευρώ να

αναμένονται έως το τέλος

του 2026.

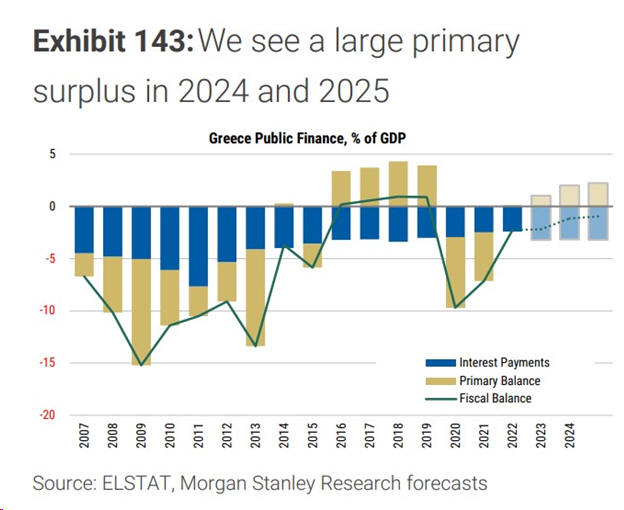

Δημοσιονομικά

Η δημοσιονομική

προσαρμογή συνεχίζεται,

με τον προϋπολογισμό του

2022 να εμφανίζει

πρωτογενές πλεόνασμα και

το χρέος να πέφτει γύρω

στο 170% του ΑΕΠ στα

τέλη του 2022.

Η Morgan Stanley

περιμένει πρωτογενές

πλεόνασμα 2% ήδη από το

2024 και εκτιμά ότι το

χρέος θα παραμείνει σε

καθοδική τροχιά,

πέφτοντας στο 148% του

ΑΕΠ έως τα τέλη του

2025.

Ακόμα και εάν τα

επιτόκια παραμείνουν

υψηλά, το χρέος

αποτελείται κυρίως από

δάνεια του θεσμικού

τομέα, σε σταθερά

επιτόκια, κάτι που

σημαίνει ότι το

επιτοκιακό κόστος δεν

εξαρτάται τόσο από τις

αποφάσεις νομισματικής

πολιτικής.

Τα οφέλη της επενδυτικής

βαθμίδας

Η Morgan Stanley θεωρεί

ότι είναι απλά θέμα

χρόνου να αναβαθμιστεί η

Ελλάδα στην επενδυτική

βαθμίδα και από τους δύο

τελευταίους οίκους που

απομένουν – Moody’s και

Fitch. Η κίνηση αυτή

αναμένεται το αργότερο

μέσα στο πρώτο εξάμηνο

του 2024, με ένα από τα

άμεσα οφέλη να είναι η

είσοδος της Ελλάδας

στους δείκτες καθώς και

η επιλεξιμότητα στο

πλαίσιο των collateral

της ΕΚΤ (και άρα οι

αγορές ελληνικών assets

από την ΕΚΤ).

Η αναβάθμιση στην

επενδυτική βαθμίδα

αναμένεται να ωφελήσει

επίσης την ευρύτερη

ελληνική οικονομία,

μειώνοντας το κόστος

δανεισμού και

προσελκύοντας

περισσότερες επενδύσεις. |