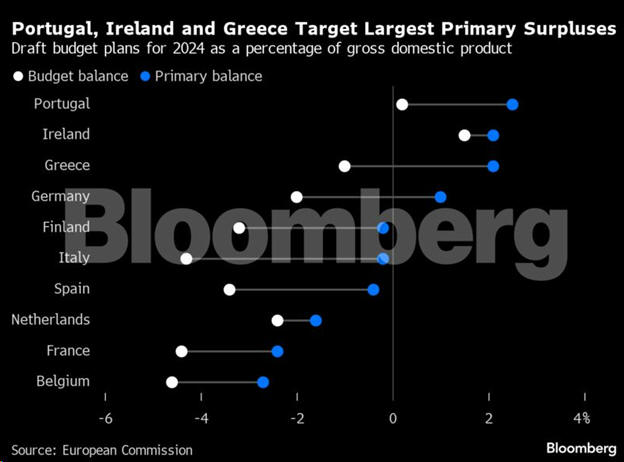

|

Το αμερικανικό

ειδησεογραφικό

πρακτορείο ξεκαθαρίζει,

βέβαια, ότι μια

επανάληψη της κρίσης του

2012 δεν αναμένεται.

Όμως το νέο

δημοσιονομικό τοπίο έχει

ήδη αλλάξει τη

συμπεριφορά των

επενδυτών. Και αυτό

γιατί στρέφονται προς τα

κρατικά ομόλογα των

χωρών της περιφέρειας,

προτιμώντας τα από

τίτλους που παραδοσιακά

θεωρούνταν πιο ασφαλείς.

Καθώς οι συνθήκες

αλλάζουν, οι επενδυτές

αυτοί ποντάρουν σε

καλύτερες αποδόσεις στην

περιφέρεια.

Η JP Morgan Asset

Management έχει αγοράσει

ισπανικά ομόλογα, ενώ η

Neuberger Berman έχει

τοποθετηθεί τόσο στα

ομόλογα της Ισπανίας όσο

και σε εκείνα της

Πορτογαλίας και της

Ελλάδας. Η Goldman Sachs

και η Societe Generale

προβλέπουν ότι κομμάτια

της περιφέρειας θα

συνεχίσουν να

υπεραποδίδουν το 2024.

Μετά από αυτά, η

Commerzbank επισημαίνει

ότι οι παλιές «ετικέτες»

των χωρών έχουν καταστεί

παρωχημένες. Αυτό

σημαίνει ότι πρέπει να

δοθεί τέλος στη χρήση

όχι μόνο του «πυρήνα»

και της «περιφέρειας»,

αλλά και του

χονδροειδούς

αρκτικόλεξου PIIGS, που

επινοήθηκε κατά τη

διάρκεια της κρίσης

χρέους.

Αυτή η αλλαγή ισορροπιών

έχει γίνει κάπως κάτω

από το ραντάρ, σημειώνει

το Bloomberg, καθώς αυτή

την εποχή, η μεγάλη τάση

στις αγορές είναι το

sell off που έπληξε τα

αμερικανικά κρατικά

ομόλογα και επεκτάθηκε

στα ευρωπαϊκά. Όμως, εν

μέσω αυτής της

κατάστασης, μικρότεροι

εκδότες όπως η

Πορτογαλία, η Ιρλανδία

και η Ελλάδα είδαν τα

spreads τους έναντι της

Γερμανίας να μειώνονται.

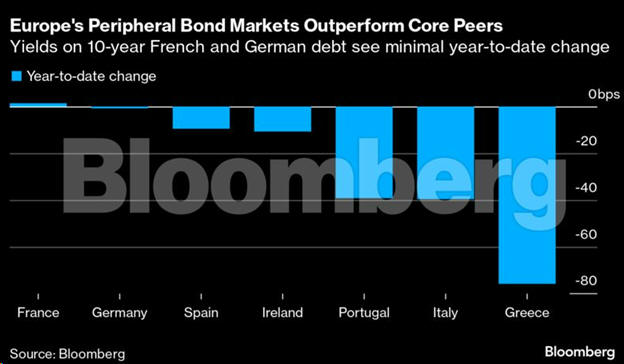

Συγκεκριμένα, οι

αποδόσεις των 10ετών

ομολόγων της Πορτογαλίας

έχουν μειωθεί σχεδόν

κατά 40 μονάδες βάσης

φέτος, ενώ η μείωση

στην περίπτωση της

Ελλάδας είναι διπλάσια.

Την ίδια στιγμή, η

Γερμανία αντιμετωπίζει

μια σειρά από άσχημα

νέα. Η οικονομία της

αναμένεται να

συρρικνωθεί φέτος και οι

προοπτικές της

υπονομεύονται περαιτέρω

από τη δημοσιονομική

κρίση.

Στην περίπτωση της

Γαλλίας, η Κομισιόν της

ζητά να περιορίσει τις

δαπάνες για να τηρήσει

τους δημοσιονομικούς

κανόνες της Ευρωζώνης.

«Μεγάλο μέρος της

απαισιοδοξίας για την

Ευρώπη προέρχεται

πραγματικά από τη

γερμανική οικονομία»,

εξηγεί ο Robert Dishner,

διαχειριστής

χαρτοφυλακίου της

Neuberger Berman. «Στην

πραγματικότητα, οι

περιφερειακές οικονομίες

είναι αυτές που αντέχουν

καλύτερα από τον

πυρήνα».

Την εκτίμηση αυτή

στηρίζουν και οι

πρόσφατες αναβαθμίσεις

των αξιολογήσεων για τις

χώρες της περιφέρειας,

καθώς τις τελευταίες

εβδομάδες η Πορτογαλία

αναβαθμίστηκε από τη

Moody’s και η Ελλάδα

ανέκτησε την επενδυτική

βαθμίδα από την S&P.

Ακόμη και η Ιταλία, που

έχει συνδεθεί με την

δημοσιονομική

ανευθυνότητα, γλύτωσε

από τα πρόθυρα του

junk, όταν η Moody’s

απέσυρε τις αρνητικές

προοπτικές της

αξιολόγησής της.

«Οι μικρότερες χώρες

της Ευρωζώνης έχουν

βελτιώσει σημαντικά τους

δημοσιονομικούς τους

δείκτες και οι θετικές

προοπτικές τους έχουν

αντικατοπτριστεί στις

ευρωπαϊκές αγορές

κρατικών ομολόγων»,

σημειώνει ο Sean Kou,

στρατηγικός αναλυτής

επιτοκίων της Societe

Generale. «Η δυναμική

της απόκλισης θα πρέπει

να συνεχιστεί τόσο στις

αξιολογήσεις όσο και

στις τιμές της αγοράς».

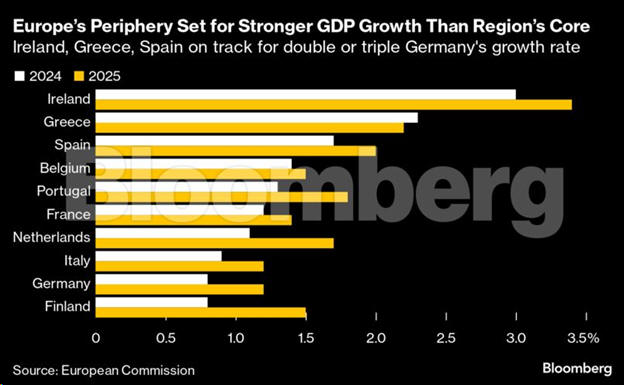

Η Goldman Sachs

επικαλείται τους ρυθμούς

ανάπτυξης στην Ισπανία,

την Πορτογαλία και την

Ελλάδα αλλά και τα

χαμηλότερα επίπεδα νέων

εκδόσεων πίσω από την

αισιοδοξία της για τα

ομόλογα αυτά. Οι χώρες

αυτές θα εκδώσουν

ομόλογα ύψους 50 δισ.

ευρώ το 2024, ενώ οι

εκδόσεις από τη Γαλλία

και τη Γερμανία θα είναι

σχεδόν τετραπλάσιες,

σημειώνει.

«Οι αγορές έχουν

απομακρυνθεί από την

παραδοσιακή

κατηγοριοποίηση των

χωρών», λέει ο Michael

Leister, επικεφαλής

στρατηγικής επιτοκίων

της Commerzbank. «Τα

θεμελιώδη δεν

δικαιολογούν πλέον τον

εδώ και καιρό

καθιερωμένο διαχωρισμό

του πυρήνα, ημι-πυρήνα

και της περιφέρειας».

Πηγή: Bloomberg |