|

Τον Σεπτέμβριο του 2007,

η Fed άρχισε να μειώνει

τα επιτόκια στην αυγή

της παγκόσμιας

χρηματοπιστωτικής

κρίσης. Ένα χρόνο

αργότερα, η πτώχευση της

Lehman Brothers στις 15

Σεπτεμβρίου 2008

σηματοδότησε την

κορύφωση της κρίσης

αυτής. Οι συντάκτες της

παρούσας στήλης έγιναν

μάρτυρες των επακόλουθων

της κατάρρευσης της

Lehman από πρώτο χέρι

στο κέντρο του Μανχάταν

και στο Canary Wharf του

Λονδίνου, αντίστοιχα.

Πολλοί επενδυτές μπορούν

να θυμηθούν ακριβώς πού

βρίσκονταν σε τέτοιες

σημαντικές στιγμές. Η

συνεδρίαση πολιτικής της

Fed στις 18 Σεπτεμβρίου

του τρέχοντος έτους δεν

θα μπορούσε να είναι

λιγότερο επακόλουθη.

Τότε είναι που η Fed

πρόκειται να μειώσει τα

επιτόκια μετά τον πιο

απότομο κύκλο αυξήσεων

των τελευταίων δεκαετιών

για να τιθασεύσει τη

μεταπανδημική έξαρση του

πληθωρισμού. Αυτή τη

φορά, αντί να

καταπολεμήσει μια

αρχόμενη κρίση, η

χαλάρωση μπορεί να

σηματοδοτήσει την

επιστροφή στην

κανονικότητα, καθώς ο

πληθωρισμός φαίνεται να

σταθεροποιείται. Επειδή

οι κύκλοι χαλάρωσης της

Fed δεν είναι ποτέ

ίδιοι, θα εξετάσουμε την

τρέχουσα κατάσταση,

ορισμένα μοτίβα σε

προηγούμενους κύκλους

και τι θα μπορούσε να

σημαίνει αυτό για τους

επενδυτές.

Ήρθε η ώρα να μειώσει

Για περισσότερο από ένα

χρόνο, η Fed διατηρεί το

επιτόκιο πολιτικής της

στο 5,25%-5,5%, το

υψηλότερο από το 2001

και από σχεδόν μηδενικό

στις αρχές του 2022.

Παρά τα περιοριστικά

αυτά επιτόκια, η

αμερικανική οικονομία

παρέμεινε ανθεκτική, ενώ

οι αγορές μετοχών

σημείωσαν νέα υψηλά. Ο

πληθωρισμός στις ΗΠΑ, ο

οποίος κορυφώθηκε στο 9%

περίπου το 2022, έχει

υποχωρήσει σε επίπεδα

"δύο-κάτι-κάτι" τοις

εκατό, σε απόσταση

αναπνοής από τον στόχο

της Fed για 2%. Με τον

πληθωρισμό σε καλό δρόμο

για να επιστρέψει

βιώσιμα στο στόχο, το

επίκεντρο μετατοπίζεται

στην απασχόληση -το άλλο

μισό της διπλής εντολής

της Fed- και την ανάγκη

για προληπτικές μειώσεις

των επιτοκίων για την

αντιμετώπιση της

ψυχρότερης αγοράς

εργασίας. Ενώ οι

κίνδυνοι για τον

πληθωρισμό έχουν

μειωθεί, οι κίνδυνοι για

την αγορά εργασίας

αυξάνονται, όπως

φαίνεται στα πρόσφατα

στοιχεία για την

απασχόληση. Όταν οι

κίνδυνοι αυτοί

εξισορροπούνται, τα

επιτόκια πολιτικής θα

πρέπει να βρίσκονται σε

ουδέτερα παρά σε

περιοριστικά επίπεδα. Οι

τελευταίες προβολές της

Fed από τον Ιούνιο

εκτιμούν ότι το ουδέτερο

επιτόκιο θα είναι

περισσότερο από δύο

ποσοστιαίες μονάδες κάτω

από το τρέχον επιτόκιο

πολιτικής. Σε αυτό το

σημείο, πιστεύουμε ότι

δεν υπάρχει λόγος να

καθυστερήσει η

ομαλοποίηση των

επιτοκίων. Συνεχίζουμε

να αναμένουμε ότι η Fed

θα προβεί σε τρεις

μειώσεις φέτος κατά

συνολικά 75 μονάδες

βάσης σύμφωνα με τη

βασική μας άποψη.

Παρόμοια με τον τρόπο με

τον οποίο η Fed ξεκίνησε

τον κύκλο σύσφιξης,

πιστεύουμε ότι

πιθανότατα θα αρχίσει να

χαλαρώνει αργά και θα

διατηρήσει την

προαιρετικότητα να

αυξήσει τον ρυθμό

μείωσης των επιτοκίων

ανάλογα με τα

εισερχόμενα οικονομικά

δεδομένα.

Μειώσεις επιτοκίων και

απόδοση περιουσιακών

στοιχείων Ιστορικά, η

απόδοση της αγοράς

ποικίλλει ανάλογα με το

αν οι μειώσεις των

επιτοκίων ξεκινούν εν

μέσω σημαντικής

οικονομικής αδυναμίας

(σενάριο σκληρής

προσγείωσης) ή πιο ήπιων

συνθηκών (μαλακή

προσγείωση). Μερικά

παραδείγματα: Τα

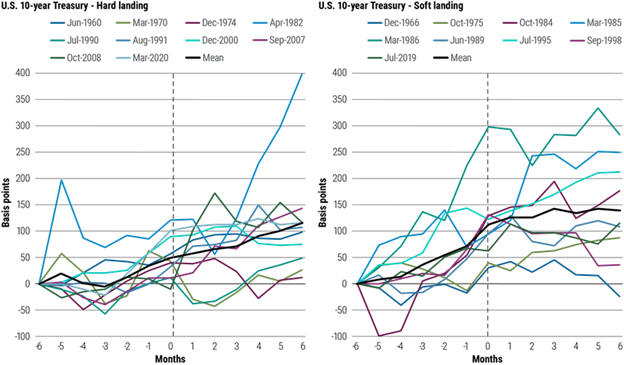

μεσοπρόθεσμα και

μακροπρόθεσμα ομόλογα

έχουν καλή απόδοση,

ιδίως σε περιπτώσεις

σκληρής προσγείωσης. Τα

επιτόκια μετρητών είναι

πιθανό να μειωθούν καθώς

η Fed μειώνει το

βραχυπρόθεσμο επιτόκιο

πολιτικής της. Τα

ομόλογα ενδιάμεσης και

μεγαλύτερης διάρκειας

μπορούν να επωφεληθούν

από την ανατίμηση των

τιμών και ιστορικά έχουν

την τάση να αποδίδουν

καλά κατά τη διάρκεια

κύκλων περικοπών (βλ.

Σχήμα 1), ιδίως εάν η

οικονομία εξασθενεί.

Σχήμα 1: Τα 10ετή

κρατικά ομόλογα τείνουν

να αποδίδουν καλά μετά

την έναρξη των κύκλων

μείωσης των επιτοκίων

της Fed

Πηγή: Αυγούστου 2024. Οι

αποδόσεις στο 10ετές

αμερικανικό Δημόσιο

αντιστοιχούν στις

υπερβάλλουσες αποδόσεις

έναντι των μετρητών στον

δείκτη Bloomberg U.S.

Treasury 7-10 Year

Index, ανά έτος

τροποποιημένης

διάρκειας, με μηνιαία

εξισορρόπηση. Οι

ιστορικές αποδόσεις πριν

από την καθιέρωση των

δεικτών Bloomberg

εκτιμώνται από τις

ονομαστικές τιμές που

παρέχονται από τους

Gurkaynak, Sack και

Wright (2006- Board of

Governors of the Federal

Reserve) και από τη

σειρά "H15" των

αποδόσεων σταθερής

διάρκειας από την

Ομοσπονδιακή Τράπεζα των

ΗΠΑ. Μόνο για

ενδεικτικούς σκοπούς. Το

σχήμα δεν είναι

ενδεικτικό των

προηγούμενων ή

μελλοντικών

αποτελεσμάτων

οποιουδήποτε προϊόντος ή

στρατηγικής της PIMCO.

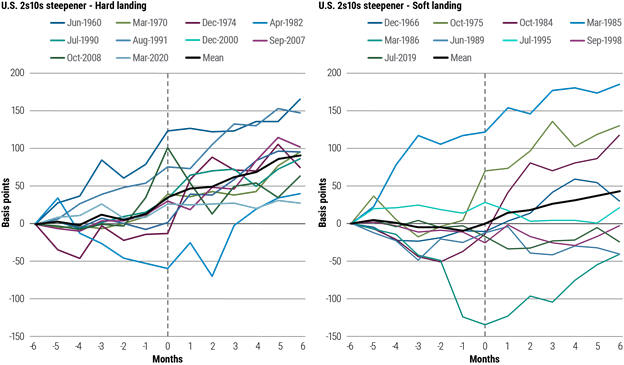

Οι συναλλαγές με

καμπύλη-σκληρότερη

καμπύλη έχουν αποδώσει

καλά, ιδίως σε δύσκολες

προσγειώσεις. Οι

τοποθετήσεις για την

ομαλοποίηση της

αμερικανικής καμπύλης

αποδόσεων, η οποία

πρόσφατα επανήλθε σε

κλίση μετά τη μεγαλύτερη

σε διάρκεια αναστροφή

που έχει καταγραφεί

ποτέ, θα μπορούσαν να

επωφεληθούν περισσότερο

εάν η Fed μειώσει

σημαντικά τα

βραχυπρόθεσμα επιτόκια

για να καταπολεμήσει την

οικονομική αδυναμία (βλ.

Σχήμα 2).

Πηγή: Αυγούστου 2024. Οι

αποδόσεις του U.S.

Treasury 2s10s steepener

αντιστοιχούν στις

υπερβάλλουσες αποδόσεις

σε διάρκεια 1 έτους στον

δείκτη Bloomberg U.S.

Treasury 1-3 Year Index,

έναντι των υπερβάλλουσων

αποδόσεων σε σύντομη

διάρκεια 1 έτους στον

δείκτη Bloomberg U.S.

Treasury 7-10 Year

Index, με μηνιαία

εξισορρόπηση. Οι

ιστορικές αποδόσεις πριν

από την καθιέρωση των

δεικτών Bloomberg

εκτιμώνται από τα

επιτόκια ονομαστικής

αξίας που παρέχονται από

τους Gurkaynak, Sack και

Wright (2006, Board of

Governors of the Federal

Reserve) και από τη

σειρά "H15" των

αποδόσεων σταθερής

διάρκειας από την

Ομοσπονδιακή Τράπεζα των

ΗΠΑ. Μόνο για

ενδεικτικούς σκοπούς. Το

σχήμα δεν είναι

ενδεικτικό των

προηγούμενων ή

μελλοντικών

αποτελεσμάτων

οποιουδήποτε προϊόντος ή

στρατηγικής της PIMCO.

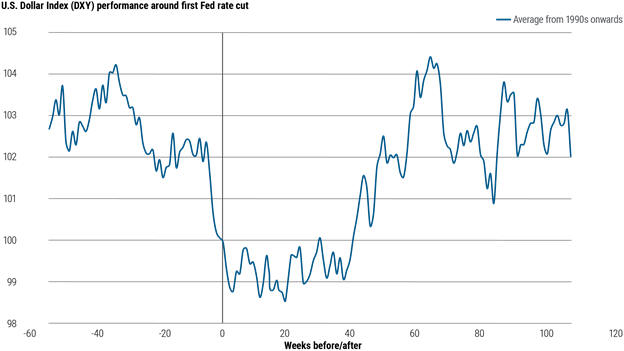

Το δολάριο έχει την τάση

να υποχωρεί, τουλάχιστον

προσωρινά. Σε

προηγούμενους κύκλους

χαλάρωσης, που

περιλάμβαναν τόσο

σκληρές όσο και ήπιες

προσγειώσεις, το δολάριο

ΗΠΑ έτεινε κατά μέσο όρο

να πέφτει αλλά στη

συνέχεια να ανακάμπτει

τους μήνες που

ακολούθησαν τις αρχικές

περικοπές (βλ. Σχήμα 3).

Βλέπουμε την πιθανότητα

το δολάριο να χάσει την

ιδιότητά του ως νόμισμα

υψηλής απόδοσης καθώς

ομαλοποιείται η

πολιτική, με προοπτική

μέτριας υποτίμησης του

δολαρίου.

Σχήμα 3: Το δολάριο ΗΠΑ

έχει συνήθως υποχωρήσει

αλλά στη συνέχεια

ανακάμπτει μετά τις

αρχικές μειώσεις των

επιτοκίων της Fed

Πηγή: Bloomberg,

υπολογισμοί της PIMCO,

από το 2021. Μόνο για

ενδεικτικούς σκοπούς. Το

σχήμα δεν είναι

ενδεικτικό των

προηγούμενων ή

μελλοντικών

αποτελεσμάτων

οποιουδήποτε προϊόντος ή

στρατηγικής της PIMCO.

Δείκτης δολαρίου ΗΠΑ

(DXY).

Προετοιμαστείτε για την

προσγείωση

Μια σκληρή προσγείωση

συνήθως προηγείται από

αύξηση της ανεργίας,

μεγαλύτερη πτώση της

μεταποίησης και των

υπηρεσιών, αρνητικές

αποδόσεις μετοχών και

στενές ή αυστηρότερες

χρηματοπιστωτικές

συνθήκες. Αντίθετα, της

ήπιας προσγείωσης

προηγείται συχνά μικρή

μεταβολή της ανεργίας,

θετικές αποδόσεις

μετοχών και χαλαρές ή

χαλαρωτικές

χρηματοπιστωτικές

συνθήκες. Το σημερινό

οικονομικό περιβάλλον

υποδηλώνει μια ήπια

προσγείωση. Οι αποδόσεις

των μετοχών είναι

θετικές και οι

χρηματοπιστωτικές

συνθήκες φαίνεται να

χαλαρώνουν. Η ανεργία

παραμένει σε χαμηλά

επίπεδα σε σύγκριση με

προηγούμενους κύκλους

περικοπών, παρά τη

μέτρια χαλάρωση Οι

αγορές τιμολογούν σήμερα

το τελικό επιτόκιο

πολιτικής της Fed σε

περίπου 3%-3,25%. Αυτό

συνάδει με μια ήπια

προσγείωση και φαίνεται

να αποδίδει μικρή

πιθανότητα σε μια πιο

σκληρή προσγείωση. Θα

μάθουμε επίσης

περισσότερα σχετικά με

τις προσδοκίες της Fed

για την ανάπτυξη των

ΗΠΑ, όταν δημοσιεύσει

νέες οικονομικές

προβλέψεις στη

συνεδρίαση του

Σεπτεμβρίου. Τα ομόλογα

μπορούν να επωφεληθούν

από την ήπια προσγείωση,

προσφέροντας παράλληλα

χαμηλού κόστους

δυνατότητες

αντιστάθμισης έναντι

σεναρίων σκληρής

προσγείωσης. Οι

παραδοσιακές ιδιότητες

αντιστάθμισης και

διαφοροποίησης των

ομολόγων φάνηκαν πιο

πρόσφατα στις αρχές

Αυγούστου και πάλι στις

αρχές Σεπτεμβρίου, όταν

το σταθερό εισόδημα

ανέκαμψε σε περιόδους

μεταβλητότητας της

χρηματιστηριακής αγοράς.

Οι επενδυτές μπορεί να

ανατρέξουν στον

Σεπτέμβριο του 2024 ως

μια κατάλληλη στιγμή για

να προσθέσουν έκθεση σε

σταθερό εισόδημα στα

χαρτοφυλάκια τους, τόσο

για τα οφέλη της

διαφοροποίησης όσο και

για τις δυνατότητες

απόδοσης. Ενώ οι

αποδόσεις έχουν μειωθεί

από τα ανώτατα επίπεδα,

πιστεύουμε ότι

παραμένουν ελκυστικές

τόσο σε ονομαστικούς όσο

και σε προσαρμοσμένους

στον πληθωρισμό όρους -

και ότι το ράλι των

ομολόγων έχει

περισσότερο χώρο για να

τρέξει καθώς η Fed

αρχίζει να μειώνει τα

επιτόκια.

Πηγή: Pimco |