|

Οι περισσότερες

οικονομίες απορροφούν

αυτήν την επιθετική

πολιτική σύσφιξης,

επιδεικνύοντας

ανθεκτικότητα το

περασμένο έτος, αλλά ο

βασικός πληθωρισμός

παραμένει υψηλός σε

αρκετές από αυτές,

ειδικά στις Ηνωμένες

Πολιτείες και σε μέρη

της Ευρώπης. Ως εκ

τούτου, οι μεγάλες

κεντρικές τράπεζες

μπορεί να χρειαστεί να

διατηρήσουν τα επιτόκια

υψηλότερα για μεγαλύτερο

χρονικό διάστημα.

Σε αυτό το περιβάλλον,

οι κίνδυνοι για την

παγκόσμια οικονομία

παραμένουν αυξημένοι,

όπως περιγράφουμε

λεπτομερώς στην Έκθεση

Παγκόσμιας

Χρηματοπιστωτικής

Σταθερότητας . Αν και

αυτή η τελευταία

αξιολόγηση των τρωτών

σημείων είναι παρόμοια

με αυτή που σημειώσαμε

τον Απρίλιο, το οξύ

άγχος που είδαμε σε

ορισμένα τραπεζικά

συστήματα έχει έκτοτε

υποχωρήσει. Ωστόσο,

βλέπουμε τώρα ενδείξεις

για προβλήματα αλλού.

Ένα τέτοιο

προειδοποιητικό σημάδι

είναι η μειωμένη

ικανότητα των

μεμονωμένων και

επιχειρηματικών

δανειοληπτών να

εξυπηρετούν το χρέος

τους, γνωστό και ως

πιστωτικός κίνδυνος. Το

να γίνει το χρέος πιο

ακριβό είναι μια

επιδιωκόμενη συνέπεια

της σύσφιξης της

νομισματικής πολιτικής

για τον περιορισμό του

πληθωρισμού. Ο κίνδυνος,

ωστόσο, είναι ότι οι

δανειολήπτες μπορεί να

βρίσκονται ήδη σε

επισφαλείς θέσεις

οικονομικά, και τα

υψηλότερα επιτόκια θα

μπορούσαν να ενισχύσουν

αυτές τις αδυναμίες,

οδηγώντας σε αύξηση των

αθετήσεων.

Eroding buffers

Στον εταιρικό κόσμο,

πολλές επιχειρήσεις

υπέστησαν κλείσιμο κατά

τη διάρκεια της

πανδημίας και άλλες

εμφανίστηκαν με υγιή

αποθέματα μετρητών χάρη

εν μέρει στη

δημοσιονομική στήριξη σε

πολλές χώρες. Οι

εταιρείες μπόρεσαν

επίσης να προστατεύσουν

τα περιθώρια κέρδους

τους παρόλο που ο

πληθωρισμός είχε

αυξηθεί. Ωστόσο, σε έναν

κόσμο μεγαλύτερο για

μεγαλύτερο διάστημα,

πολλές εταιρείες

αφαιρούν ταμειακά

αποθέματα ασφαλείας

καθώς τα κέρδη είναι

μέτρια και καθώς το

κόστος εξυπηρέτησης του

χρέους αυξάνεται.

Πράγματι, το GFSR

δείχνει αυξανόμενα

μερίδια μικρών και

μεσαίων επιχειρήσεων

τόσο στις αναπτυγμένες

όσο και στις αναδυόμενες

οικονομίες της αγοράς με

μόλις αρκετά μετρητά για

να πληρώσουν τα έξοδα

τόκων τους. Και οι

χρεοκοπίες αυξάνονται

στην αγορά δανείων με

μόχλευση, όπου

δανείζονται οικονομικά

ασθενέστερες

επιχειρήσεις. Αυτά τα

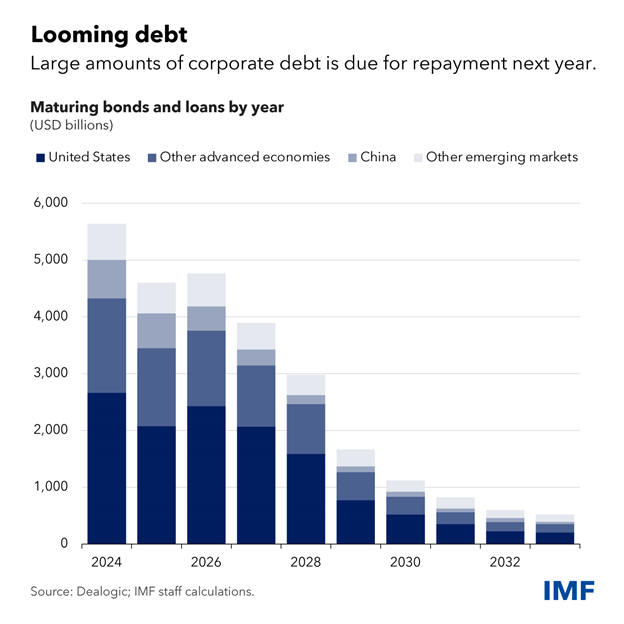

προβλήματα είναι πιθανό

να επιδεινωθούν το

επόμενο έτος καθώς λήγει

εταιρικό χρέος άνω των

5,5 τρισεκατομμυρίων

δολαρίων.

Και τα νοικοκυριά έχουν

αφαιρέσει τα αποθέματά

τους. Οι πλεονάζουσες

αποταμιεύσεις στις

αναπτυγμένες οικονομίες

μειώνονται σταθερά από

τα επίπεδα αιχμής στις

αρχές του περασμένου

έτους που ήταν ίσα με 4%

έως 8% του ακαθάριστου

εγχώριου

προϊόντος. Υπάρχουν

επίσης σημάδια αύξησης

των καθυστερήσεων σε

πιστωτικές κάρτες και

δάνεια αυτοκινήτων.

Οι αντίθετοι άνεμοι

αντιμετωπίζουν επίσης

την ακίνητη

περιουσία. Τα στεγαστικά

δάνεια, συνήθως η

μεγαλύτερη κατηγορία

δανεισμού νοικοκυριών,

έχουν πλέον πολύ

υψηλότερα επιτόκια από

ό,τι μόλις πριν από ένα

χρόνο, διαβρώνοντας τις

αποταμιεύσεις και

επιβαρύνοντας τις αγορές

κατοικιών. Οι χώρες με

ενυπόθηκα δάνεια κυρίως

κυμαινόμενου επιτοκίου

έχουν γενικά μεγαλύτερες

μειώσεις των τιμών των

κατοικιών καθώς τα

υψηλότερα επιτόκια

μεταφράζονται πιο

γρήγορα σε δυσκολίες

πληρωμής στεγαστικών

δανείων. Τα εμπορικά

ακίνητα αντιμετωπίζουν

παρόμοιες πιέσεις, καθώς

τα υψηλότερα επιτόκια

είχαν ως αποτέλεσμα την

εξάντληση των πηγών

χρηματοδότησης, την

επιβράδυνση των

συναλλαγών και την

αύξηση των χρεοκοπιών.

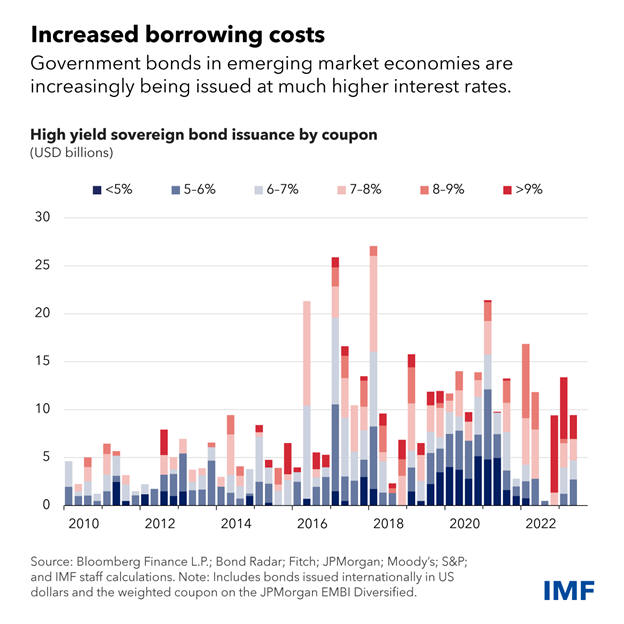

Τα υψηλότερα επιτόκια

αποτελούν επίσης

πρόκληση για τις

κυβερνήσεις. Οι

παραμεθόριες και οι

χώρες χαμηλού

εισοδήματος

δυσκολεύονται να

δανειστούν σε σκληρά

νομίσματα όπως το ευρώ,

το γιεν, το δολάριο ΗΠΑ

και η βρετανική λίρα,

καθώς οι ξένοι επενδυτές

απαιτούν μεγαλύτερες

αποδόσεις. Φέτος, οι

εκδόσεις ομολόγων σε

σκληρό νόμισμα έγιναν με

πολύ υψηλότερα επιτόκια

τοκομεριδίων ή

επιτοκίων. Ωστόσο, οι

ανησυχίες για το δημόσιο

χρέος δεν ισχύουν μόνο

για τις χώρες χαμηλού

εισοδήματος, όπως

απέδειξε η πρόσφατη

άνοδος των πιο

μακροπρόθεσμων επιτοκίων

στις προηγμένες

οικονομίες.

Αντίθετα, οι μεγάλες

αναδυόμενες οικονομίες

σε μεγάλο βαθμό δεν

αντιμετωπίζουν αυτή τη

δυσάρεστη κατάσταση λόγω

των καλύτερων

οικονομικών μεγεθών και

της χρηματοοικονομικής

υγείας, αν και η ροή

ξένων επενδύσεων

χαρτοφυλακίου σε αυτές

τις χώρες έχει επίσης

επιβραδυνθεί. Σημαντικά

ποσά ξένων επενδύσεων

έχουν εγκαταλείψει την

Κίνα τους τελευταίους

μήνες, καθώς τα

αυξανόμενα προβλήματα

στον τομέα των ακινήτων

της έχουν υποβαθμίσει

την εμπιστοσύνη των

επενδυτών.

Spillover effects

Οι περισσότεροι

επενδυτές φαίνεται να

έχουν αγνοήσει τα

αυξανόμενα στοιχεία ότι

οι δανειολήπτες

αντιμετωπίζουν

προβλήματα

αποπληρωμής. Μαζί με τις

γενικά υγιείς αγορές

μετοχών και ομολόγων, οι

χρηματοοικονομικές

συνθήκες έχουν χαλαρώσει

καθώς οι επενδυτές

φαίνεται να αναμένουν

μια παγκόσμια ήπια

προσγείωση, στην οποία

τα υψηλότερα επιτόκια

της κεντρικής τράπεζας

συγκρατούν τον

πληθωρισμό χωρίς να

προκαλούν ύφεση.

Αυτή η αισιοδοξία

δημιουργεί δύο

προβλήματα: οι σχετικά

εύκολες

χρηματοοικονομικές

συνθήκες θα μπορούσαν να

συνεχίσουν

να τροφοδοτούν τον

πληθωρισμό και τα

επιτόκια μπορεί να

σφίξουν απότομα εάν

προκύψουν δυσμενείς

κρίσεις—όπως η κλιμάκωση

του πολέμου στην

Ουκρανία ή η αύξηση των

προβλημάτων στην

κινεζική αγορά ακινήτων.

Μια απότομη σύσφιξη των

χρηματοοικονομικών

συνθηκών θα πιέσει τις

πιο αδύναμες τράπεζες

που ήδη αντιμετωπίζουν

υψηλότερους πιστωτικούς

κινδύνους. Έρευνες από

πολλές χώρες υποδηλώνουν

ήδη επιβράδυνση του

τραπεζικού δανεισμού, με

βασικό λόγο να

αναφέρεται ο αυξανόμενος

κίνδυνος

δανειοληπτών. Πολλές

τράπεζες θα χάσουν

σημαντικά ποσά μετοχικού

κεφαλαίου σε ένα σενάριο

όπου επικρατούν υψηλός

πληθωρισμός και υψηλά

επιτόκια και η παγκόσμια

οικονομία οδηγείται σε

ύφεση, όπως διερευνούμε

σε ένα προσεχές κεφάλαιο

του GFSR. Οι επενδυτές

και οι καταθέτες θα

εξετάσουν εξονυχιστικά

τις προοπτικές των

τραπεζών εάν η

χρηματιστηριακή τους

κεφαλαιοποίηση πέσει

κάτω από την αξία του

ισολογισμού, προκαλώντας

προβλήματα

χρηματοδότησης στην

αδύναμη τράπεζα. Εκτός

τραπεζικού συστήματος,

υπάρχουν επίσης

αδυναμίες για τους μη

τραπεζικούς

χρηματοπιστωτικούς

ενδιάμεσους, όπως τα

αμοιβαία κεφάλαια

κινδύνου και τα

συνταξιοδοτικά ταμεία,

που δανείζουν σε

ιδιωτικές αγορές.

Καθησυχαστικά, οι

υπεύθυνοι χάραξης

πολιτικής μπορούν να

αποτρέψουν άσχημα

αποτελέσματα. Οι

κεντρικές τράπεζες

πρέπει να παραμείνουν

αποφασισμένες να

επαναφέρουν τον

πληθωρισμό στο στόχο - η

βιώσιμη οικονομική

ανάπτυξη και η

χρηματοπιστωτική

σταθερότητα δεν είναι

δυνατές χωρίς τη

σταθερότητα των

τιμών. Εάν απειλείται η

χρηματοπιστωτική

σταθερότητα, οι

υπεύθυνοι χάραξης

πολιτικής θα πρέπει να

χρησιμοποιήσουν αμέσως

διευκολύνσεις

υποστήριξης ρευστότητας

και άλλα εργαλεία για να

μετριάσουν το οξύ άγχος

και να αποκαταστήσουν

την εμπιστοσύνη της

αγοράς. Τέλος, δεδομένης

της σημασίας των υγιών

τραπεζών για την

παγκόσμια οικονομία,

υπάρχει ανάγκη περαιτέρω

ενίσχυσης της ρύθμισης

και της εποπτείας του

χρηματοπιστωτικού τομέα.

Πηγή: Tobias Adrian -

IMF Blog |