|

Το γεγονός ότι 8 στους

10 πλειστηριασμούς

ακινήτων λήγουν

ανεπιτυχώς, δηλώνει ότι

η ανάγκη για

αποτελεσματική

διευθέτηση των ιδιωτικών

οφειλών παραμένει μία

σημαντική πρόκληση για

την ελληνική οικονομία.

Αυτό συμβαίνει παρά το

γεγονός ότι οι τιμές

πώλησης στην πλειοψηφία

των ακινήτων είναι

ιδιαίτερα

ανταγωνιστικές, καθώς

πολλές φορές μπορούν να

φτάσουν έως και 65% από

την αρχική τιμή προσφορά

τους. Παράλληλα, όπως

υποστήριξαν και ειδικοί

της αγοράς, στο πλαίσιο

της Prodexpo, τους

επόμενους 10

μήνες αναμένεται να

έρθουν 14.000

νέοι πλειστηριασμοί με

μία συνολική αξία

ακινήτων 1,35 δισ.

ευρώ, ενώ η μέση αξία

ακινήτου είναι στις 109

χιλιάδες ευρώ. Μάλιστα,

τα επόμενα πέντε με εφτά

χρόνια σε πλειστηριασμό

θα βγουν συνολικά

250.000 ακίνητα.

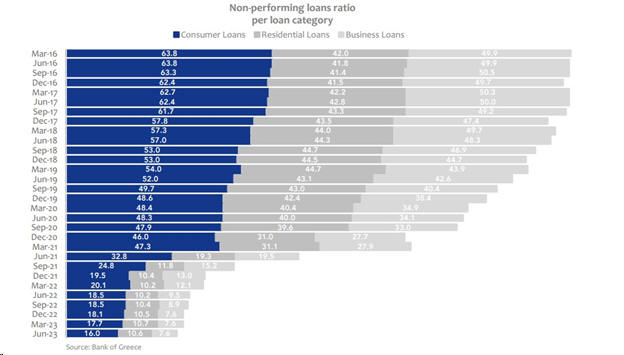

Σε ό,τι αφορά τα μη

εξυπηρετούμενα δάνεια,

αν και οι ελληνικές

τράπεζες έχουν

καταφέρει να τα

διατηρήσουν σε μονοψήφια

ποσοστά στα χαρτοφυλάκια

τους, ένα σημαντικό

απόθεμα που έχει μείνει,

εξακολουθεί να ασκεί

οικονομική πίεση.

Συγκεκριμένα, ο δείκτης

των μη εξυπηρετούμενων

δανείων βελτιώθηκε στο

8,6% τον Ιούνιο του 2023

από το ανώτατο επίπεδο

του 49,1% το 2016. Το β΄

τρίμηνο του 2023, η

Ελλάδα συνέχισε τη

θετική τάση μείωσης του

δείκτη, ο οποίος έπεσε

στο 8,6%, σημειώνοντας

σημαντική βελτίωση από

το 10,1% που είχε

καταγραφεί το β΄ τρίμηνο

του 2022. Το ποσοστό

αυτό είναι σημαντικά

υψηλότερο από τον μέσο

όρο της Ευρωζώνης, ο

οποίος παρέμεινε στο

2,3% το β΄ τρίμηνο του

2023.

Ιστορικά, το

χαρτοφυλάκιο δανείων

στην Ελλάδα κυριαρχείται

σταθερά από

επιχειρηματικά δάνεια.

Kάτι που συνέβη και το

β΄ τρίμηνο του 2023,

όπου τα επιχειρηματικά

δάνεια αποτέλεσαν και

πάλι το μεγαλύτερο

ποσοστό του

χαρτοφυλακίου μη

εξυπηρετούμενων δανείων,

αντιπροσωπεύοντας

περίπου δύο-τρίτα του

συνόλου, που αντιστοιχεί

στο 66%. Αμέσως μετά,

ακολουθούν τα στεγαστικά

δάνεια, το οποία

αναδεικνύονται ως η

δεύτερη μεγαλύτερη

κατηγορία,

αντιπροσωπεύοντας το ένα

τέταρτο των μη

εξυπηρετούμενων δανείων,

δηλαδή το 25 %.

Στην Ελλάδα, το 72,8%

των Ελλήνων είναι

ιδιοκτήτες ακινήτων, από

αυτό το ποσοστό το 11%

έχει υποθηκεύσει την

ιδιοκτησία του για να

εξυπηρετήσει κάποιο

στεγαστικό δάνειο. Το

ποσοστό αυτό φθίνει

συνεχώς μετά το 2017,

που ήταν στο 15,7%, κάτι

που αποδίδεται στην

πολυετή οικονομική

κρίση. Είναι ενδεικτικό

ότι το ελληνικό ποσοστό

του 11%, είναι πολύ

χαμηλότερο σε σχέση με

τον μέσο όρο της Ε.Ε.

των 27, το οποίο

διαμορφώνεται στο 24,7%.

Προφανώς αυτό αποδίδεται

στο γεγονός ότι στις

υπόλοιπες ευρωπαϊκές

χώρες δεν σταμάτησε η

βασική λειτουργία των

τραπεζών επί μια 10ετία.

Το υπόλοιπο μέρος των μη

εξυπηρετούμενων δανείων

αφορά τα καταναλωτικά

δάνεια. Σε όρους

πραγματικών χρηματικών

αξιών, τα στοιχεία

αποκαλύπτουν ότι τα

καταναλωτικά δάνεια

ανέρχονται σε 1,2 δισ.

ευρώ, τα στεγαστικά

δάνεια ανέρχονται σε 3,1

δισ. ευρώ , και τα

εμπορικά δάνεια κατέχουν

την πρώτη θέση,

αποτελώντας την

πλειοψηφία με συνολικό

ποσό 8,4 δισ. ευρώ.

Πηγή: The Power Game

|