|

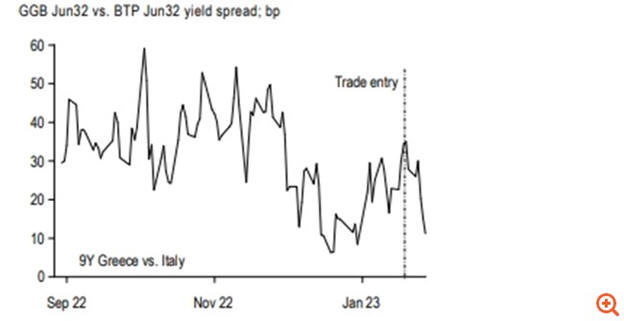

Ειδικότερα, όπως

αναφέρει η αμερικάνικη

τράπεζα σε νέο της note

(το οποίο παρουσιάζει η

Ελευθερία Κούρταλη στο

capital.gr), "συνιστούμε

να ρευστοποιήσετε τα

κέρδη σας στο trade

"long ελληνικά 9ετή

ομόλογα έναντι των

ιταλικών” μετά την

απότομη κίνηση σύσφιξης

του μεταξύ τους spread

την τελευταία εβδομάδα".

Σημειώνεται πως την

Παρασκευή το spread

Ελλάδας-Ιταλίας σχεδόν

μηδενίστηκε με τις

αποδόσεις των δύο τίτλων

να διαμορφώνονται στο

4,23% περίπου.

Η JP Morgan πάντως

επαναλαμβάνει πως, όπως

συζητήθηκε στην έκθεσή

της για τις προοπτικές

του 2023, παραμένει σε

γενικές γραμμές

εποικοδομητική για τα

ελληνικά ομόλογα και

προβλέπει ότι οι

αποδόσεις τους θα

κινούνται σταθερά έως

ελαφρώς πιο χαμηλά από

την Ιταλία μέχρι το

τέλος του 2023.

Ωστόσο, "μετά την ισχυρή

υπεραπόδοση αυτής της

εβδομάδας έναντι των

ιταλικών, είμαστε

ουδέτεροι σε σχέση με

την Ελλάδα εναντίον της

Ιταλίας και σε περίπτωση

που υπάρξει διεύρυνση

του μεταξύ τους spreads

θα εξετάσουμε νέο

σχετικό trade", όπως

τονίζει χαρακτηριστικά.

Κατά τα άλλα,

η αμερικάνικη τράπεζα

διατηρεί τις εκτιμήσεις

τις για τα ελληνικά

spreads και αναμένει να

διευρυνθούν το επόμενο

διάστημα και έως τον

Ιούνιο, προτού

ξεκινήσουν να μειώνονται

σταδιακά. Ειδικότερα,

εκτιμά πως θα

διαμορφωθούν στις 225

μ.β. τον Μάρτιο του 2023

από περίπου 196 μ.β.

σήμερα, στις 235 μ.β.

τον Ιούνιο του 2023,

στις 200 μ.β τον

Σεπτέμβριο και στις 185

μ.β. στα τέλη του 2023.

Σε ό,τι αφορά το

μακροοικονομικό μέτωπο,

η αμερικάνικη τράπεζα

εκτιμά πως η ανάπτυξη

στην Ελλάδα θα κινηθεί

στο 1% το 2023, ο

πληθωρισμός στο 6%, το

έλλειμμα του

προϋπολογισμού θα

διαμορφωθεί στο 1,8% ενώ

ο δείκτης χρέους προς

ΑΕΠ θα υποχωρήσει

σημαντικά στο 162%.

Σε ό,τι αφορά τις αγορές

ομολόγων γενικότερα,

όπως επισημαίνει,

αξιολογούν την κορύφωση

των επιτοκίων πολιτικής

σε έως τα τέλη του

καλοκαιριού με

προσδοκίες για γενική

χαλάρωση της

νομισματικής πολιτικής

μέχρι το τέλος του 2023,

κάτι που φαίνεται πρόωρο

κατά την ίδια, με

περαιτέρω χαλάρωση να

αναμένεται το 2024.

Όπως εκτιμά, οι

κεντρικές τράπεζες θα

είναι απρόθυμες να

δώσουν ένα μήνυμα ότι η

δουλειά της

αυστηροποίησης έχει

ολοκληρωθεί πριν

οδηγηθούν στην παύση των

αυξήσεων των επιτοκίων η

οποία απέχει ακόμη

κάποιους μήνες.

Αναμένει ότι η ΕΚΤ και η

Τράπεζα της Αγγλίας θα

προχωρήσουν σε αύξηση 50

μ.β αυτήν τη βδομάδα, τη

δεύτερη σε άνοδο αυτού

του μεγέθους σε αυτόν

τον κύκλο για την ΕΚΤ

και πιθανότατα την

τελευταία για την BoE,

ενώ η Fed αναμένεται να

μειώσει τον ρυθμό

αύξησης σε 25 μ.β. αλλά

δεν αναμένεται ακόμη να

σταματήσει τις αυξήσεις.

Ταυτόχρονα ωστόσο,

αναγνωρίζει ότι η

αυστηρότερη νομισματική

πολιτική για μεγαλύτερο

χρονικό διάστημα θα

αυξήσει τις πιθανότητες

επιβράδυνσης και ύφεσης

σε μεταγενέστερο στάδιο,

περιορίζοντας το ποσό

της ανατιμολόγησης

υψηλότερων αποδόσεων στα

ομόλογα.

Σε ό,τι αφορά την ΕΚΤ

ειδικότερα, η JP Morgan

πιστεύει πως με βάση την

πρόσφατη ρητορική, τα

πρακτικά της τελευταίας

συνεδρίασης καθώς και

τις εκτιμήσεις για τις

προοπτικές του

πληθωρισμού, θα

οδηγήσουν σε νέα αύξηση

50 μ.β. τον Μάρτιο.

Οι πρόσφατες εξελίξεις

και τα δεδομένα δεν

φαίνονται αρκετά για να

αλλάξουν κάτι στην

πρόσφατη ρητορική της

Λαγκάρντ η οποία τόνισε

ότι θα συνεχιστεί η

πορεία αύξησης των

επιτοκίων. Τα

περιστέρια θα πιέσουν

για μικρότερα βήματα σε

περίπτωση που η πτώση

των τιμών της ενέργειας

τροφοδοτήσει χαμηλότερες

προβλέψεις για τον

πληθωρισμό, αλλά είναι

πολύ νωρίς για την ΕΚΤ

να παρεκκλίνει από την

προηγουμένως καθορισμένη

της πορεία, καταλήγει η

JP Morgan. |