|

Κατά τον Scope, μια

πλήρους κλίμακας

σύγκρουση στη Μέση

Ανατολή είναι απίθανη,

αλλά οποιαδήποτε

περαιτέρω κλιμάκωση των

εντάσεων θα είχε

σημαντικές αρνητικές

συνέπειες για τις αγορές

εμπορευμάτων και τον

πληθωρισμό,

επιβεβαιώνοντας τις

γεωπολιτικές εξελίξεις

ως βασική πιστωτική

πρόκληση παγκοσμίως.

Η πρόσφατη αντιπαράθεση

μεταξύ Ισραήλ και Ιράν

έχει αυξήσει τους

κινδύνους για τη Μέση

Ανατολή. Πέρα από τις

προσπάθειες

αποκλιμάκωσης από τους

περιφερειακούς φορείς,

τις Ηνωμένες Πολιτείες

και την Ευρωπαϊκή Ένωση,

ο Scope (την έκθεση

παρουσιάζει ο

Οικονομικός Ταχυδρόμος)

βλέπει ορισμένα θετικά

από τον βαθμό

μετριοπάθειας στα

αντίποινα του Ιράν, για

να αποφευχθεί μια

επιζήμια σπειροειδής

σύγκρουση με το Ισραήλ.

Άλλωστε, η επίθεση με μη

επανδρωμένα αεροσκάφη

και πυραύλους του Ιράν –

η οποία είχε

επικοινωνηθεί μέρες

νωρίτερα – ματαιώθηκε σε

μεγάλο βαθμό από την

αεράμυνα του Ισραήλ.

Μια ευρύτερη σύγκρουση ή

άμεση αντιπαράθεση θα

διαταράξει τις

παγκόσμιες αγορές

εμπορευμάτων

Οι αγορές πετρελαίου

έχουν ήδη τιμολογήσει

την παρατεταμένη ένταση

και τον αυξημένο

γεωπολιτικό κίνδυνο, με

τις τιμές του Brent να

βρίσκονται περίπου στα

90 δολάρια το βαρέλι (αν

και ελαφρώς χαμηλότερα

αυτή την εβδομάδα).

Ωστόσο, οποιαδήποτε

περαιτέρω όξυνση της

σύγκρουσης εντός της

περιοχής –ακόμα και αν

αυτή δεν φτάσει σε ένα

σενάριο περιφερειακού

πολέμου πλήρους

κλίμακας– θα μπορούσε να

έχει σημαντικές

οικονομικές επιπτώσεις

πέρα από τη Μέση Ανατολή

μέσω υψηλότερων τιμών

των εμπορευμάτων,

διαταραχών των

ναυτιλιακών δρομολογίων

και κινδύνου στις

χρηματοπιστωτικές

αγορές.

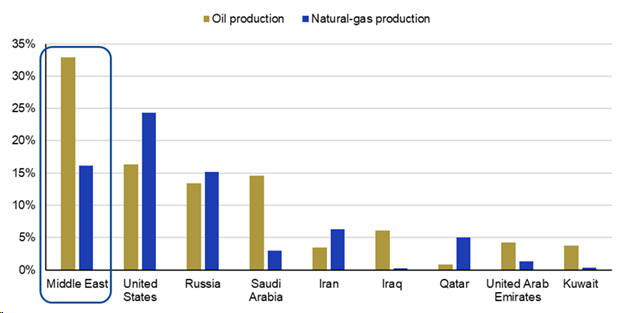

Μια ευρύτερη σύγκρουση

στη Μέση Ανατολή θα

μπορούσε να διαταράξει

έως και το ένα τρίτο της

παγκόσμιας παραγωγής

πετρελαίου και περίπου

το 15% της παραγωγής

φυσικού αερίου. Η

παραγωγή πετρελαίου του

Ιράν είναι συγκριτικά

μέτρια, περίπου στο 3,5%

της παγκόσμιας

παραγωγής, αλλά η

παραγωγή φυσικού αερίου

είναι πιο σημαντική

(περίπου 6%).

Σε διεθνές επίπεδο, τα

στενά του Ορμούζ είναι

στρατηγικής σημασίας για

τους παραγωγούς αργού

πετρελαίου,

συμπεριλαμβανομένης της

Σαουδικής Αραβίας (14,5%

της παγκόσμιας

παραγωγής), του Ιράκ

(6%), των Ηνωμένων

Αραβικών Εμιράτων (4%)

και του Κουβέιτ (4%). Τα

Στενά είναι επίσης

ζωτικής σημασίας για τις

εξαγωγές φυσικού αερίου

του Κατάρ (5%), ειδικά

στην Ευρώπη, δεδομένου

ότι οι διεθνείς κυρώσεις

επιβλήθηκαν στις

εισαγωγές από τη Ρωσία.

Πληθωριστικές πιέσεις

Σύμφωνα με τον Scope η

γεωπολιτική και οι

περαιτέρω κρίσεις από

την πλευρά της προσφοράς

αντιπροσωπεύουν έναν

βασικό κίνδυνο για να

φτάσει ο πληθωρισμός

στους στόχους

σταθερότητας τιμών του

2%. Αυτό ισχύει

ιδιαίτερα κατά τη

διάρκεια της τρέχουσας

προσπάθειας για τη

μείωση του πληθωρισμού,

καθώς ο πληθωρισμός

αγαθών και υπηρεσιών

εμφανίζει ήδη σημάδια

επιμονής.

Οποιαδήποτε ενίσχυση της

σύγκρουσης στη Μέση

Ανατολή θα μπορούσε να

αναγκάσει τις βασικές

κεντρικές τράπεζες να

αναβάλουν ή/και να

μετριάσουν τις

μελλοντικές μειώσεις των

επιτοκίων. Ακόμα κι αν η

ΕΚΤ και άλλες κεντρικές

τράπεζες αρχίσουν να

μειώνουν τα επίσημα

επιτόκια αργότερα αυτό

το έτος, όπως

αναμενόταν, μια νέα

κανονικότητα μιας πιο

απρόβλεπτης Μέσης

Ανατολής δημιουργεί το

φάσμα ενός σεναρίου που

μοιάζει με τη δεκαετία

του 1970 με υψηλότερη

σταθερή κατάσταση

επιτοκίων, εκτιμά ο

Scope.

Μια βασική γραμμή

υψηλότερων επιτοκίων για

μεγαλύτερο χρονικό

διάστημα και κίνδυνος

περιστροφής της

κεντρικής τράπεζας σε

περίπτωση ανοδικής

έκπληξης του πληθωρισμού

μπορεί να αντιστοιχεί σε

έναν βαθμό περαιτέρω

σύσφιξης των

χρηματοοικονομικών

συνθηκών παγκοσμίως. |