|

Οι αναλυτές της Societe

Generale (την έκθεση

παρουσιάζει το MR)

προειδοποιούν ότι

έρχεται ένα δύσκολο

περιβάλλον για την

δημοσιονομική

προσαρμογή. Οι κεντρικές

τράπεζες σε όλο τον

κόσμο ζητούν από τις

κυβερνήσεις να άρουν τα

όποια μη αναγκαία μέτρα

στήριξης, ώστε να μην

επιδεινώνουν τις

πληθωριστικές πιέσεις,

όμως κάτι τέτοιο θα

μπορούσε να αποδειχθεί

δύσκολο σε μία περίοδο

που οι οικονομίες

επιβραδύνουν απότομα.

Καθώς η ΕΚΤ αφήνει να

εννοηθεί ότι ο κύκλος

των επιτοκιακών αυξήσεων

ενδεχομένως να έχει

κλείσει, η SocGen

τονίζει ότι οι επενδυτές

θα πρέπει να σκεφτούν το

επόμενο κύμα της

διεύρυνσης των spreads,

καθώς αυτό είναι κάτι

συνηθισμένο στα

τελευταία στάδια ενός

κύκλου αύξησης των

επιτοκίων.

Οι επενδυτές θα είναι

λιγότερο διατεθειμένοι

να αναλάβουν πιστωτικά

ρίσκα, ενώ μια

ενδεχόμενη ύφεση θα

επέφερε επίσης ένα

πλήγμα στα δημόσια

οικονομικά, τονίζουν οι

αναλυτές, τη στιγμή που

οι αυξήσεις των

επιτοκίων αρχίζουν να

επιβαρύνουν το κόστος

δανεισμού των

κυβερνήσεων.

«Την ώρα που ο έλεγχος

του δείκτη χρέους/ΑΕΠ

γίνεται μια πρόκληση,

καθώς τόσο η πραγματική

αύξηση του ΑΕΠ όσο και ο

πληθωρισμός

επιβραδύνουν, οι

κυβερνήσεις θα μπορούσαν

να βρεθούν σε μία

δυσχερή θέση, όπου θα

δυσκολεύονται να

μειώσουν τα έξοδα και να

αυξήσουν τα έσοδα, καθώς

τα υψηλότερα επιτόκια

και ο πληθωρισμός έχουν

ήδη πλήξει τα

νοικοκυριά», σημειώνουν

οι αναλυτές.

Η Societe Generale

«έτρεξε» ένα μοντέλο για

τη διεύρυνση των

spreads, το οποίο

στηρίζεται τόσο στα

στατιστικά στοιχεία όσο

και στα θεμελιώδη.

Βέβαια, όπως σημειώνει ο

οίκος, κάποιες χώρες

έχουν βελτιώσει

σημαντικά το

δημοσιονομικό προφίλ

τους από τον τελευταίο

κύκλο αύξησης των

spreads. Η Πορτογαλία

αναμένεται να ρίξει το

χρέος της κάτω από το

100% του ΑΕΠ έως το

2025, η Ιρλανδία έχει

γίνει η λιγότερο

χρεωμένη χώρα στην

Ευρωζώνη και η Ελλάδα

ανακτά την επενδυτική

βαθμίδα ενώ διατηρεί το

κόστος δανεισμού της σε

επίπεδα χαμηλότερα της

Ιταλίας.

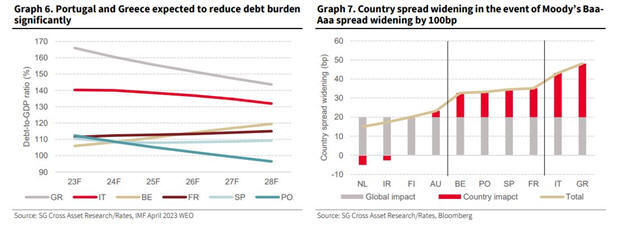

Πάντως, το μοντέλο της

SocGen δείχνει ότι σε

αυτό το κύμα αύξησης των

spreads, οι χώρες θα

χωριστούν σε τρεις

κατηγορίες και όχι με

βάση τον κλασικό

διαχωρισμό της

περιφέρειας και του

πυρήνα.

Συγκεκριμένα, η Ελλάδα

και η Ιταλία αναμένεται

να υποφέρουν

περισσότερο, ενώ η

Γαλλία, η Ισπανία, η

Πορτογαλία και το Βέλγιο

θα δουν παρόμοιας

έκτασης διεύρυνση των

spreads.

Αυστρία, Φινλανδία,

Ιρλανδία και Ολλανδία θα

δεχθούν μικρότερες

πιέσεις. |