|

Αυτό, όπως σημειώνει η

Société Générale (την

έκθεση παρουσιάζει η

Ελευθερία Κούρταλή στο

capital.gr), οφείλεται

στην αύξηση των κερδών

ανά μετοχή - EPS;

Δυστυχώς όχι,

όπως απαντά, καθώς η

τρέχουσα περίοδος

αποτελεσμάτων χρήσης

(μια "μικτή" εικόνα

μέχρι στιγμής) δεν έχει

βοηθήσει την ευρωπαϊκή

δυναμική κερδών, η οποία

συνεχίζει να κινείται

βαθύτερα σε αρνητικό

έδαφος.

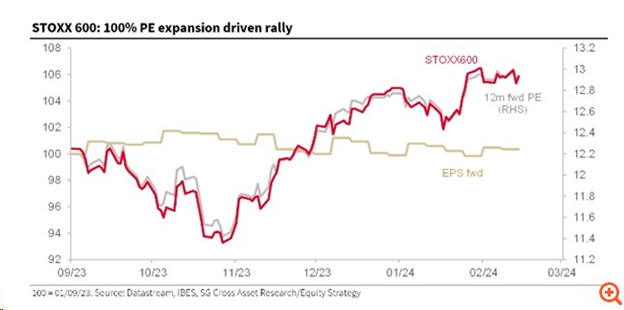

Οι εκτιμήσεις της αγοράς

για την αύξηση των EPS

του 2024 για το STOXX

600 έχουν μειωθεί από

+7% τον Νοέμβριο σε

μόλις +4% σήμερα. Αυτό

δεν είναι εντυπωσιακό

μετά το -1% το 2023. Και

οι μακροοικονομικές

προσδοκίες δεν

υποστηρίζουν πραγματικά

τις προοπτικές του EPS,

καθώς παρά την

αναβάθμιση των

εκτιμήσεων για την

ανάπτυξη των ΗΠΑ, τόσο η

αύξηση του ΑΕΠ όσο και ο

πληθωρισμός αναμένεται

ευρέως να είναι σχεδόν

χαμηλότερα σε όλες τις

οικονομίες το 2024

έναντι του 2023.

Επομένως, κατά την άποψη

της Société Générale, το

μόνο πράγμα που φαίνεται

να ωθεί τις αποτιμήσεις

των ευρωπαϊκών μετοχών

υψηλότερα είναι η αλλαγή

στις αντιλήψεις των

επενδυτών για το

συνολικό ρίσκο, το

οποίο πλέον

"προστατεύεται" από την

πολιτική των κεντρικών

τράπεζων.

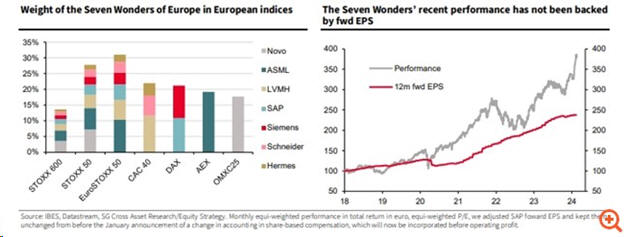

Τα σήματα από τα Επτά

Θαύματα

Ένα μεγάλο μέρος της

απόδοσης των ευρωπαϊκών

δεικτών προέρχεται από

επτά μετοχές (τα "Επτά

Θαύματα της Ευρώπης"). Από

τον Ιανουάριο του 2020 η

SocGen διαπιστώνει ότι

αυτές οι μετοχές

αντιπροσώπευαν

περισσότερο από το ένα

τρίτο της απόδοσης του

STOXX 600 (αύξηση 33%).

Οι επτά είναι

παγκόσμιοι παίκτες

(δηλαδή έχουν

περιορισμένη εγχώρια

έκθεση) και πρωταθλητές

κερδών, αλλά και είναι

πιο διαφοροποιημένοι από

τους Magnificent Seven

στις ΗΠΑ καθώς

προέρχονται από τέσσερις

διαφορετικούς κλάδους.

Αυτές οι μετοχές είναι

εκείνες των Novo

Nordisk, ASML, LVMH,

SAP, Siemens, Schneider

και Hermes.

Το βάρος αυτών των επτά

μετοχών στον STOXX 600

έχει μετακινηθεί από

6,8% στις αρχές του 2020

σε 13,7% σήμερα. Στους

εθνικούς δείκτες, το

βάρος τους αρχίζει να

αποτελεί πρόβλημα, καθώς

αρκετές από αυτές

πλησιάζουν τους

περιορισμούς των δεικτών

στο βάρος τους.

Επιπλέον, λίγοι

επενδυτές αισθάνονται

άνετα να αφιερώνουν

περισσότερο από το 10%

των κεφαλαίων τους σε

μία μόνο μετοχή.

Τα τελευταία 20 χρόνια,

η απόδοση των "Επτά

Θαυμάτων της Ευρώπης"

έχει συνδεθεί στενά με

τα κέρδη, με

τα EPS των εταιρειών να

έχουν αυξηθεί κατά 17%

ετησίως κατά μέσο όρο

(έναντι μόνο 6% για το

STOXX 600). Αφού

συρρικνώθηκαν κατά 10%

το 2022, τα κέρδη τους

ανέκαμψαν το 2023,

αυξάνοντας κατά 43% σε

ετήσια βάση (ισχυρότερα

από το 26% που κατέγραψε

το αμερικανικό

Magnificent Seven).

Τα "Επτά Θαύματα της

Ευρώπης" έχουν επίσης

σχετικά περιορισμένη

έκθεση στην Ευρώπη

(23,4% των πωλήσεων)

έναντι 44,2% για το

STOXX 600 συνολικά. Κατά

την άποψη της γαλλικής

τράπεζας αυτό εξηγεί

πιθανώς το ισχυρό

re-rating (P/E στο

27,2x) και γιατί

διαπραγματεύονται με

premium 110% έναντι του

STOXX 600 (13,0x).

Ωστόσο, η

αγορά αναμένει ότι το

EPS των "Επτά" θα

αυξηθεί κατά 12% ετησίως

τα επόμενα τρία χρόνια,

το οποίο είναι

χαμηλότερο από την

ιστορική τάση, αλλά και

κάτω από αυτό των

Magnificent Seven των

ΗΠΑ (μέση ετήσια αύξηση

κερδών το 2023-2026 στο

25%).

Η αγορά συνεπώς βαδίζει

στο τεντωμένο σκοινί

– και όλα είναι "μέχρι

στιγμής καλά", σημειώνει

χαρακτηριστικά η

SocGen. Τι

θα μπορούσε λοιπόν να

διαταράξει την τρέχουσα

ορμή;

Όχι η αποτίμηση (έχει

ακόμη περιθώρια ανόδου

7% για να φτάσει το

επίπεδο στις αρχές του

2015), αλλά οτιδήποτε

που θα ωθούσε το

μακροοικονομικό σενάριο

εκτός της ζώνης άνεσης

του "soft landing"της

οικονομίας και των

προσδοκιών για

υποστηρικτή πολιτική

χαλάρωσης των κεντρικών

τραπεζών (η οποία

τροφοδοτήθηκε, μεταξύ

άλλων, από τις ακόμα

χαμηλές τιμές ενέργειας

). Δηλαδή, τυχόν

φόβοι για σκληρή

προσγείωση της

οικονομίας ή πιο επίμονο

πληθωρισμό.

Τα τρία trades

Σε αυτό το πλαίσιο, η

Société Générale

συστήνει τρία trades

στους επενδυτές ώστε να

μπορέσουν να προηγηθούν

στο δύσκολο προσεχές

τοπίο των αγορών της

Ευρώπης.

#1 Προτιμήστε

τις αμυντικές έναντι των

κυκλικών μετοχών. Σε

ένα σενάριο οικονομικής

επιβράδυνσης, οι

κυκλικοί κλάδοι και

μετοχές διατρέχουν

ιδιαίτερο κίνδυνο μετά

από την υπεραπόδοση

έναντι της "άμυνας" για

18 μήνες.

#2 Διατηρήστε τις

τράπεζες και το

πετρέλαιο - φυσικό

αέριο στο

χαρτοφυλάκιό σας. Εάν ο

πληθωρισμός αποδειχθεί

πιο επίμονος, αυτοί οι

κλάδοι θα προσφέρουν

προστασία και θα

αποτελέσουν καλή

αντιστάθμιση.

#3 Προτιμήστε τη μεγάλη

έναντι της μικρής

κεφαλαιοποίησης.

Σε ένα σενάριο

ανθεκτικής οικονομικής

ανάπτυξης και επίμονου

πληθωρισμού, οι

ευρωπαϊκές μετοχές

μεγάλης κεφαλαιοποίησης

λογικά θα συνεχίσουν να

υπερτερούν των small

caps. |