|

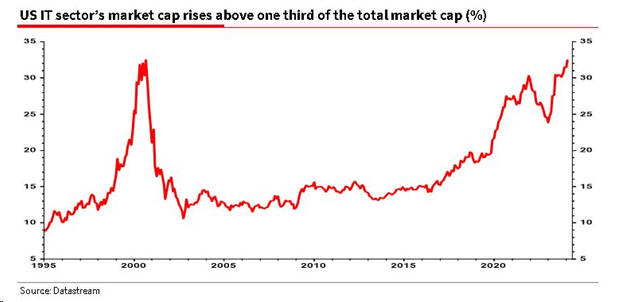

Επιπλέον, το υψηλό αυτό

επιτεύχθηκε με μόλις

τρεις από τις επτά

μετοχές του λεγόμενου

Magnificent-7 να

προέρχονται από τον

στενό τεχνολογικό κλάδο

(Apple, Microsoft και

Nvidia). Εάν προστεθεί η

κεφαλαιοποίηση της

Amazon, της Meta

(Facebook), της Alphabet

(Google) και της Tesla,

τότε ο κλάδος της

πληροφορικής και του

ίντερνετ κυριαρχεί όπως

ποτέ άλλοτε, εξηγεί ο

Edwards.

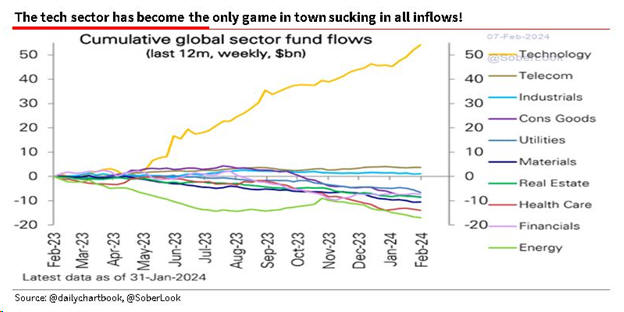

Ασφαλώς, το βασικό

ερώτημα για τους

επενδυτές είναι εάν

πρόκειται και πάλι για

μία φούσκα που τελικά θα

σκάσει. Και βέβαια, πότε

θα γίνει αυτό.

Όπως σημειώνει ο

αναλυτής, είναι

δελεαστικό να πειστεί

κανείς από το αφήγημα

ότι οι εντυπωσιακές

επιδόσεις του

αμερικανικού

τεχνολογικού κλάδου και

των Magnificant-7

στηρίζονται σε θεμελιώδη

στοιχεία ή ότι πρόκειται

για τον μοναδικό τόσο

δυναμικό κλάδο του

χρηματιστηρίου.

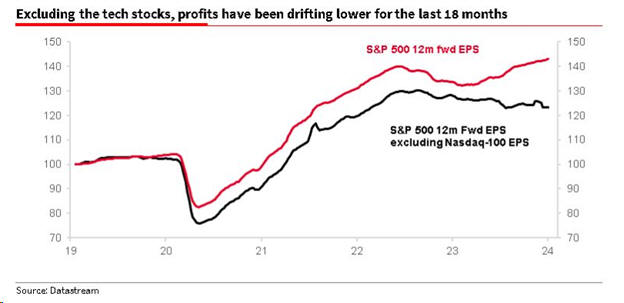

Πραγματικά, τα στοιχεία

της Societe Generale

δείχνουν ότι η άνοδος

στα προσδοκώμενα

εταιρικά κέρδη του S&P

500 τροφοδοτείται εξ

ολοκλήρου από τις

τεχνολογικές μετοχές.

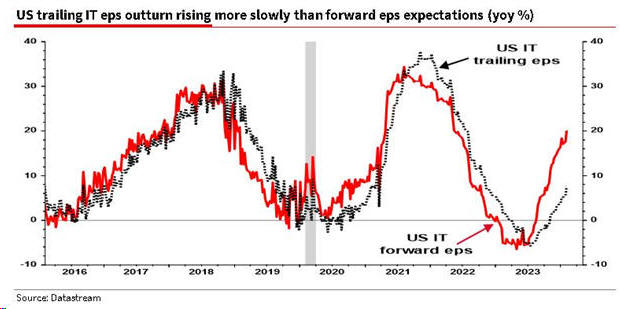

Όμως, ο Edwards

παρατηρεί μια απόκλιση

ανάμεσα στον ρυθμό με

τον οποίο αυξάνονται οι

προσδοκίες και στον

ρυθμό με τον οποίο

αυξάνονται τα πραγματικά

κέρδη. Και όπως τονίζει,

αυτή η απόκλιση αποτελεί

έναν παράγοντα ρίσκου.

«Συχνά διαβάζω

διαβεβαιώσεις ότι οι

αποτιμήσεις των

αμερικανικών

τεχνολογικών μετοχών δεν

πλησιάζουν καθόλου τα

ακραία επίπεδα που

είδαμε κατά την διάρκεια

της φούσκας του Nasdaq

το 2000. Αυτό μπορεί να

είναι αλήθεια, αλλά

σίγουρα, ο κλάδος

εμφανίζει υψηλό premium

σε σύγκριση με την

συνολική αγορά»,

σημειώνει ο Edwards.

Συγκεκριμένα, το premium

των περίπου 8 μονάδων

του P/E είναι περίπου το

υψηλότερο που έχει

σημειωθεί από το σκάσιμο

της φούσκας του 2000.

Αυτή η ακραία απόκλιση

στις αποτιμήσεις

ξεκίνησε γύρω στην εποχή

της στροφής του Jerome

Powell του 2018, όταν

δηλαδή ο πρόεδρος της

Fed οπισθοχώρησε από τις

αυξήσεις επιτοκίων.

Τι σημαίνουν όλα αυτά;

Όπως αναγνωρίζει ο

Edwards, εάν ένας

επενδυτής αποφασίσει να

φύγει από τις

τεχνολογικές μετοχές,

κινδυνεύει να

καταστρέψει τις

αποδόσεις του

χαρτοφυλακίου του, στην

περίπτωση που η κίνησή

του αυτή είναι πρόωρη.

Όπως σημειώνει και άρθρο

του Edward Harrison στο

Bloomberg, το οποίο

επικαλείται ο αναλυτής

της Societe Generale,

«κανείς βγάζει χρήματα

περιμένοντας. Το

rotation (δηλαδή η

έξοδος των επενδυτών από

την τεχνολογία και η

στροφή σε άλλους

κλάδους), όταν έρθει, θα

συμπέσει με μία πτώση

της αγοράς και της

οικονομίας, όπως έχει

γίνει και στο παρελθόν.

Και αυτό σημαίνει ότι

μια ομαλή προσγείωση ή

ένα blow-off top (μια

απότομη αύξηση στις

τιμές και τους όγκους

συναλλαγών που

ακολουθείται από μια

απότομη πτώση),

καθυστερεί αυτό το

rotation, ενδεχομένως

για αρκετό καιρό».

Πάντως, η άποψη του

Harrison, την οποία ο

Edwards δείχνει να

υιοθετεί, είναι ότι όταν

έρθει αυτό το rotation,

θα είναι επώδυνο, με

δεδομένες τις

υπεραποδόσεις των

τεχνολογικών μετοχών και

τις πολύ υψηλές τους

αποτιμήσεις. |