|

Μία αύξηση των

υποχρεωτικών διαθεσίμων των

τραπεζών στην ΕΚΤ, από

τα οποία οι τράπεζες δεν

εισπράττουν τόκους, θα

μείωνε

την κερδοφορία και τον

συντελεστή ρευστότητά

τους, αλλά η

μείωση θα ήταν

συγκρατημένη, εφόσον η

αύξηση δεν είναι

απότομη, όπως

αναμένεται.

Επιπλέον, το

γεγονός ότι τα επίπεδα

ρευστότητας και

κερδοφορίας των

ελληνικών τραπεζών είναι

σε υψηλά επίπεδα, θα

απορροφούσε πιο εύκολα

μία τέτοια κίνηση από

την ΕΚΤ.

Επανεξέταση της

εργαλειοθήκης της ΕΚΤ

Η ΕΚΤ επανεξετάζει την

εργαλειοθήκη της και στο

πλαίσιο σκέπτεται και

την αύξηση

του συντελεστή

υποχρεωτικών διαθεσίμων των

τραπεζών, ο

οποίος σήμερα ανέρχεται

στο 1% έναντι

2% που ήταν κατά μέσο

όρο στο παρελθόν. Ο

συντελεστής αυτός

επιβάλλεται στο σύνολο

των καταθέσεων, των

ομολόγων και άλλων

σχετικών στοιχείων

παθητικού των τραπεζών.

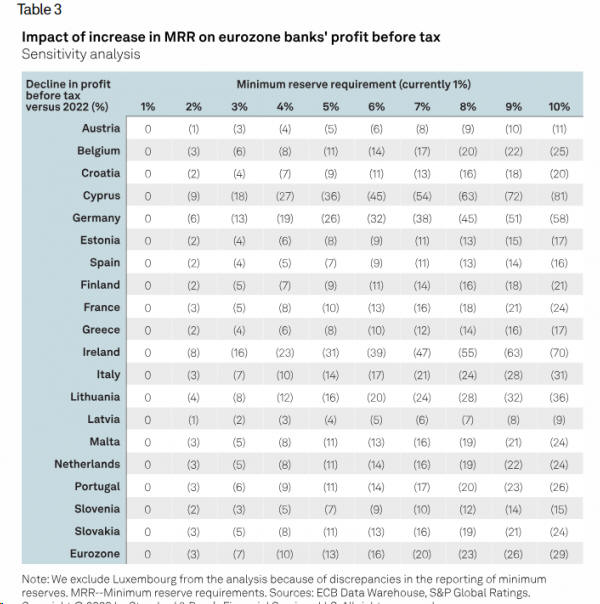

Σύμφωνα με την ανάλυση

του S&P, αν

η ΕΚΤ αυξήσει τον

συντελεστή υποχρεωτικών

διαθεσίμων στο 2%, τα

καθαρά έσοδα των

ελληνικών τραπεζών από

τόκους θα μειώνονταν σε

σχέση με το 2022 κατά

μόλις 1% και τα προ

φόρων κέρδη τους κατά

2%. Για τις τράπεζες της

Ευρωζώνης συνολικά, ο

αντίκτυπος θα ήταν

μεγαλύτερος, με μείωση

των καθαρών εσόδων από

τόκους κατά 2% και των

προ φόρων κερδών κατά

3,3%.

Ακόμη, όμως, και

αν ο συντελεστής αυξηθεί

στο 4%, η επίπτωση για

τις ελληνικές τράπεζες

θα ήταν μία μείωση κατά

6% των κερδών τους από

τα σημερινά υψηλά

επίπεδα, ενώ στην

Ευρωζώνη η μείωση θα

έφθανε στο 10%.

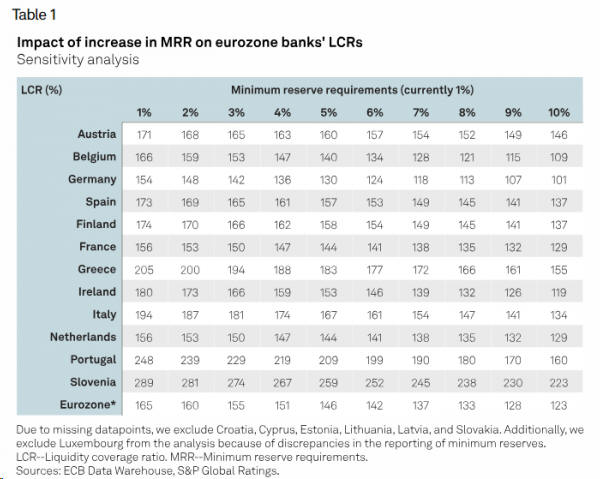

Περιορισμένος ο

αντίκτυπος και στη

ρευστότητα

Αναφορικά με τον

συντελεστή ρευστότητας,

η αύξηση των

υποχρεωτικών διαθεσίμων

στο 2% θα μείωνε τον

συντελεστή αυτό για τις

ελληνικές τράπεζες στο

200% από 205%, ένα πολύ

υψηλό επίπεδο. Για το

σύνολο των τραπεζών της

Ευρωζώνης, η αντίστοιχη

μείωση θα ήταν στο 160%

από 165%.

|