|

«Δεν υπάρχει τέλος για

τη διολίσθηση των

οικονομικών επιδόσεων

των ευρωπαϊκών

τηλεπικοινωνιακών

φορέων», αναφέρεται

χαρακτηριστικά στην

έκθεση State Of Digital

Communications 2024 του

ΕΤΝΟ, προσθέτοντας ότι

ενώ οι ευρωπαϊκοί

οργανισμοί

τηλεπικοινωνιών

συνιστούν τις

μεγαλύτερες ευρωπαϊκές

οντότητες στη ψηφιακή

αλυσίδα αξίας, εν

τούτοις η συνεχιζόμενη

οικονομική εξασθένηση

τους καθιστά «βορά» των

μεγαλύτερων

χρηματιστηριακά

επιχειρήσεων, απειλώντας

το ευρωπαϊκό όραμα για

στρατηγική αυτονομία.

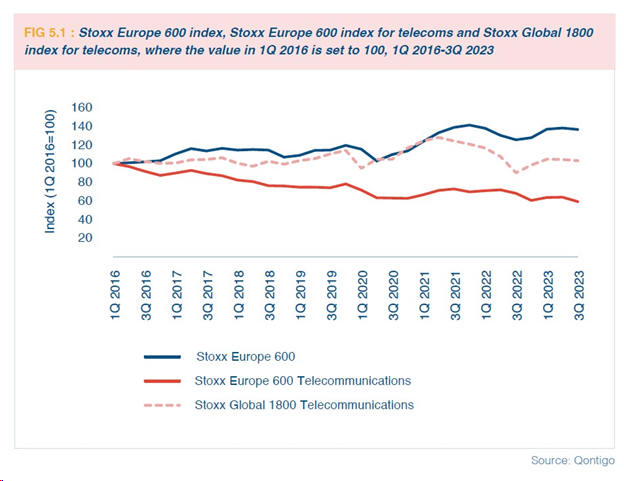

Σύμφωνα με τα στοιχεία

που παραθέτει, τα

τελευταία 8 χρόνια

(2016-2023), ο σχετικός

χρηματιστηριακός δείκτης

που περιλαμβάνει τους

μεγαλύτερους ευρωπαϊκούς

τηλεπικοινωνιακούς

φορείς (STOXX Europe 600

Telecommunications) έχει

υποχωρήσει κατά 41%. Την

ίδια περίοδο, ο

αντίστοιχος παγκόσμιος

δείκτης (Stoxx Global

1800 Telecommunications)

έχει υποχωρήσει μόλις

9%, ενώ ο ευρωπαϊκός

χρηματιστηριακός

δείκτης, που

περιλαμβάνει το σύνολο

των ευρωπαϊκών

επιχειρήσεων (STOXX

Europe 600) έχει

ενισχυθεί κατά 37%.

Ο ΕΤΝΟ ανησυχεί ότι

μέρος αυτής της αξίας

περνά στις Big Tech του

πλανήτη (Microsoft,

Google, Amazon κ.λπ.),

ενώ ένα άλλο μέρος

χάνεται από επιχειρήσεις

διαχείρισης υποδομών,

και κυρίως από

επιχειρήσεις διαχείρισης

παθητικών

τηλεπικοινωνιακών

υποδομών, όπως είναι οι

σταθμοί βάσης κινητής

και τα δίκτυα οπτικών

ινών.

Επίσης τα έσοδα της

ευρωπαϊκής

τηλεπικοινωνιακής

βιομηχανίας, σύμφωνα με

τον ΕΤΝΟ, υποχωρούν σε

σχέση και με την πορεία

του ΑΕΠ, αλλά και του

πληθωρισμού. Όπως

αναφέρει, η ονομαστική

αύξηση των εσόδων για τα

μέλη του ETNO στις

ευρωπαϊκές

δραστηριότητές τους, και

για ολόκληρο τον

ευρωπαϊκό τομέα

τηλεπικοινωνιών, είναι

σημαντικά χαμηλότερη από

την αύξηση του ΑΕΠ και

είναι σημαντικά

χαμηλότερη από τον ρυθμό

πληθωρισμού.

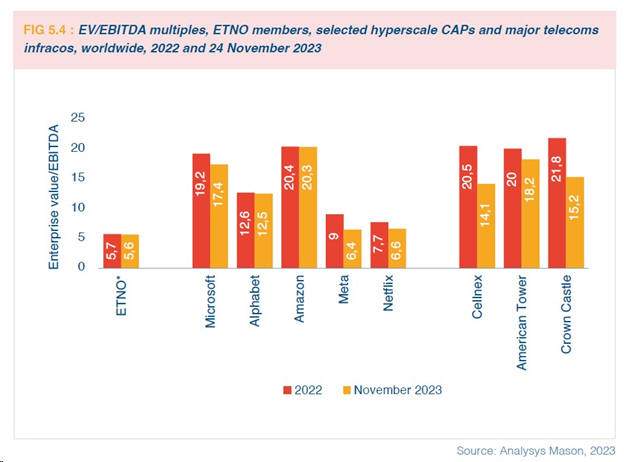

Ένας άλλος δείκτης που

παρουσιάζει την

υποχώρηση της ευρωπαϊκής

βιομηχανίας

τηλεπικοινωνιών, είναι ο

λόγος της

επιχειρηματικής αξίας

(Enterprise Value) προς

λειτουργικά κέρδη

(EBITDA). Ο δείκτης

αυτός, σύμφωνα με τον

ΕΤΝΟ, το 2022 έναντι το

2021 υποχώρησε σημαντικά

για τα περισσότερα μέλη

του. Αυτή η υποχώρηση

του δείκτη EV/EBITDA,

παρόλο που ήταν γενική

στις τηλεπικοινωνίες σε

όλο τον πλανήτη, σύμφωνα

με τον ΕΤΝΟ, δείχνει ότι

«υπάρχει μικρή

εμπιστοσύνη στις αγορές,

σχετικά με την ικανότητα

των ευρωπαϊκών

τηλεπικοινωνιακών φορέων

να αναπτυχθούν βιώσιμα».

Ο δείκτης EV/EBITDA στις

Big Tech επιχειρήσεις

αλλά και στους φορείς

διαχείρισης

τηλεπικοινωνιακών

υποδομών, είναι

πολλαπλάσιος απ’ τον

μέσο όρο που

παρουσιάζουν τα μέλη του

ΕΤΝΟ. Σημειώνεται ότι

μέλη του ΕΤΝΟ είναι το

σύνολο των πρώην

κυρίαρχων

τηλεπικοινωνιακών

οργανισμών των χωρών της

Ευρώπης, όπως Deutsche

Telekom, British

Telecom, ΟΤΕ, Telecom

Italia, Telefonica,

Telenor, KPN κ.ο.κ.

Για την πορεία αυτή, ο

ΕΤΝΟ αποδίδει ευθύνες

τόσο στο επιχειρηματικό

μοντέλο των

τηλεπικοινωνιακών

οργανισμών, όσο και στην

υπερ-ρύθμιση της

ευρωπαϊκής αγοράς

τηλεπικοινωνιών.

Αναφορικά με το

επιχειρηματικό μοντέλο

που αξιοποιούν οι

τηλεπικοινωνίες διεθνώς,

επιδιώκει να επωφεληθεί

από το «δέσιμο» της

φυσικής συνδεσιμότητας

στο επίπεδο της

παρεχόμενης υπηρεσίας. Η

φυσική συνδεσιμότητα

συνίσταται κυρίως σε

υποδομές δικτύου

(κεραίες και καλώδια),

καθώς και άλλα φυσικά

κατανεμημένα ενεργά

στοιχεία δικτύου, ενώ το

επίπεδο υπηρεσιών

βασίζεται όλο και

περισσότερο σε

λογισμικό.

«Οι αγορές φαίνεται να

θεωρούν αυτήν την κάθετα

ολοκληρωμένη προσέγγιση

ως αναποτελεσματικό μέσο

για τη μεγιστοποίηση της

αξίας των φυσικών

περιουσιακών στοιχείων»,

αναφέρει ο ΕΤΝΟ,

σημειώνοντας ότι το

πρόβλημα αυτό

επιδεινώνεται στην

Ευρώπη, επειδή η ρύθμιση

του ανταγωνισμού έχει ως

αποτέλεσμα την

εξουδετέρωση

οποιουδήποτε

πλεονεκτήματος παρέχει η

επένδυση σε αυτά τα

φυσικά περιουσιακά

στοιχεία. Ως εκ τούτου,

καταλήγει o ETNO, «οι

αγορές τείνουν να

θεωρούν τους ευρωπαϊκούς

φορείς τηλεπικοινωνιών

ακόμη πιο

ταλαιπωρημένους στην

ικανότητά τους να

κερδίζουν χρήματα από

τις επενδύσεις που

πραγματοποιούν».

Η διοίκηση του ETNO

σημειώνει ότι τις όποιες

προσπάθειες καταβάλουν

οι φορείς για βελτίωση

του ισολογισμού τους,

«κατατρώνε» οι υπέρογκες

επενδύσεις που

απαιτούνται σήμερα σε

οπτικές ίνες και 5G

δίκτυα. Και για να το

επιτύχουν αυτό προχωρούν

σε πωλήσεις άλλων

περιουσιακών στοιχείων,

που δεν περιορίζονται

μόνον στους σταθμούς

βάσεις και τα παθητικά

στοιχεία των

τηλεπικοινωνιακών

δικτύων, αλλά και άλλων

ενεργητικών στοιχείων,

συμπεριλαμβανομένου

δικτύων οπτικών ινών

(FTTH). Επίσης οι

αναγκαίες συνεργασίες με

παρόχους cloud υπηρεσιών

αποδυναμώνουν περαιτέρω

την ικανότητα των

operators (διαχειριστές

τηλεπικοινωνιακών

υποδομών) να καθορίζουν

τη δική τους στρατηγική

κατεύθυνση.

Τα δίκτυα FTTH αναφέρει

ο ΕΤΝΟ, απαιτούν

μεγαλύτερη κεφαλαιουχική

επιβάρυνση, αλλά τα

περιουσιακά αυτά

στοιχεία έχουν πολύ

μεγαλύτερη ωφέλιμη

διάρκεια ζωής από τα

περισσότερα περιουσιακά

στοιχεία κινητής

τηλεφωνίας. Ως εκ

τούτου, μόλις

ολοκληρωθεί ο

μετασχηματισμός του

δικτύου σταθερής

πρόσβασης από χαλκό σε

FTTH, η ελεύθερη

ταμειακή ροή θα

βελτιωθεί σημαντικά.

Αυτό όμως είναι πιθανό

να συμβεί μόνο προς το

τέλος της δεκαετίας ενώ

σήμερα το κόστος

εξυπηρέτησης του

δανεισμού έχει αυξηθεί

καθώς αυξήθηκαν τα

επιτόκια.

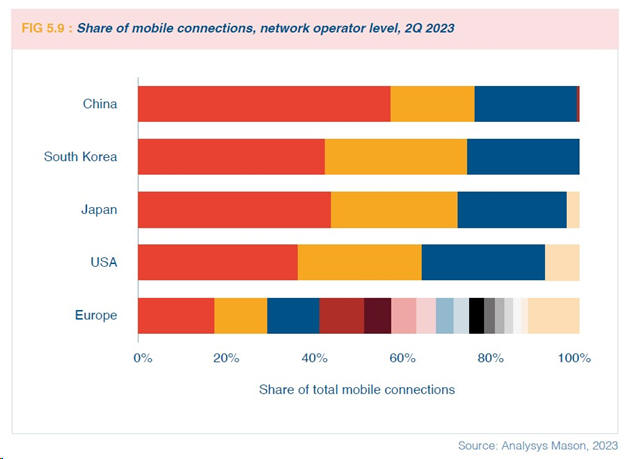

Τέλος, ο ΕΤΝΟ

υπογραμμίζει τον

κατακερματισμό της

ευρωπαϊκής αγοράς. Όπως

αναφέρει χαρακτηριστικά

οι «τηλεπικοινωνίες στην

Ευρώπη απέχουν πολύ από

τη “ψηφιακή ενιαία

αγορά”». Σημειώνει δε

ότι στο β’ τρίμηνο του

2023, στην Ευρώπη

δραστηριοποιούνταν 45

φορείς κινητής

τηλεφωνίας με

περισσότερους από

500.000 συνδρομητές ο

καθένας, όταν στις ΗΠΑ

ήταν οκτώ και στην Κίνα

και την Ιαπωνία ακόμη

λιγότεροι. «Όλοι οι

πάροχοι κινητής της

Ευρώπης περιορίζονται σε

επιμέρους αγορές και

κανένας δεν

δραστηριοποιείται σε

ευρωπαϊκό επίπεδο»,

καταλήγει ο ΕΤΝΟ.

Πηγή: The Power Game

|