|

Ειδικότερα, στην

τελευταία ανάλυσή της

για την Ελλάδα, η UBS

στοιχειοθετεί κάποιους

βασικούς κινδύνους που

μπορεί να ανακόψουν την

έντονη αναπτυξιακή

τροχιά της οικονομίας.

Πρωτίστως είναι οι

επιπτώσεις των πρόσφατων

φυσικών καταστροφών,

αλλά και η υποαπόδοση

των ευρωπαϊκών

οικονομιών σε ένα

περιβάλλον αυξημένων

επιτοκίων και

περιορισμού της

πιστωτικής επέκτασης.

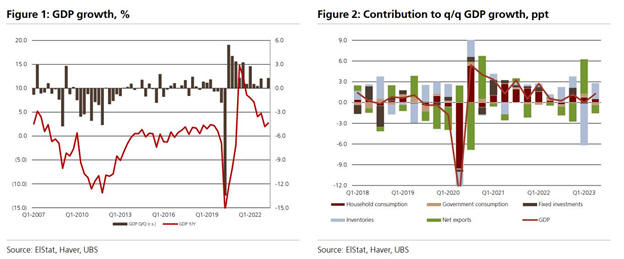

Βέβαια, η ελληνική

οικονομία έχει δείξει

κρίσιμα σημάδια αντοχών,

εν μέρει λόγω της

απορρόφησης των

κονδυλίων του Ταμείου

Ανάκαμψης, των ισχυρών

τάσεων στον τουρισμό και

της δημοσιονομικής

σύνεσης. Έτσι,

κατανάλωση και

επενδύσεις, θα δώσουν τα

στηρίγματα για να

αντιμετωπιστούν οι

πρόσφατες προκλήσεις από

τις καταστροφές σε ένα

νευραλγικό μέρος της

ελληνικής παραγωγής,

όπως είναι η Θεσσαλία.

Αυτό που έχει σημασία

είναι πλέον το πόσο

γρήγορα θα αποκατασταθεί

η γεωργική παραγωγή,

επαναφέροντας τη συμβολή

του τομέα στα

προηγούμενα επίπεδα.

Καταλύτες οι ελληνικές

τράπεζες

Κατά την UBS, ανάμεσα

στους καταλύτες που

μπορούν να υποστηρίξουν

τις αποδόσεις στα

ελληνικά assets είναι τα

μερίσματα των τραπεζών,

αλλά και η αποεπένδυση

του Ταμείου

Χρηματοπιστωτικής

Σταθερότητας στον κλάδο.

Άλλωστε, ο κλάδος θα

πρέπει να δείξει την

μετέπειτα πορεία του,

μετά την κορύφωση των

επιτοκιακών περιθωρίων

τους (NIM), η οποία

αναμένεται στην περίοδο

μέχρι το τέλος του 2023.

Ο κλάδος θα πρέπει να

εστιάσει και στην

πιστωτική επέκταση στον

τομέα της λιανικής,

παράλληλα με τις καλές

επιδόσεις στο μέτωπο των

επιχειρηματικών δανείων,

οι οποίες υποστηρίχθηκαν

τόσο από το πακέτο του

Ταμείου Ανάκαμψης, όσο

και από τις επενδύσεις

σε πάγια. Υπό την

προοπτική της αύξησης

των beta καταθέσεων, ο

κλάδος θα πρέπει να

αντιμετωπίσει μοιραία

και την επιβράδυνση του

ρυθμού αύξησης των προ

προβλέψεων κερδών.

Πάντως, η ανάκτηση της

επενδυτικής βαθμίδας

είναι ένα σημαντικό

ορόσημο για την Ελλάδα,

εντούτοις με τις

αποδόσεις των ομολόγων

των ισχυρών της Ευρώπης

να αυξάνονται, τα

περιθώρια περαιτέρω

αποκλιμάκωσης των

ελληνικών spread είναι

περιορισμένα. Ήδη οι

αποδόσεις των ελληνικών

10ετών, άλλωστε, είναι

χαμηλότερες από εκείνες

των ιταλικών, γεγονός

που δείχνει ότι η

επενδυτική βαθμίδα έχει

λίγο έως πολύ

προεξοφληθεί για τους

τίτλους σταθερού

εισοδήματος.

Ωστόσο, όπως σημειώνει η

UBS, εάν η Ελλάδα λάβει

την επενδυτική βαθμίδα

και από τις S&P και

Fitch στις 20 Οκτωβρίου

και την 1η Δεκεμβρίου,

αντίστοιχα, θα έχουν

θέσει τα ελληνικά

ομόλογα στο στόχαστρο

θεσμικών κεφαλαίων. |