|

Θετικό

το οικονομικό περιβάλλον

Η ισχυρή

αναπτυξιακή τροχιά της

ελληνικής οικονομίας

έχει οδηγήσει τις

τράπεζες σε αναθεώρηση

προς τα πάνω των

προβλέψεών τους και σε

παρουσίαση στρατηγικών

πλάνων που συνδυάζουν

φιλόδοξους στόχους

ανάπτυξης,

αποδοτικότητας και

διαχείρισης κινδύνων. Η

δυναμική αυτή στηρίζεται

κυρίως στα υψηλά καθαρά

έσοδα από τόκους, που

απορρέουν από την

ενίσχυση της

επιχειρηματικής

χρηματοδότησης —

στοιχεία-κλειδιά στην

επενδυτική αξιολόγηση

της ΑΧΙΑ.

Επιπλέον, η αυξημένη

δραστηριότητα σε

συγχωνεύσεις, εξαγορές

και στρατηγικές

συνεργασίες δίνει ώθηση

στις ελληνικές τράπεζες

να διευρύνουν τη

δραστηριότητά τους σε

ταχύτερους ρυθμούς από

αυτούς που καταγράφονται

στην υπόλοιπη Ευρωζώνη.

Ωστόσο,

η ΑΧΙΑ εκτιμά πως η

βελτιωμένη εικόνα του

κλάδου δεν έχει

αποτυπωθεί πλήρως στις

χρηματιστηριακές

αποτιμήσεις. Αν και ο

τραπεζικός δείκτης στην

Ελλάδα έχει ενισχυθεί

κατά 23,4% από την αρχή

του έτους, η αύξηση αυτή

συγκρίνεται με 18,3% του

ευρωπαϊκού δείκτη

SX7P.

Αυτό

δημιουργεί περιθώριο για

περαιτέρω αναθεώρηση (re-rating),

με τη στήριξη ισχυρών

θεμελιωδών μεγεθών και

χαμηλών αποτιμήσεων. Η

πιθανή αναβάθμιση του

Χρηματιστηρίου Αθηνών σε

ανεπτυγμένη αγορά

ενδέχεται να

λειτουργήσει ως επιπλέον

καταλύτης, καθώς οι

ελληνικές τράπεζες δεν

αντιπροσωπεύονται

επαρκώς στους δείκτες

των

DM.

Η

STOXX

αναμένεται να αποφανθεί

σύντομα για την

αναβάθμιση του ΧΑ, ενώ ο

S&P

Dow

Jones

έχει ήδη θέσει την

ελληνική αγορά σε

παρακολούθηση με απόφαση

να αναμένεται τον

Αύγουστο. Εξίσου κρίσιμη

θεωρείται η απόφαση της

MSCI

τον Ιούνιο, καθώς τα

κεφάλαια που ακολουθούν

τους δείκτες της

καλύπτουν περίπου το 70%

του παγκόσμιου

επενδυτικού κεφαλαίου.

Αξιολογείται ως

υποτιμημένος κλάδος

Η

αποτίμηση της ΑΧΙΑ

δείχνει ότι οι ελληνικές

τράπεζες παραμένουν σε

χαμηλότερες αποτιμήσεις

σε σύγκριση με τις

ευρωπαϊκές, καθώς

διαπραγματεύονται με

δείκτη τιμής προς

λογιστική αξία (P/B)

στο 0,80x

και τιμής προς κέρδη (P/E)

στο 5,14x

(προβλέψεις για το

2026), ενώ επιδεικνύουν

υψηλή δημιουργία

κεφαλαίου και ανταμοιβές

για τους μετόχους.

Η μέση

μερισματική απόδοση

αγγίζει το 9,2%,

προσφέροντας πλεονέκτημα

260 μονάδων βάσης έναντι

του δείκτη

SX7P,

ο οποίος ωστόσο

παρουσιάζει υψηλότερες

αποτιμήσεις (P/B

0,89x,

P/E

7,74x).

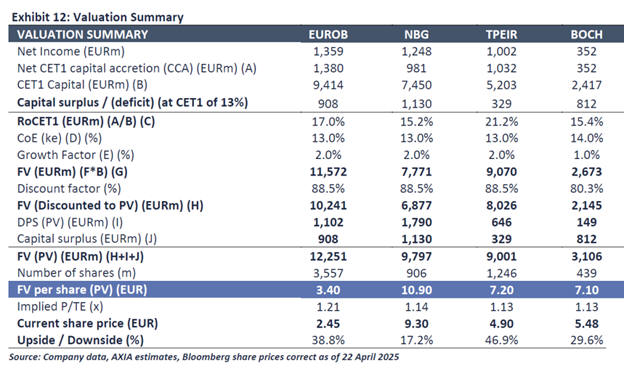

Οι

τιμές-στόχοι που δίνει η

ΑΧΙΑ για τις ελληνικές

τράπεζες έχουν

αναθεωρηθεί ανοδικά:

Eurobank:

3,40 ευρώ (από 3,00)

Εθνική

Τράπεζα: 10,90 ευρώ (από

9,90)

Τράπεζα

Πειραιώς: 7,20 ευρώ (από

6,00)

Τράπεζα

Κύπρου: 7,10 ευρώ (από

6,20)

Επικέντρωση στα επόμενα

θέματα

Για το

επόμενο διάστημα, η ΑΧΙΑ

εκτιμά ότι η αγορά θα

δώσει έμφαση σε:

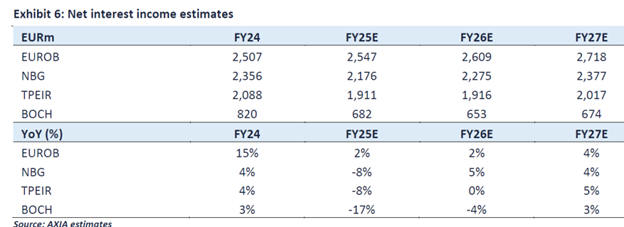

Τα

καθαρά έσοδα από τόκους

(NII):

Τα

NII

αποτελούν τη βάση της

κερδοφορίας, καθώς όλες

οι ελληνικές τράπεζες

παρουσίασαν ισχυρές

επιδόσεις χάρη στην

αύξηση των δανείων, τις

αποδοτικές προσαρμογές

ενεργητικού και την

έκδοση τίτλων με υψηλές

αποδόσεις. Η σταθερότητα

στο κόστος καταθέσεων

ενισχύει τη βιωσιμότητα

των εσόδων.

Την

επέκταση του δανεισμού:

Οι ελληνικές

επιχειρήσεις βρίσκονται

σε φάση ανανέωσης

κεφαλαιουχικών δαπανών,

ενισχυόμενες από τους

πόρους του Ταμείου

Ανάκαμψης. Η πιστωτική

επέκταση αναμένεται να

αγγίξει 6% ετησίως την

περίοδο 2025-2027, με

έργα υποδομών, ενέργειας

και τουρισμού να οδηγούν

την ανάπτυξη.

Τη

διαφοροποίηση των πηγών

εσόδων: Με τα

NII

να σταθεροποιούνται, οι

τράπεζες στρέφονται στην

ενίσχυση των προμηθειών.

Η ΑΧΙΑ προβλέπει ότι τα

έσοδα από τέλη θα

αυξάνονται κατά 7%

ετησίως μέχρι το 2027,

ξεπερνώντας τον μέσο όρο

της ΕΕ.

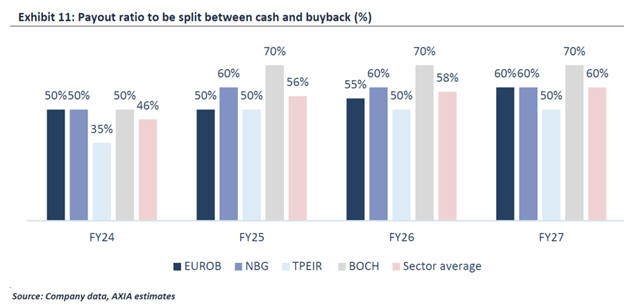

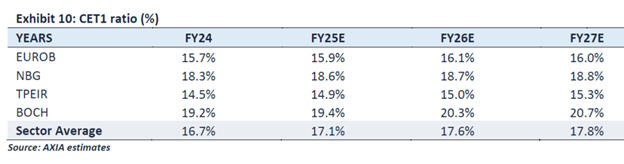

Την

αξιοποίηση της

πλεονάζουσας κεφαλαιακής

βάσης: Η υπεραπόδοση

στον δείκτη

CET1

προσφέρει ευελιξία για

αυξημένες διανομές

μερισμάτων και

επαναγορές μετοχών,

καθώς και περιορισμό της

εξάρτησης από τους

αναβαλλόμενους φόρους (DTCs).

|