|

Εμπορικά

πλήγματα και

αποπληθωριστικές πιέσεις

Παρά τις

νέες ανακοινώσεις για

δασμούς από τις ΗΠΑ, οι

επιχειρηματικές έρευνες

του Απριλίου (όπως οι

PMI και IFO) δεν έδειξαν

άμεσες αρνητικές

επιπτώσεις. Αυτό

αποδίδεται πιθανώς στη

χρήση αποθεμάτων και στα

περιθώρια κέρδους που

απορροφούν προσωρινά το

κόστος. Η Deutsche Bank

υπολογίζει ότι το πλήρες

κόστος των δασμών μπορεί

να φτάσει το 0,3-0,5%

του ΑΕΠ, με βάση την

πλήρη μετακύλιση τιμών.

Η

φαρμακοβιομηχανία, που

εξαιρέθηκε προσωρινά από

τους δασμούς, βοήθησε

επίσης στην ήπια

αντίδραση της παραγωγής

τον Απρίλιο. Ωστόσο, η

τράπεζα επιμένει ότι οι

επιπτώσεις θα φανούν,

ειδικά αν:

Οι ΗΠΑ

επιβάλουν γενικευμένους

δασμούς 10% και ειδικούς

50-60% στην Κίνα,

ανεβάζοντας το μέσο

δασμολογικό βάρος σε

επίπεδα δεκαετιών.

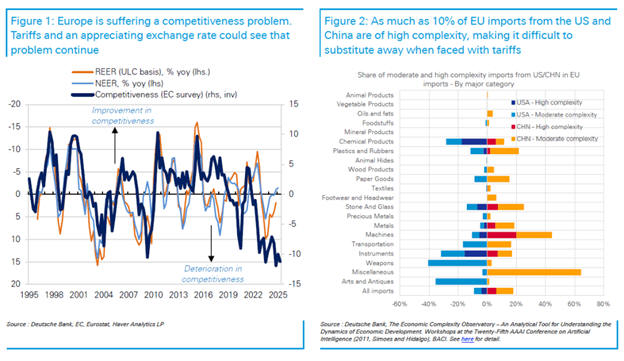

Οι

υψηλοί δασμοί και η

ανατίμηση του ευρώ

εντείνουν το χρόνιο

πρόβλημα

ανταγωνιστικότητας της

Ευρωζώνης.

Η Ευρώπη

παραμείνει εκτεθειμένη

σε σύνθετες διεθνείς

εφοδιαστικές αλυσίδες

που δύσκολα

υποκαθίστανται.

Η

αβεβαιότητα πλήξει την

κατανάλωση, τις

επενδύσεις και την

απασχόληση, εξηγώντας

και τη μετριότητα στις

έρευνες του τομέα

υπηρεσιών.

Προς

επιδείνωση των

αποπληθωριστικών

κινδύνων

Πριν από

τις τελευταίες εμπορικές

εντάσεις, η Κριστίν

Λαγκάρντ είχε

προειδοποιήσει ότι σε

περιβάλλον εμπορικού

πολέμου, ο πληθωρισμός

θα μπορούσε να αυξηθεί

προσωρινά. Όμως, οι

αντίποινα της ΕΕ ήταν

ήπια και ανεστάλησαν

λόγω της προσωρινής

αποκλιμάκωσης των

αμερικανικών δασμών, ενώ

το ευρώ ενισχύθηκε.

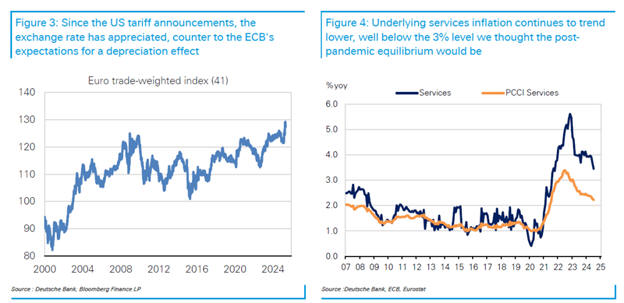

Ο

συνδυασμός της

ανατίμησης του ευρώ, της

πτώσης των ενεργειακών

τιμών και της

ανακατεύθυνσης του

παγκόσμιου εμπορίου

σημαίνει ότι οι

πληθωριστικές πιέσεις

υποχωρούν. Η Deutsche

Bank αναθεώρησε προς τα

κάτω την εκτίμηση για

τον πληθωρισμό HICP το

2026 στο 1,7% από 1,9%,

προειδοποιώντας ότι

ενδέχεται να

υποεκτιμάται η ένταση

των αποπληθωριστικών

δυνάμεων.

Η τιμή

του πετρελαίου είναι

περίπου 15% χαμηλότερη

από την προηγούμενη

πρόβλεψη, γεγονός που

μόνο του μπορεί να

μειώσει τον πληθωρισμό

κατά 0,5 ποσοστιαίες

μονάδες. Παράλληλα, η

ισχυρότερη ισοτιμία και

η αναδιάρθρωση του

εμπορίου ενισχύουν τις

αποπληθωριστικές

πιέσεις.

Η

ανθεκτικότητα της

οικονομίας

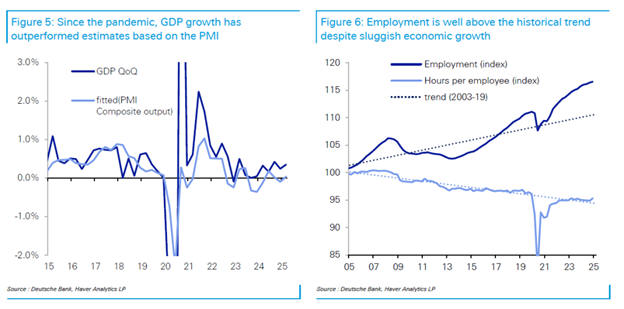

Παρά τις

προκλήσεις από την

πανδημία και την

ενεργειακή κρίση, η

ευρωζώνη κατόρθωσε να

διατηρήσει θετική

πορεία. Από τις αρχές

του 2024, η ανάπτυξη του

ΑΕΠ υπερέβη τις

προσδοκίες, όπως

δείχνουν και τα στοιχεία

για το πρώτο τρίμηνο του

2025, με άνοδο 0,35% σε

τριμηνιαία βάση.

Αν και

οι δασμοί δημιουργούν

προσωρινά προβλήματα, η

αναμενόμενη αύξηση των

κρατικών δαπανών για

άμυνα και υποδομές,

κυρίως στη Γερμανία,

αναμένεται να δώσει

ώθηση από το 2026 και

μετά.

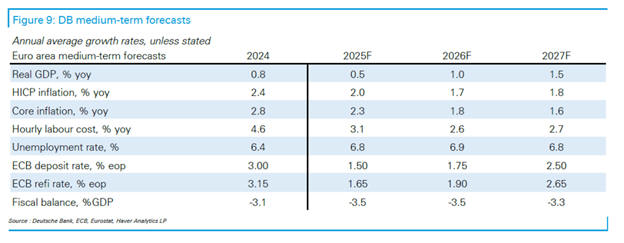

Αυτή η

δυναμική ενισχύει την

πιθανότητα ο πληθωρισμός

να μην αποκλίνει

σημαντικά από τον στόχο

της ΕΚΤ. Για τον λόγο

αυτό, η Deutsche Bank

αναθεώρησε προς τα πάνω

την πρόβλεψή της για το

επιτόκιο της ΕΚΤ στο

τέλος του 2027 στο 2,50%

(από 2,25%).

Προληπτική ενίσχυση της

απασχόλησης

Το σοκ

της πανδημίας και της

ενεργειακής κρίσης

οδήγησε τις επιχειρήσεις

να διατηρούν υψηλά

επίπεδα εργατικού

δυναμικού, λειτουργώντας

ως «μαξιλάρι» έναντι

μελλοντικών διαταραχών.

Προβλέποντας αυξημένη

ζήτηση από τα νέα

δημόσια έργα, οι

επιχειρήσεις ίσως

επαναλάβουν αυτή την

τακτική ενόψει του

τρέχοντος εμπορικού σοκ.

Οι έρευνες δείχνουν ότι

τα νοικοκυριά παραμένουν

αισιόδοξα για την

απασχόληση.

Ισχυρή

ιδιωτική

χρηματοοικονομική βάση

Ο υψηλός

δείκτης αποταμίευσης των

νοικοκυριών παραμένει

μετά την πανδημία.

Παράλληλα, η αύξηση των

καθαρών εσόδων από

τόκους ενισχύει τη

ρευστότητα τόσο για τα

νοικοκυριά όσο και για

τις επιχειρήσεις. Η

διατήρηση της τραπεζικής

χρηματοδότησης συμβάλλει

στην ενίσχυση της

εγχώριας ζήτησης.

Ο

δείκτης

χρηματοοικονομικών

συνθηκών έχει επανέλθει

στα επίπεδα που ήταν

πριν την ένταση των

δασμών, ακυρώνοντας εν

μέρει τη σφιχτή

νομισματική πολιτική.

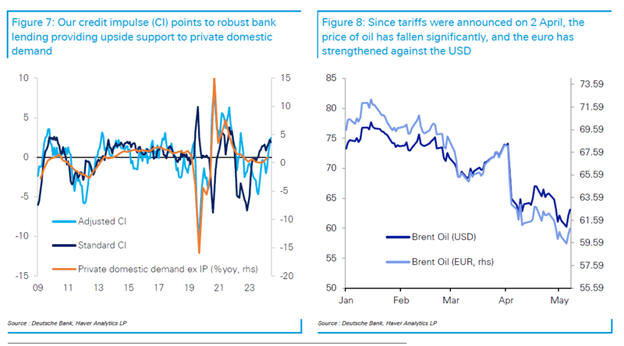

Ένα

θετικό σοκ προσφοράς

Μετά τις

ανακοινώσεις για δασμούς

από τις ΗΠΑ, η τιμή του

πετρελαίου υποχώρησε από

τα 74 στα 61 δολάρια ανά

βαρέλι, ενώ το ευρώ

ενισχύθηκε σημαντικά.

Για την Ευρώπη, αυτό

ισοδυναμεί με ένα θετικό

εξωτερικό σοκ προσφοράς.

Σύμφωνα

με τη Deutsche Bank, εάν

οι τρέχουσες συνθήκες

διατηρηθούν, η ευρωζώνη

μπορεί να εξοικονομήσει

περίπου 80 δισ. ευρώ από

το ενεργειακό κόστος

φέτος — ποσό που

αντιστοιχεί στο 0,7% του

ονομαστικού ΑΕΠ και που

λειτουργεί ως σημαντική

αντιστάθμιση απέναντι

στις επιπτώσεις των

δασμών.

|