|

Σε

συνδυασμό με μια ισχυρή

αγορά εργασίας και

αύξηση των μισθών, αυτοί

οι παράγοντες συμβάλλουν

στη διαμόρφωση μιας

ανθεκτικής καταναλωτικής

βάσης στις ΗΠΑ, που

είναι καλά τοποθετημένη

για να ανταπεξέλθει σε

οικονομικές προκλήσεις

και αυστηρότερους όρους

δανεισμού.

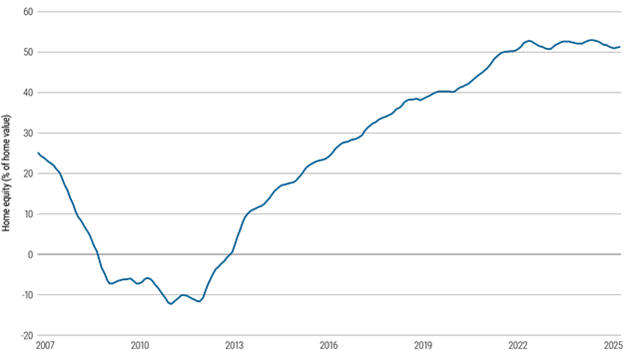

Αυξανόμενη καθαρή αξία

κατοικιών

Πηγή: PIMCO, 20 Μαΐου

2025. Το διάγραμμα

παρουσιάζει τον συνολικό

λόγο δανείου προς αξία

(combined

loan-to-value), δηλαδή

το λόγο όλων των δανείων

που εξασφαλίζονται με

την περιουσία προς την

αξία της.

¹

Σύμφωνα με το Aspen

Institute

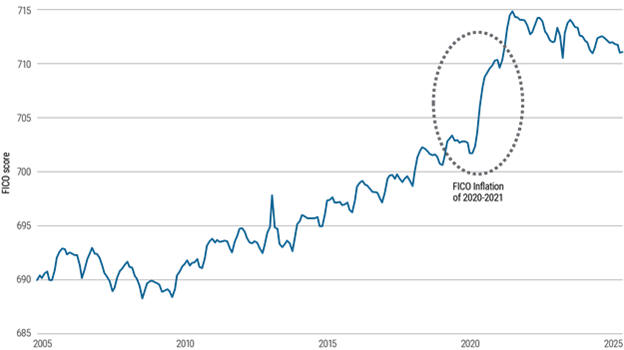

Η

ενεργητική αξιολόγηση

αποκαλύπτει κινδύνους

που έκρυβαν οι τεχνητά

αυξημένοι πιστωτικοί

δείκτες

Αν και

οι ισολογισμοί των

αμερικανικών νοικοκυριών

παραμένουν σε γενικές

γραμμές υγιείς, οι

καθυστερήσεις πληρωμών

αυξάνονται. Κατά τη

διάρκεια της πανδημίας,

η εκτεταμένη

δημοσιονομική στήριξη,

οι αναστολές πληρωμών

δανείων και η αναστολή

εισπράξεων οδήγησαν σε

μια τεχνητή ενίσχυση των

πιστωτικών δεικτών – ένα

φαινόμενο που η PIMCO

ονομάζει «πληθωρισμός

FICO» (FICO inflation).

Οι μέσοι

δείκτες FICO

εκτινάχθηκαν, φτάνοντας

στο αποκορύφωμα περίπου

τους 715 το 2021.

Σήμερα, κάποιοι από

αυτούς τους δανειολήπτες

παρουσιάζουν

καθυστερήσεις ή ακόμα

και αθέτηση υποχρεώσεων:

Καθώς οι ενισχύσεις που

σχετίζονταν με την

πανδημία σταδιακά

καταργούνται, η

πιστωτική συμπεριφορά

επιστρέφει σε

φυσιολογικά επίπεδα,

αποκαλύπτοντας ευπάθειες

σε δανειολήπτες των

οποίων οι δείκτες είχαν

προσωρινά ενισχυθεί.

Μέσος

δείκτης Vantage από

πάνελ Equifax και

υπολογισμούς της PIMCO

Πηγή: Δεδομένα Equifax

και υπολογισμοί PIMCO,

έως 20 Μαΐου 2025

Οι

δανειολήπτες χαμηλότερης

βαθμίδας παρουσίασαν

μεγαλύτερο «πληθωρισμό»

FICO – οι ανώτερης

βαθμίδας επηρεάστηκαν

λιγότερο

Συγκεκριμένα, οι

κατηγορίες χαμηλής

(601–650) και μέσης

(661–720) πιστοληπτικής

διαβάθμισης κατέγραψαν

τις μεγαλύτερες

αυξήσεις, με τους

δείκτες FICO να

αυξάνονται κατά 25–30

και 20–25 μονάδες

αντίστοιχα. Αντίθετα, οι

δανειολήπτες ανώτερης

κατηγορίας (781–850)

επηρεάστηκαν ελάχιστα

έως καθόλου.

Επανακαθορισμοί στο

μοντέλο υπολογισμού

πιθανώς ενίσχυσαν το

συνολικό αποτέλεσμα.

Συνολικά, ο «πληθωρισμός

FICO» φαίνεται να

προσέφερε δυσανάλογα –

και σε πολλές

περιπτώσεις προσωρινά –

οφέλη σε δανειολήπτες

υψηλότερου κινδύνου.

Μέση

επίδραση στο πιστωτικό

σκορ ανά κατηγορία

πιστοληπτικής

διαβάθμισης

Πηγή: Δεδομένα Equifax

και υπολογισμοί PIMCO,

Μάιος 2025

Ο

δανεισμός που συνδέεται

με ανθεκτικούς

Αμερικανούς ιδιοκτήτες

κατοικιών γίνεται ολοένα

και πιο ελκυστικός σε

μια αγορά με

αποκλίνουσες τάσεις

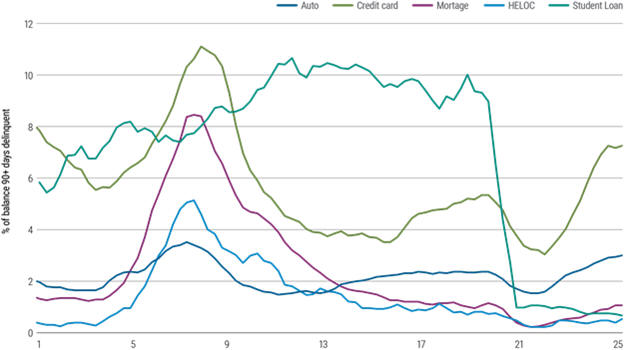

Οι

καθυστερήσεις πληρωμών

διαφοροποιούνται πλέον

έντονα ανάλογα με την

κατηγορία περιουσιακών

στοιχείων των

καταναλωτών.

Ορισμένοι δανειολήπτες

τα καταφέρνουν καλά: Στο

τέταρτο τρίμηνο του

2024, οι σοβαρές

καθυστερήσεις (άνω των

90 ημερών) στα

στεγαστικά δάνεια, στις

γραμμές πίστωσης με

υποθήκη και στα

φοιτητικά δάνεια

παραμένουν κοντά σε

ιστορικά χαμηλά επίπεδα,

υποστηριζόμενες από την

αύξηση της καθαρής αξίας

των κατοικιών, τις δομές

δανεισμού με σταθερό

επιτόκιο και την ευνοϊκή

πολιτική στήριξη.

Αντίθετα, οι

καθυστερήσεις σε

πιστωτικές κάρτες και

δάνεια αυτοκινήτων –

ιδιαίτερα μεταξύ των

δανειοληπτών χαμηλότερης

διαβάθμισης – έχουν

σημειώσει συνεχή αύξηση

από το 2022,

αντικατοπτρίζοντας

πληθωριστικές πιέσεις

και εξάντληση των

αποταμιεύσεων της

πανδημίας. Τα φοιτητικά

δάνεια ενδέχεται να

δεχθούν περαιτέρω

πιέσεις στους επόμενους

μήνες, καθώς λήγουν οι

αναστολές πληρωμών που

θεσπίστηκαν λόγω

πανδημίας.

Η

προσεκτική ανάλυση των

χαρτοφυλακίων δανείων

προς καταναλωτές είναι

κρίσιμη για την ορθή

διαχείριση του κινδύνου

σε σχέση με την απόδοση

στην αγορά δανείων με

εξασφαλίσεις.

Καθυστερήσεις πληρωμών

ανά τύπο καταναλωτικού

δανείου

Πηγή: Federal Reserve

Bank of New York, 14

Μαΐου 2025

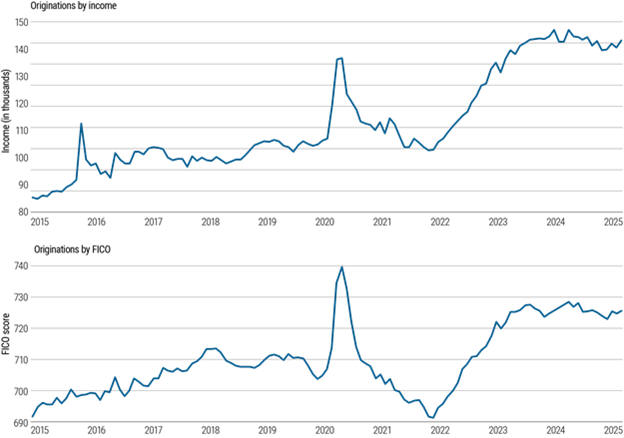

Αυστηρότερα πρότυπα

αξιολόγησης ενισχύουν

την ανθεκτικότητα στον

καταναλωτικό δανεισμό

Αντιμέτωποι με τις

τάσεις καθυστερήσεων, οι

πάροχοι προσωπικών

δανείων υιοθέτησαν πιο

επιφυλακτική στάση το

2024 και 2025,

εφαρμόζοντας μερικά από

τα αυστηρότερα κριτήρια

αξιολόγησης

πιστοληπτικής ικανότητας

στην πρόσφατη ιστορία.

Οι μέσοι δείκτες FICO

στις νέες εκδόσεις

δανείων προσεγγίζουν

πλέον τους 730, από

επίπεδα κάτω των 700

μόλις τρία χρόνια πριν,

ενώ το μέσο εισόδημα των

δανειοληπτών έχει

αυξηθεί στα $140.000 –

πάνω από 25% αύξηση από

το 2022.

Αυτές οι

μεταβολές

αντικατοπτρίζουν πιο

αυστηρή ανάλυση

πιστοληπτικής ικανότητας

και προσανατολισμό σε

πιο αξιόπιστους

δανειολήπτες, καθώς το

πιστωτικό κύκλωμα

πλησιάζει σε ώριμη φάση.

Το

αποτέλεσμα αυτών των

αυστηρότερων προτύπων

είναι μια πιο αμυντική

και ανθεκτική αγορά

προσωπικών δανείων, με

διαρθρωτικούς ευνοϊκούς

παράγοντες για την

απόδοση.

Νέες

εκδόσεις δανείων ανά

εισόδημα και FICO

Πηγή: Δεδομένα

Bloomberg, υπολογισμοί

PIMCO έως 14 Μαΐου 2025

Πηγή:

Pimco Blog

|