Οι συνθήκες

στην αγορά εργασίας στην Ελλάδα βελτιώθηκαν

σημαντικά την τελευταία διετία, παρά τη

διαταραχή που προκάλεσε η πανδημία, με το

εποχικά διορθωμένο ποσοστό της ανεργίας να έχει

διαμορφωθεί σε 12,5%, τον Απρίλιο του τρέχοντος

έτους, έναντι 17,1%, τον Δεκέμβριο του 2019. Η

εξέλιξη αυτή οφείλεται, μεταξύ άλλων, στην

υιοθέτηση από το οικονομικό επιτελείο της

κυβέρνησης πολιτικών στήριξης και κινήτρων, τόσο

στην πλευρά της προσφοράς, όσο και της ζήτησης

εργασίας, όπως η μείωση του μη μισθολογικού

κόστους της εργασίας (tax wedge). Το υψηλό

ποσοστό των ασφαλιστικών

εισφορών των εργοδοτών και των εργαζομένων αλλά

και η υψηλή φορολογία εισοδήματος αυξάνουν

σημαντικά το κόστος εργασίας και αποτελούν

αντικίνητρο ενίσχυσης της απασχόλησης, ενώ

παράλληλα οδηγούν σε αύξηση της αδήλωτης

εργασίας. Ως εκ τούτου, η μείωση του μη

μισθολογικού κόστους της εργασίας κρίνεται

σημαντική, καθώς αναμένεται να οδηγήσει σε

ενδυνάμωση των κινήτρων των επιχειρήσεων για

αύξηση των θέσεων εργασίας, αύξηση της

συμμετοχής στην αγορά εργασίας και, ως εκ τούτου,

μείωση του οικονομικά μη ενεργού πληθυσμού.

Παράλληλα, εκτιμάται ότι θα οδηγήσει σε ενίσχυση

των επενδυτικών κινήτρων.

Αν και η επιβάρυνση της

μισθωτής εργασίας στην

Ελλάδα παραμένει σε

ιδιαίτερα υψηλό επίπεδο,

η μείωση του μη

μισθολογικού κόστους της

εργασίας για τον μέσο

εργαζόμενο χωρίς παιδιά,

ως ποσοστό του συνολικού

κόστους εργασίας που

καταγράφηκε μεταξύ 2019

και 2021 ήταν η δεύτερη

υψηλότερη μεταξύ των

χωρών του Οργανισμού Οικονομικής

Συνεργασίας και

Ανάπτυξης (ΟΟΣΑ), μετά

την Τσεχία. Παράλληλα,

το ποσοστό της ανεργίας

στην Ελλάδα σημείωσε τη

μεγαλύτερη πτώση σε

σύγκριση με την ίδια

ομάδα χωρών (Γράφημα 1).

Η σχέση μεταξύ των δύο

μεγεθών, όπως

απεικονίζεται στο

γράφημα, καταδεικνύει

ότι, ενδεχομένως, η

μείωση του μη

μισθολογικού κόστους της

εργασίας να λειτουργεί

ως εργαλείο ενίσχυσης

της απασχόλησης.

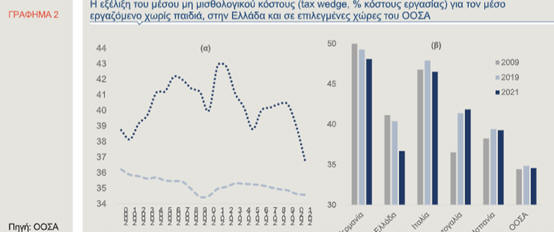

Η σημαντική πτώση

του μη μισθολογικού

κόστους της εργασίας για

τον μέσο εργαζόμενο

χωρίς παιδιά, την

τελευταία διετία στην

Ελλάδα, είχε ως

αποτέλεσμα να μειωθεί

αισθητά η απόσταση από

τον μέσο όρο των χωρών

του ΟΟΣΑ, ο οποίος

διαμορφώθηκε το 2021 σε

34,6% (Γράφημα 2α). Όπως

παρατηρείται στο γράφημα,

το μη μισθολογικό κόστος

ως ποσοστό του συνολικού

κόστους της εργασίας

στην Ελλάδα αυξήθηκε

σημαντικά, τα πρώτα

χρόνια της οικονομικής

κρίσης της προηγούμενης

δεκαετίας, στο πλαίσιο

της προσπάθειας

δημοσιονομικής

προσαρμογής με έμφαση

στην πλευρά των εσόδων,

φθάνοντας το 2012 στο

42,8%. Στη συνέχεια,

μειώθηκε σταδιακά σε

38,8% το 2015, ενώ

αυξήθηκε εκ νέου τα

επόμενα έτη, ξεπερνώντας

και πάλι τις 40

ποσοστιαίες μονάδες.

Την τελευταία διετία,

ωστόσο, το μη

μισθολογικό κόστος της

εργασίας μειώθηκε κατά

3,7 ποσοστιαίες μονάδες

και διαμορφώθηκε το 2021

σε 36,7%. Η πτώση

προήλθε από:

τη μείωση του φόρου

εισοδήματος κατά 1

ποσοστιαία μονάδα (π.μ.),

ως ποσοστό του συνολικού

κόστους της εργασίας,

την πτώση των κρατήσεων

του εργαζόμενου για

ασφαλιστικά ταμεία κατά

1,2 π.μ. και

τη μείωση των

εργοδοτικών εισφορών

κατά 1,6 π.μ.

Η σωρευτική πτώση που

έχει καταγραφεί σε σχέση

με την περίοδο πριν από

την κρίση χρέους στην

Ελλάδα, δηλαδή από το

2009, υπολογίζεται σε

4,5 ποσοστιαίες μονάδες,

-οι οποίες προήλθαν από

τη μείωση των

ασφαλιστικών εισφορών,

κατά 1 π.μ. του

εργαζόμενου και κατά 3,5

π.μ. του εργοδότη-, με

αποτέλεσμα η επιβάρυνση

της μισθωτής εργασίας

στη χώρα μας να είναι

πλέον χαμηλότερη σε

σχέση με άλλες

ευρωπαϊκές χώρες, όπως η

Ισπανία και η Πορτογαλία

(Γράφημα 2β).

Ως εκ τούτου, στη σειρά

κατάταξης από

το υψηλότερο στο

χαμηλότερο ποσοστό, η

Ελλάδα κατείχε πέρυσι

την 19η θέση μεταξύ των

χωρών του ΟΟΣΑ (Γράφημα

3), έναντι της 14ης

θέσης το 2019. Αξίζει,

επίσης, να σημειωθεί ότι,

στην περίπτωση

τετραμελούς οικογένειας

με ένα εργαζόμενο μέλος

(one-earner), το μη

μισθολογικό κόστος της

εργασίας ανήλθε το 2021

στη χώρα μας σε 33,2%

και ήταν το ένατο

υψηλότερο ποσοστό που

καταγράφηκε μεταξύ των

χωρών του ΟΟΣΑ. Η

επίδοση αυτή οφείλεται

αφενός στις υψηλές

ασφαλιστικές κρατήσεις

ως ποσοστό του συνολικού

κόστους της εργασίας και

αφετέρου στο γεγονός ότι

οι μεταβιβάσεις που

καταβάλλονται σε αυτήν

την κατηγορία

εργαζομένων, οι οποίες

μειώνουν το μη

μισθολογικό κόστος της

εργασίας, είναι σε

χαμηλό επίπεδο σε

σύγκριση με τον μέσο όρο

του ΟΟΣΑ (4% έναντι 5,8%

ως ποσοστό του συνολικού

κόστους της εργασίας).

Το μη μισθολογικό κόστος

της εργασίας και για

αυτή την κατηγορία των

εργαζομένων, ωστόσο,

είναι μειωμένο κατά 4

ποσοστιαίες μονάδες σε

σχέση με το 2019 και

κατά 8,3 π.μ. σε

σύγκριση με το 2009.

Σε ό,τι αφορά στη

σύνθεση του tax wedge, οι

εργοδοτικές εισφορές για

κοινωνική ασφάλιση για

τον μέσο εργαζόμενο

χωρίς παιδιά αποτελούν

το 50% του μη

μισθολογικού κόστους, σε

σύγκριση με το 39%, κατά

μέσο όρο, στις χώρες του

ΟΟΣΑ. Τα αντίστοιχα

ποσοστά είναι χαμηλότερα

στη Γερμανία (35%) αλλά

και σε χώρες που έχουν

ολοκληρώσει προγράμματα

οικονομικής προσαρμογής

εντός της προηγούμενης

δεκαετίας, όπως η Ελλάδα.

Συγκεκριμένα, στην

Ιρλανδία, οι εργοδοτικές

εισφορές ανέρχονται σε

29% του συνολικού

κόστους της εργασίας,

ενώ, στην Πορτογαλία, σε

46%. Αντίθετα, στη

Γαλλία (57%), στην

Ιταλία (52%) και στην

Ισπανία (59%), το μη

μισθολογικό κόστος της

εργασίας που αναλαμβάνει

ο εργοδότης είναι

υψηλότερο σε σύγκριση με

την Ελλάδα.

Παράλληλα με την πτώση

του μη μισθολογικού

κόστους της εργασίας, ο

κατώτατος μισθός στην

Ελλάδα αυξήθηκε

σταδιακά σε Ευρώ 713,

τον Μάιο του 2022, από

Ευρώ 663, τον Ιανουάριο

του τρέχοντος έτους και

Ευρώ 650, τον Δεκέμβριο

του 2021, με τη

σωρευτική ποσοστιαία

μεταβολή να έχει

διαμορφωθεί σε 9,7%.

Επιπρόσθετα, το

ακαθάριστο διαθέσιμο

εισόδημα, σύμφωνα με τα

τελευταία διαθέσιμα

στοιχεία της ΕΛΣΤΑΤ,

αυξήθηκε κατά 5,8% το

2021. Από την άλλη

πλευρά, η αξιοσημείωτη

άνοδος του επιπέδου των

τιμών -κυρίως στην

ενέργεια και τα τρόφιμα-,

που έχει ξεκινήσει από

το φθινόπωρο του 2021

και εντάθηκε μετά τη

ρωσική εισβολή στην

Ουκρανία, ασκεί πιέσεις

στο πραγματικό διαθέσιμο

εισόδημα των πολιτών,

καθώς διαβρώνει την

αγοραστική τους δύναμη.

Σημειώνεται ότι ο μέσος

Εναρμονισμένος Δείκτης

Τιμών Καταναλωτή

σημείωσε άνοδο κατά 7,9%

σε ετήσια βάση, το πρώτο

πεντάμηνο του 2022.

Η πορεία του κόστους

εργασίας ανά μονάδα

προϊόντος θα

προσδιοριστεί εν τέλει

από, πρώτον, το βαθμό

στον οποίο οι μισθοί θα

ακολουθήσουν την εξέλιξη

του επιπέδου τιμών στο

προσεχές διάστημα στο

πλαίσιο της προσπάθειας

προστασίας της

αγοραστικής δύναμης στο

πληθωριστικό περιβάλλον,

δεύτερον, την αυξημένη

ζήτηση για εργασία που

καταγράφεται κατά τους

τελευταίους μήνες σε

συγκεκριμένες

ειδικότητες και

δεξιότητες που

θα πιέσει ανοδικά τις

αμοιβές, τρίτον, την

πορεία της

παραγωγικότητας, και

τέταρτον, τα

δημοσιονομικά περιθώρια

για συνέχιση της

πολιτικής μείωσης του μη

μισθολογικού κόστους. Η

συμπίεση του κόστους

εργασίας ως συνδυαστικό

αποτέλεσμα των ανωτέρω

αντίρροπων δυνάμεων

είναι σημαντικός

επιταχυντής στη

δημιουργία νέων θέσεων

εργασίας. Σε κάθε

περίπτωση, ένας

σημαντικός παράγοντας

που εκτιμάται ότι θα

στηρίξει την απασχόληση,

κατά το τρέχον και τα

επόμενα έτη, είναι η

υλοποίηση του Εθνικού

Σχεδίου Ανάκαμψης και

Ανθεκτικότητας αλλά και

των επιπρόσθετων

επενδύσεων που

αναμένεται να

κινητοποιήσει η

απορρόφηση των πόρων του

ευρωπαϊκού Ταμείου

Ανάκαμψης.

Η εύθραυστη ισορροπία

μεταξύ πληθωρισμού και

ανάπτυξης στις ΗΠΑ. Πόσο

πιθανή είναι μία ύφεση

της αμερικανικής

οικονομίας;

Η μεγαλύτερη οικονομία

στον κόσμο, μετά από μία

εντυπωσιακή ανάκαμψη στη

μεταπανδημική περίοδο,

βρίσκεται, σήμερα,

ενώπιον του κινδύνου

σημαντικής επιβράδυνσης

του ρυθμού ανάπτυξής της,

με δυνητικά σοβαρές

συνέπειες για τους

εγχώριους καταναλωτές,

τις επιχειρήσεις και

τους επενδυτές. Εν μέσω

αυτών των εξελίξεων, η Ομοσπονδιακή

Τράπεζα των ΗΠΑ (Fed) εντείνει

τις προσπάθειες για τον

περιορισμό του

υψηλότερου πληθωρισμού

των τελευταίων 40 ετών,

έχοντας ήδη ξεκινήσει

έναν από τους ταχύτερους

κύκλους αυστηροποίησης

της νομισματικής

πολιτικής της, των

τελευταίων δεκαετιών.

Στις 16 Ιουνίου, η Fed

προέβη σε νέα αύξηση του

βασικού επιτοκίου της,

κατά 75 μονάδες βάσης (στο

εύρος 1,5%-1,75%),

αντανακλώντας,

ουσιαστικά, την

επιτακτική ανάγκη

στροφής προς έναν

ανοδικό κύκλο επιτοκίων,

ώστε να θέσει υπό έλεγχο

τον αλματώδη πληθωρισμό.

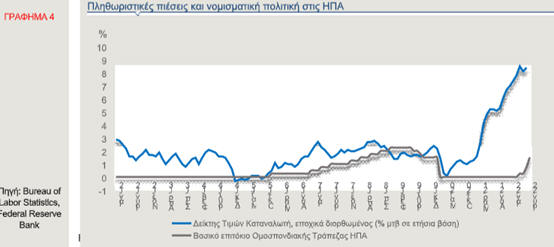

Τον Μάϊο, ο εποχικά

διορθωμένος Δείκτης

Τιμών Καταναλωτή (ΔΤΚ)

αυξήθηκε κατά 8,5% σε

ετήσια βάση (Γράφημα 4),

που είναι ο ταχύτερος,

καταγεγραμμένος

πληθωρισμός από το 1981.

Παράλληλα, πολλοί

αναλυτές κάνουν λόγο για

αργή αντίδραση της Fed

στο έντονο πληθωριστικό

φαινόμενο.

Επιπλέον, η αύξηση του

μισθολογικού κόστους, σε

ονομαστικούς όρους,

κυμαίνεται περίπου στο

5%, αισθητά χαμηλότερα

από την αύξηση του ΔΤΚ

(8,5%), οδηγώντας στην

ταχύτερη μείωση των

πραγματικών μισθών των

τελευταίων δεκαετιών.

Πλέον, έχουν

δημιουργηθεί οι συνθήκες

για μία πιθανή

σπειροειδή άνοδο

μισθών-πληθωρισμού.

Προκειμένου να

κατανοήσουμε τους

παράγοντες που αυξάνουν

τις πιθανότητες

σημαντικής επιβράδυνσης

της οικονομίας των ΗΠΑ,

θα πρέπει να αναδείξουμε,

αρχικώς, τα αίτια των

πληθωριστικών πιέσεων

και της διαφαινόμενης «ακαμψίας»

των τιμών. Ο κλιμακούμενος

πληθωρισμός στις ΗΠΑ είναι

πληθωρισμός ζήτησης,

πρωτίστως, και λιγότερο

πληθωρισμός κόστους που

συνδέεται με αρρυθμίες

στις εφοδιαστικές

αλυσίδες και αύξηση των

τιμών της ενέργειας και

των τροφίμων. Τούτο,

εξάλλου, συνάγεται και

από το γεγονός ότι ο

δομικός πληθωρισμός -που

εξαιρεί τα συγκεκριμένα

αγαθά- κυμαίνεται,

επίσης, σε υψηλό επίπεδο

(6,5% τον Μάϊο), όπως

και ο γενικός

πληθωρισμός.

Οι πληθωριστικές πιέσεις

είναι αποτέλεσμα τριών,

αλληλένδετων παραγόντων:

Πρώτον, του

δημοσιονομικού, θετικού

σοκ, μετά τα πρωτοφανή,

δημοσιονομικά μέτρα που

υιοθέτησαν οι

αμερικανικές αρχές για

τη διάσωση της

οικονομίας από την

πανδημία και την ισχυρή

τόνωση της ρευστότητας,

ύψους, περίπου, Δολαρίων

5 τρισ.

Δεύτερον, της

μεταπανδημικής,

δυναμικής ανάκαμψης, σε

όρους ταχύτητας και

έντασης (5,7% το 2021),

επιβεβαιώνοντας την

ανθεκτικότητα της

αμερικανικής οικονομίας

σε εξωτερικές διαταραχές

και την επιστροφή της

ζήτησης στα

προ-πανδημικά επίπεδα.

Τρίτον, της «υπερθέρμανσης»

της αγοράς εργασίας,

καθώς το ποσοστό

ανεργίας επέστρεψε, μετά

την πανδημία, σε πολύ

χαμηλό επίπεδο (3,6%),

ενώ τα ποσοστά των νέων

θέσεων εργασίας και των

παραιτήσεων έχουν

αυξηθεί (Γράφημα 5).

Η κεντρική τράπεζα

εκτιμά ότι, καθώς θα

αυξάνει τα επιτόκια, οι

εργοδότες θα επιλέξουν

να περιορίσουν τον

ιστορικά υψηλό ρυθμό

δημιουργίας νέων θέσεων

εργασίας και όχι να

προβούν σε μαζικές

απολύσεις προσωπικού.

Συνεπώς, θα περιορίσουν

την αύξηση των μισθών -άρα

και την αύξηση του

γενικού πληθωρισμού-

χωρίς να αυξήσουν το

ποσοστό της ανεργίας.

Ιστορικά, ωστόσο, δεν

έχει συμβεί στις ΗΠΑ

τιθάσευση του

πληθωρισμού από

τις νομισματικές αρχές

της χώρας, χωρίς

η οικονομία να εισέλθει

σε περίοδο ύφεσης. Ο

έλεγχος του

επιταχυνόμενου

πληθωρισμού οδηγεί,

πάντα, σε σημαντική

επιβράδυνση της

οικονομικής

δραστηριότητας και η

μείωση των νέων θέσεων

εργασίας -που αποτελεί

προοίμιο ύφεσης- δεν

μπορεί να επιτευχθεί

δίχως την αύξηση της

ανεργίας. Το επιχείρημα

αυτό στηρίζεται, μεταξύ

άλλων, και από το βασικό

εύρημα πρόσφατης μελέτης

(“Overheating conditions

indicate high

probability of a US

recession”, Alex Domash

and Lawrence H. Summers,

April 2022), σύμφωνα με

την οποία, υπάρχει

σημαντική πιθανότητα

ύφεσης της οικονομίας

των ΗΠΑ τους επόμενους

12 έως 24 μήνες,

δεδομένων των συνθηκών

υπερθέρμανσης, δηλαδή,

του τρέχοντος, υψηλού

πληθωρισμού και του πολύ

χαμηλού ποσοστού

ανεργίας. Αναλύοντας

ιστορικά στοιχεία για

την περίοδο 1955-2019,

οι συγγραφείς δείχνουν

ότι η χαμηλότερη ανεργία

και ο υψηλότερος

πληθωρισμός αυξάνουν

σημαντικά την πιθανότητα

ύφεσης. Από το 1955, δεν

υπήρξε ποτέ τρίμηνο με

μέσο πληθωρισμό πάνω από

4% και ανεργία κάτω από

5% που να μην

ακολουθήθηκε από ύφεση

μέσα στα επόμενα δύο έτη.

Επιπλέον, μία μείωση των

νέων θέσεων εργασίας

κατά 20% σχετίζεται,

κατά μέσο όρο, με αύξηση

του ποσοστού ανεργίας

κατά τρεις ποσοστιαίες

μονάδες.

Τα συμπεράσματα της

ανωτέρω μελέτης

ενισχύονται και από τα

αποτελέσματα πρόσφατης

έρευνας που διεξήχθη,

στο διάστημα 6-9 Ιουνίου

2022, από τους Financial

Times, σε συνεργασία με

το ερευνητικό κέντρο IGM

(Initiative on Global

Markets) του

Πανεπιστημίου του Σικάγο

(Booth School of

Business), στην οποία

συμμετείχαν 49

οικονομολόγοι. Στην

πλειονότητά τους

προβλέπουν ότι η επόμενη

ύφεση της αμερικανικής

οικονομίας θα ξεκινήσει

εντός του 2023.

Τα παραπάνω δεδομένα,

υποδηλώνουν ότι το

σενάριο μίας «ομαλής

προσγείωσης» της

αμερικανικής οικονομίας

είναι δύσκολο να

επιτευχθεί. Παράλληλα,

η επαναφορά του

πληθωρισμού στον στόχο

που έχει θέσει η

κεντρική τράπεζα,

πιθανότατα, να απαιτεί

μία πολύ πιο δυναμική

απάντηση πολιτικής, από

αυτή που αναμενόταν

μέχρι πρότινος.

Λαμβάνοντας υπόψη τους

δημοσιονομικούς

περιορισμούς, όπως το

υψηλό δημόσιο χρέος και

τα επίμονα δημοσιονομικά

ελλείμματα, ο

συντονισμός της

νομισματικής και της

δημοσιονομικής πολιτικής

αποτελεί εκ των ων ουκ

άνευ προϋπόθεση, ώστε να

επιτευχθεί ο

αποπληθωρισμός και να

αποφευχθεί μία κρίση

δημοσίου χρέους.