|

Σύμφωνα

με τις συμβουλές που

παραθέτει ο δικηγόρος

– εργατολόγος κ.

Δημήτρης Μπούρλος,

τα «κλειδιά» για την

επιλογή κατηγορίας είναι

τα εξής:

Τα

βασικά σημεία που πρέπει

να γνωρίζουν οι

ασφαλισμένοι

Κατ’

αρχήν, επιλέγουμε

πάντοτε ασφαλιστική

κατηγορία στην οποία

μπορούμε οικονομικά

να ανταποκριθούμε.

Είναι λάθος, επιθυμώντας

να οδηγηθούμε σε

υψηλότερη σύνταξη, να

επιλέγουμε υψηλή

κατηγορία χωρίς

αντίστοιχη οικονομική

δυνατότητα, γιατί κάτι

τέτοιο θα καταλήξει σε σώρευση

οφειλών που θα

αποτελούν τροχοπέδη σ’

αυτή καθ’ αυτή τη

συνταξιοδότησή μας.

Αν δεν

επιλέξουμε νέα

κατηγορία, παραμένουμε

σ’ αυτήν που καταβάλαμε

το προηγούμενο

έτος.

Η

κατηγορία που έχουμε

επιλέξει τον Ιανουάριο

επηρεάζει ευθέως το κόστος

των πλασματικών,

στην περίπτωση που θα

προβούμε σε εξαγορά

εντός του ίδιου έτους.

Αφ’ ης

υποβάλλουμε αίτηση

συνταξιοδότησης, η

εισφορά ανά μήνα (κλάδου

κύριας σύνταξης)

προσαυξάνεται με πόρο 50% ή

(κλάδου κύριας σύνταξης

και επικούρησης) με

πόρο 40% αντίστοιχα.

Η υψηλή

ασφαλιστική κατηγορία,

πέραν της επιβάρυνσης

αντίστοιχα με υψηλότερο

πόρο, έχει περιορισμένη

ανταπόδοση, όταν ο

απασχολούμενος

συνταξιούχος διακόψει

την απασχόληση και

ζητήσει την προσαύξηση

της σύνταξης με τον

χρόνο ασφάλισης μετά τη

συνταξιοδότηση. Πέραν

αυτού, ο μη

ανταποδοτικός πόρος δεν

έχει καμία απολύτως

ανταπόδοση στη σύνταξη.

Η

σύνταξη υπολογίζεται με

τον μέσο όρο των

εισφορών (που

μετατρέπονται σε

αποδοχές) από το 2002 μέχρι

τη συνταξιοδότηση. Όταν,

επομένως, ο

υπολειπόμενος για

συνταξιοδότηση χρόνος

ασφάλισης είναι

περιορισμένος, η αλλαγή

(υψηλότερη ή χαμηλότερη

ασφαλιστική κατηγορία)

πολύ λίγο επηρεάζει το

ύψος της σύνταξης.

→

Διαβάστε

επίσης: Υπουργείο

Εργασίας: Οι 3+1

πρωτοβουλίες που θα

μείνουν στον «πάγο» και

το 2026

Αλλαγή

κατηγορίας πριν τη

συνταξιοδότηση

Ένα

ερώτημα που συχνά

τίθεται είναι το πώς

επηρεάζεται η σύνταξη,

αν κάποιος αλλάξει

κατηγορία μια πενταετία

πριν τη συνταξιοδότησή

του. Τα πέντε

χρόνια μπορεί να είναι

είτε με πραγματική

ασφάλιση είτε με εξαγορά

πλασματικών ετών. Η

αλλαγή (μείωση)

κατηγορίας πριν την

εξαγορά πλασματικών

είναι σύνηθες φαινόμενο,

προκειμένου να

περιοριστεί το κόστος

των πλασματικών.

Παραθέτουμε παράδειγμα

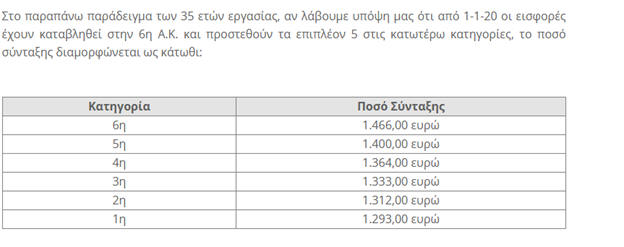

ασφαλισμένου του ΟΑΕΕ

(ΤΕΒΕ), ο

οποίος έχει ήδη

ασφαλιστεί για 35

έτη (1/91 – 12/25) και

θέλει να συνεχίσει για 5

έτη ακόμη, ώστε

να συνταξιοδοτηθεί με 40

έτη ασφάλισης.

Υποθετικά λαμβάνουμε

υπόψη ότι έχουν

καταβληθεί εισφορές για

το διάστημα 2002

έως 31-12-2016 σε

υποχρεωτικές Α.Κ. και

ελάχιστη εισφορά βάσει

εισοδήματος για τα έτη 2017-2019 και

στην 1η Α.Κ. από

2020 έως 2025.

Πηγή:

Ημερησία

|