Καθώς η οργή για τον

πόλεμο στην Ουκρανία μεγαλώνει, οι Ευρωπαίοι

ηγέτες βρίσκονται υπό

αυξανόμενη πίεση να επεκτείνουν τις κυρώσεις

κατά της Ρωσίαςκαι

να τερματίσουν οριστικά την επί δεκαετίες

εξάρτηση της ΕΕ από το πετρέλαιο και το φυσικό

αέριο της χώρας.

Πόσο πιθανό είναι ωστόσο

αυτό, καθώς όλο και

περισσότεροι αναλυτές

εκτιμούν ότι η ΕΕ

βρίσκεται εγκλωβισμένη

στην ενεργειακή εξάρτησή

της από τη Ρωσία;

Τι λένε κορυφαίοι

αναλυτές

Δέκα κορυφαίοι αναλυτές μιλώντας

στους Financial Times εκτιμούν

ότι εάν η Ευρώπη

σταματήσει εντελώς τη ροή

του ρωσικού αερίου δεν

θα μπορέσει να αποφύγει

τη μείωση της

βιομηχανικής κατανάλωσης

που θα μπορούσε να

συντρίψει την οικονομική

ανάπτυξη και να οδηγήσει

σε απώλεια θέσεων

εργασίας.

Η

ΕΕ εισάγει περίπου το

30% του πετρελαίου της

και το 40% του φυσικού

αερίου της από τη Ρωσία, πληρώνοντας

στη Μόσχα περίπου 850

εκατομμύρια δολάρια την

ημέρα σε

τρέχουσες τιμές για να

διατηρήσει τη ροή των

υδρογονανθράκων. Ο

απογαλακτισμός της

Ευρώπης από το ρωσικό

πετρέλαιο είναι μια

πρόκληση. Η απαλλαγή

όμως από το ρωσικό αέριο

είναι μια πιο δύσκολη

και εντελώς διαφορετική

υπόθεση.

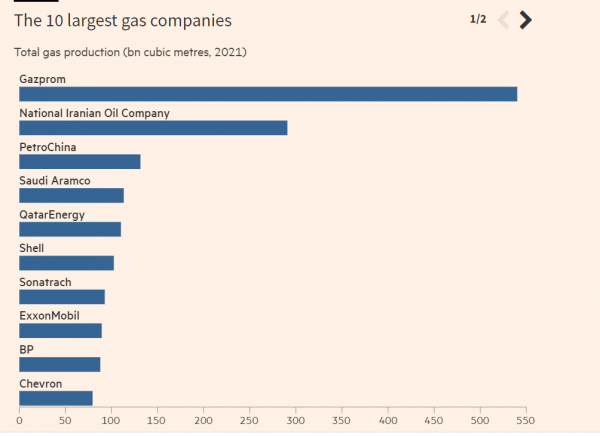

Η Gazprom, ο μεγαλύτερος

παραγωγός και

μονοπωλιακός εξαγωγέας

φυσικού αερίου της

Ρωσίας, κυριαρχεί στην

παγκόσμια αγορά φυσικού

αερίου. Παρήγαγε 540

δισεκατομμύρια κυβικά

μέτρα πέρυσι,

περισσότερα από τις

πετρελαικούς κολοσσούς

τις BP, Shell, Chevron,

ExxonMobil και Saudi

Aramco μαζί, σύμφωνα με

στοιχεία της εταιρείας

συμβούλων Wood

Mackenzie.

Από αυτά, τα 331

δισεκατομμύρια κυβικά

μέτρα καταναλώθηκαν στη

Ρωσία και 168

δισεκατομμύρια κυβικά

μέτρα διοχετεύθηκαν στην

Ευρώπη.

Ο Giles Farrer,

επικεφαλής της έρευνας

για το φυσικό αέριο στη

Wood Mackenzie,

υποστηρίζει ότι η

αντικατάσταση αυτού του

όγκου είναι πρακτικά

αδύνατη, καθώς οι

περισσότερες άλλες χώρες

έχουν φτάσει στα ανώτερα

επίπεδα παραγωγής τους.

Σε αντίθεση με το

πετρέλαιο,

όπου οι μεγάλοι

παραγωγοί, όπως η

Σαουδική Αραβία,

διατηρούν μεγάλα

αποθέματα και κρατούν

την παραγωγή σε

χαμηλότερα επίπεδα από

τις δυνατότητές τους για

να ελέγχουν τις τιμές, η

παραγωγή φυσικού αερίου

τείνει να λειτουργεί με

ή κοντά στα ανώτατα

επίπεδα χωρητικότητας.

Το

αέριο είναι επίσης λιγότερο

ανταλλάξιμο από το

πετρέλαιο,

καθώς η μεταφορά του από

το σημείο παραγωγής στο

σημείο κατανάλωσης

απαιτεί αγωγό ή

εγκατάσταση υγροποίησης

και επομένως μεγαλύτερη

αρχική επένδυση, είπε ο

Farrer.

Ως αποτέλεσμα, χώρες με

σημαντικά αποθέματα

φυσικού αερίου, όπως η

Ρωσία, τείνουν να

αναπτύξουν μεγάλες

εγχώριες αγορές πριν

δημιουργήσουν εξαγωγική

ικανότητα.

Από τη ρωσική εξάρτηση

στο Ιράν

Η ιρανική

εθνική εταιρεία

πετρελαίου,

ο μεγαλύτερος παραγωγός

φυσικού αερίου μετά την

Gazprom, παρήγαγε 291

δισεκατομμύρια κυβικά

μέτρα το 2021. Όμως 280

δισ από αυτά

καταναλώθηκαν στο Ιράν,

σύμφωνα με τα στοιχεία

της Wood Mackenzie.

Η

χαλάρωση των κυρώσεων

στο Ιράν σε περίπτωση

πυρηνικής συμφωνίας θα

μπορούσε να ανοίξει ξανά

τη δυνατότητα ευρύτερης

διεθνούς πρόσβασης στο

ιρανικό αέριο,

αλλά θα απαιτούσε νέους

αγωγούς, οι οποίες θα

χρειαστούν χρόνια για να

κατασκευαστούν.

Εκτός από τη Ρωσία, οι

μόνοι προμηθευτές

φυσικού αερίου στην

Ευρώπη είναι η Νορβηγία,

το Αζερμπαϊτζάν, η Λιβύη

και η Αλγερία, όπου η

κρατική Sonatrach

έστειλε 34

δισεκατομμύρια κυβικά

μέτρα μέσω αγωγών στην

Ισπανία και την Ιταλία

το 2021.

Η Αλγερία θα μπορούσε να

αυξήσει αυτή την

προσφορά εάν

μπορέσει να επιλύσει μια

διπλωματική διαμάχη με

το Μαρόκο που έχει

μπλοκάρει μια από τις

οδούς της προς την

Ισπανία από τον Νοέμβριο,

αλλά θα πρέπει πρώτα να

ενισχύσει την παραγωγή

και να ικανοποιήσει την

αυξανόμενη εγχώρια

ζήτηση, σύμφωνα με τον

James Waddell,

επικεφαλής του

Ευρωπαϊκού φυσικού

αερίου στο παροχή

συμβουλευτικής σε θέματα

ενεργειακής πολιτικής.

Το Ινστιτούτο

Ενεργειακών Μελετών της

Οξφόρδης εκτιμά ότι η

Νορβηγία θα μπορούσε να

αυξήσει τις εξαγωγές έως

και 5 δισεκατομμύρια

κυβικά μέτρα και το

Αζερμπαϊτζάν έως και 3

δισεκατομμύρια κυβικά

μέτρα.

Οι επενδύσεις στις ΑΠΕ

δεν αφήνουν χώρο για

επενδύσεις σε LNG

Η έλλειψη

εναλλακτικών πηγών

φυσικού αερίου όμως,

επαρκών να

αντισταθμίσουν την

ολοκληρωτική διακοπή του

ρωσικών ροών αφήνει στην

Ευρώπη ελάχιστες

επιλογές στρέφοντας την

αποκλειστικά στις

εισαγωγές Αμερικανικού

υγροποιημένου φυσικού

αερίου (LNG).

Το LNG -φυσικό

αέριο που είναι

υπερψυκτικό και

συμπυκνωμένο- μπορεί να

μεταφερθεί με πλοίο και

επομένως δεν χρειάζεται

αγωγό. Η αντικατάσταση

όλου του ρωσικού φυσικού

αερίου στην Ευρώπη θα

απαιτούσε 112

εκατομμύρια τόνους LNG

ετησίως, που ισοδυναμεί

με σχεδόν το ένα τρίτο

της σημερινής παγκόσμιας

αγοράς LNG,

σύμφωνα με την Bernstein

Research.

«Το γεγονός ότι η Ευρώπη

θέλει να μειώσει την

κατανάλωση φυσικού

αερίου και να στραφεί σε

μεγάλο βαθμό στις

επενδύσεις σε

ανανεώσιμες πηγές

ενέργειας οδηγεί στον

συμπέρασμα ότι δεν θα

διακόψει όλες τις

τρέχουσες ροές από τη

Ρωσία καθώς θα απαιτηθεί

πολύ περισσότερο

Αμερικανικό LNG»

υποστηρίζει ο Waddell.

Ο

τρίτος μεγαλύτερος

εξαγωγέας LNG στον κόσμο

μετά την Αυστραλία και

το Κατάρ, οι

ΗΠΑ έχουν ήδη δηλώσει

ότι θα βοηθήσουν την ΕΕ

να εξασφαλίσει επιπλέον

15 δισεκατομμύρια κυβικά

μέτρα LNG το

2022 και περισσότερα στο

μέλλον, χωρίς να

διευκρινίζει πόσα θα

προέρχονται από τις ΗΠΑ

και πόσα από άλλες χώρες.

Ως

απάντηση στην αυξανόμενη

ευρωπαϊκή ζήτηση, ο

Bernstein αναμένει από

τους Αμερικανούς

παραγωγούς να

εγκρίνουν νέα έργα που

θα μπορούσαν να

υπερδιπλασιάσουν την

ικανότητα εξαγωγής LNG των

ΗΠΑ από 71 εκατ. τόνους

(περίπου 105 δισ. κυβικά

μέτρα) το 2021 σε

περισσότερους από 200

εκατ. τόνους ετησίως έως

το 2030, βάζοντας τις

ΗΠΑ στην κορυφή των

εξαγωγών LNG.

Εως τότε όμως, το

επόμενο μεγάλο έργο

φυσικού αερίου που έχει

προγραμματιστεί να

ολοκληρωθεί είναι η

επέκταση του Βόρειου

Πεδίου της QatarEnergy,

η πρώτη φάση του οποίου

θα ξεκινήσει την

παραγωγή το 2025,

ενισχύοντας την

ικανότητα εξαγωγής LNG

της χώρας του Κόλπου σε

περίπου 100 εκατομμύρια

τόνους ετησίως μέχρι το

τέλος του 2026.

Η κρατική

QatarEnergy παρήγαγε

110 δισεκατομμύρια

κυβικά μέτρα φυσικού

αερίου πέρυσι, εκ των

οποίων τα 24 δις

καταναλώθηκαν στο Κατάρ

και τα 86 δις

μετατράπηκαν σε LNG για

εξαγωγή.

Μεταξύ των επτά

υπερμεγάλων δυτικών

εταιρειών, η Shell, η

εισηγμένη στο Ηνωμένο

Βασίλειο, ήταν ο

μεγαλύτερος παραγωγός

φυσικού αερίου πέρυσι,

αντλώντας 103

δισεκατομμύρια κυβικά

μέτρα από έργα φυσικού

αερίου σε όλο τον κόσμο,

44 δις από τα οποία

μετατράπηκαν σε LNG,

σύμφωνα με τον Wood

Mackenzie.

Το LNG είναι κεντρικό

στη στρατηγική της Shell.

Οι τιμές ρεκόρ βοήθησαν

το ολοκληρωμένο τμήμα

φυσικού αερίου της

εταιρείας να

δημιουργήσει το 63 τοις

εκατό των κερδών 6,4

δισεκατομμυρίων δολαρίων

του ομίλου το τέταρτο

τρίμηνο του 2021.

Ωστόσο, οποιαδήποτε

επένδυση σε νέα παραγωγή

- που είναι αυτό που θα

απαιτούνταν από τη

βιομηχανία για να

αντισταθμίσει τη χαμένη

ρωσική προσφορά - είναι

δύσκολο για τις

εισηγμένες ενεργειακές

εταιρείες να εγκρίνουν

όταν μπορεί να

χρειαστούν τουλάχιστον

15 χρόνια για να

αποδώσει, δήλωσε ο

Farrer του Wood

Mackenzie.

Η παντοδυναμία της

Gazprom

«Οι διεθνείς εταιρείες

πετρελαίου επιτάχυναν

όλες τις φιλοδοξίες τους

για την ενεργειακή

μετάβαση, επομένως μια

επένδυση LNG πρέπει να

ταιριάζει σε αυτά τα

κριτήρια», πρόσθεσε. «Πρέπει

να αποπληρώσει σχετικά

γρήγορα».

Σε

αντίθεση με την αγορά

πετρελαίου, όπου οι

αναλυτές αναμένουν ότι

ορισμένες χώρες θα

συνεχίσουν να αγοράζουν

ρωσικό αργό, με

αποτέλεσμα μια μερική

ανακατεύθυνση του

εμπορίου που βοηθά στη

μείωση της κρίσης

εφοδιασμού στην Ευρώπη, οι

ροές ρωσικού φυσικού

αερίου δεν μπορούν να

ανακατευθυνθούν με τον

ίδιο τρόπο.

Η

Gazprom διοχέτευσε

περίπου 10

δισεκατομμύρια κυβικά

μέτρα στην Κίνα το 2021 μέσω

του αγωγού Power of

Siberia, σύμφωνα με τον

Wood Mackenzie. Η Μόσχα

και το Πεκίνο έχουν

υπογράψει συμφωνίες για

την αύξηση αυτής της

ροής, αλλά τα κοιτάσματα

φυσικού αερίου στην

ανατολική Ρωσία, που

τροφοδοτούν την Κίνα,

δεν συνδέονται με τα

δυτικά κοιτάσματα που

τροφοδοτούν την Ευρώπη.

Είτε επιβληθούν είτε όχι

επίσημες κυρώσεις στις

εξαγωγές φυσικού αερίου,

η Energy

Aspects αναμένει

ότι οι ρωσικές

προμήθειες στην Ευρώπη

θα μειωθούν κατά

τουλάχιστον 21 δισ.

κυβικά μέτρα φέτος, όταν

δεν ανανεωθούν τα

μακροπρόθεσμα συμβόλαια

που θα λήξουν το 2022.

Η έλλειψη

εναλλακτικών πηγών

προσφοράς σήμαινε

ότι η Ευρώπη θα έπρεπε

να μειώσει την

κατανάλωση, είτε από τα

νοικοκυριά είτε από τη

βιομηχανία, για να

εξισορροπήσει την

προσφορά και τη ζήτηση,

είπε ο Waddell.

«Αυτό που είναι τεχνικά

εφικτό και πιο εύγευστο

είναι να αφαιρεθεί από

τη βιομηχανία», πρόσθεσε.

«Αυτό σημαίνει τεράστιες

περικοπές του ΑΕΠ,

απώλειες θέσεων εργασίας,

αντί να επιτρέπεται

στους ανθρώπους να

παγώνουν το χειμώνα».