|

Τα

κρατικά ομόλογα

αποτελούν τη θεμελιώδη

βάση των κεφαλαιαγορών,

λειτουργώντας ως σημεία

αναφοράς (benchmarks),

με τις αποδόσεις τους να

επηρεάζουν άλλα

χρηματοοικονομικά μέσα,

όπως τα εταιρικά

ομόλογα, τα στεγαστικά

δάνεια και τα παράγωγα.

Πολλές χρηματοπιστωτικές

συναλλαγές χρησιμοποιούν

τα κρατικά ομόλογα ως

εξασφαλίσεις για την

αντιστάθμιση κινδύνων

και για την τιμολόγηση.

Οι

αποδόσεις των ομολόγων

και οι μεταβολές τους

αντικατοπτρίζουν

πληροφορίες για τις

οικονομικές προοπτικές,

τους κινδύνους και τη

λειτουργία των αγορών.

Για παράδειγμα, όταν οι

αποδόσεις αυξάνονται για

θεμελιώδεις λόγους, αυτό

συνήθως υποδηλώνει

βελτίωση των οικονομικών

προοπτικών ή αύξηση των

προσδοκιών για

πληθωρισμό. Αυτή η

τιμολόγηση καθορίζεται

από την ισορροπία

προσφοράς και ζήτησης,

σε ένα περιβάλλον όπου

πολλές κεντρικές

τράπεζες εξομαλύνουν

τους ισολογισμούς τους

και οι κυβερνήσεις

συνεχίζουν να

χρηματοδοτούν μεγάλα ύψη

χρέους. Στην

πραγματικότητα, το

μερίδιο του κρατικού

χρέους που κατέχουν

ιδιώτες επενδυτές

πιθανότατα θα αυξηθεί

στις μεγάλες οικονομίες.

Οι

αποδόσεις μπορεί επίσης

να αυξηθούν όταν οι

επενδυτές απαιτούν

πρόσθετη αποζημίωση για

την αβεβαιότητα γύρω από

τα επιτόκια κατά τη

διάρκεια ζωής του

ομολόγου —γνωστή ως

ασφάλιστρο διάρκειας

(term premium). Η

αβεβαιότητα αυτή μπορεί

να σχετίζεται με τη

δημοσιονομική πολιτική,

την οικονομία ή, όπως

ισχύει σήμερα, με την

αβεβαιότητα γύρω από την

εμπορική πολιτική. Εάν

τα αυξημένα ασφάλιστρα

κινδύνου επιδεινωθούν

από προβλήματα στη

λειτουργία των αγορών

κρατικών ομολόγων, οι

αποδόσεις μπορεί να

αυξηθούν υπερβολικά σε

σχέση με τα θεμελιώδη

μεγέθη, υπονομεύοντας

την αποτελεσματική

κατανομή του κεφαλαίου.

Οι

παγκόσμιοι υπεύθυνοι

χάραξης πολιτικής έχουν

σημειώσει σημαντική

πρόοδο στην ενίσχυση της

αγοράς κρατικών ομολόγων

αξίας 80 τρισ. δολαρίων,

εν μέσω αυξανόμενων

προκλήσεων, αλλά

απαιτείται περισσότερη

δουλειά για τη βελτίωση

της ανθεκτικότητας. Η

εξασφάλιση ότι οι

διαμεσολαβητές και οι

δομές της αγοράς είναι

εύρωστες είναι

καθοριστικής σημασίας. Η

αποτελεσματική

λειτουργία προϋποθέτει

αγορές με επαρκή

ρευστότητα που

επιτρέπουν την εύκολη

αντιστοίχιση αγοραστών

και πωλητών, ώστε οι

αποδόσεις να αντανακλούν

άμεσα τις οικονομικές

μεταβολές και να

διατηρούνται χαμηλά τα

ασφάλιστρα διάρκειας.

Κάποια επεισόδια τα

τελευταία χρόνια

δείχνουν ότι η

ρευστότητα στις βασικές

αγορές ομολόγων μπορεί

να εξαφανιστεί γρήγορα

σε περιόδους πίεσης, ενώ

ακόμη και η καθημερινή

ρευστότητα μπορεί να

επιδεινωθεί.

Η

ρευστότητα είναι μια

πολυδιάστατη έννοια, που

μετράται με δείκτες σε

επίπεδο συναλλαγών, όπως

η διαφορά μεταξύ τιμών

αγοράς και πώλησης

(bid-ask spread), ο

όγκος συναλλαγών και το

βάθος της αγοράς —αλλά

και με μοντελοβασισμένες

μεθόδους. Οι

διαφορετικοί δείκτες

μπορεί να δίνουν

αντικρουόμενα σήματα.

Για παράδειγμα, ενώ τα

bid-ask spreads δείχνουν

ήπιες πιέσεις στη

ρευστότητα τα τελευταία

χρόνια, τα σφάλματα

προσαρμογής της καμπύλης

αποδόσεων έχουν αυξηθεί

σε κάποιες από τις

μεγαλύτερες αγορές

ομολόγων παγκοσμίως,

υποδηλώνοντας μειωμένη

ρευστότητα.

Αυτές οι

αποκλίσεις στις

αποδόσεις μεταξύ

ομολόγων με παρόμοιες

λήξεις υπογραμμίζουν την

ανάγκη για καλύτερη

κατανόηση των μηχανισμών

που επηρεάζουν τη

ρευστότητα. Η αρχή είναι

η αποτίμηση της

κατάστασης των

primary dealers,

οι οποίοι υποβάλλουν

προσφορές σε δημοπρασίες

για λογαριασμό πελατών,

στηρίζουν τη ρευστότητα

στη δευτερογενή αγορά

και αποτελούν τους

κύριους διαμεσολαβητές

στις βασικές αγορές

κρατικών ομολόγων. Οι

περισσότεροι είναι

θυγατρικές μεγάλων

τραπεζών. Πολλοί

διαθέτουν σημαντικά

μεγέθη ισολογισμού που

τους επιτρέπουν να

διακρατούν αποθέματα

ομολόγων και να παρέχουν

χρηματοδότηση σε

πελάτες.

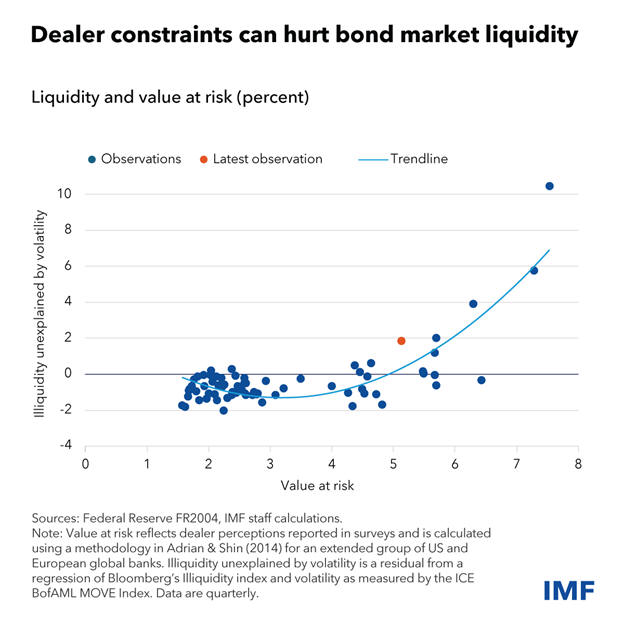

Η

δυναμική της

διαμεσολάβησης από

dealers μπορεί να

επηρεάσει σημαντικά τη

ρευστότητα. Σε περιόδους

μεταβλητότητας, οι

dealers αντιμετωπίζουν

αύξηση στον κίνδυνο

αξίας (value-at-risk)

και σε άλλους δείκτες

διαχείρισης κινδύνου,

γεγονός που περιορίζει

την ικανότητά τους να

λειτουργούν ως

ενδιάμεσοι. Οι

τραπεζικοί dealers

μπορεί να αποσυρθούν σε

συνθήκες αυξημένης

μεταβλητότητας,

επιδεινώνοντας τη

ρευστότητα. Συνολικά, η

αυξημένη αντίληψη

κινδύνου από την πλευρά

των dealers μπορεί να

μειώσει τη δραστηριότητα

δημιουργίας αγοράς και

να εντείνει την κακή

ρευστότητα, όπως δείχνει

πρόσφατη μελέτη μας σε

συνεργασία με την

Ομοσπονδιακή Τράπεζα της

Νέας Υόρκης.

Οι

μεγάλοι τραπεζικοί

dealers στις βασικές

αγορές κρατικών ομολόγων

έχουν αυξήσει τις

τοποθετήσεις τους σε

κρατικά ομόλογα, αλλά

όχι με τον ίδιο ρυθμό

που έχει αυξηθεί το

συνολικό ύψος των

εκκρεμών ομολόγων. Για

παράδειγμα, στο Ηνωμένο

Βασίλειο, τα κρατικά

ομόλογα (gilts)

αυξήθηκαν με ρυθμό

διπλάσιο από αυτόν των

ισολογισμών των

τραπεζικών dealers, όπως

δείξαμε στην Έκθεση

Χρηματοπιστωτικής

Σταθερότητας του

Οκτωβρίου 2023. Τα

αποθέματα τίτλων του

αμερικανικού Δημοσίου

τετραπλασιάστηκαν σε

διάστημα 15 ετών έως το

2023, ενώ οι ισολογισμοί

των τραπεζικών dealers

στις ΗΠΑ αυξήθηκαν μόλις

1,5 φορά.

Ως

αποτέλεσμα, οι τίτλοι

του αμερικανικού

Δημοσίου αποτελούν

σχεδόν το 70% των

αποθεμάτων τίτλων των

primary dealers—το

υψηλότερο ποσοστό της

τελευταίας δεκαετίας—ενώ

περίπου τα τρία τέταρτα

της χρηματοδότησης με

εξασφαλίσεις τους

βασίζονται επίσης σε

τίτλους του Δημοσίου. Το

πρόβλημα είναι ότι τα

εσωτερικά όρια

συγκέντρωσης τίτλων

στους dealers μπορεί να

περιορίσουν τη

διαμεσολάβηση, ειδικά σε

περιόδους πίεσης.

Η

ανθεκτικότητα της αγοράς

εξαρτάται επίσης από

τους μη τραπεζικούς

χρηματοπιστωτικούς

οργανισμούς (NBFIs).

Ορισμένοι, όπως τα

αμοιβαία κεφάλαια, τα

ETFs, οι ασφαλιστικές

εταιρείες και τα ταμεία

συντάξεων, είναι βασικοί

αγοραστές. Άλλοι, όπως

οι

principal trading firms

και ορισμένα hedge

funds, έχουν εξελιχθεί

σε σημαντικούς

δημιουργούς αγοράς σε

συγκεκριμένα τμήματα,

ειδικά μέσω ηλεκτρονικών

συναλλαγών που τους

προσφέρουν πλεονέκτημα.

Οι

δημιουργοί αγοράς από

τον NBFI τομέα μπορούν

να μειώσουν την εξάρτηση

των επενδυτών από

τραπεζικούς dealers, να

αυξήσουν τον αριθμό των

διαμεσολαβητών και να

βελτιώσουν τη

ρευστότητα. Ωστόσο,

επειδή γενικά δεν έχουν

την υποχρέωση στήριξης

των αγορών κρατικών

ομολόγων, όπως οι

τραπεζικοί dealers,

ενδέχεται να περιορίσουν

γρήγορα τις

δραστηριότητές τους σε

περιόδους κρίσης. Αυτό

συνέβη στο επεισόδιο της

«αστραπιαίας ανόδου» των

αποδόσεων των ομολόγων

του αμερικανικού

Δημοσίου το 2014, καθώς

και στη μαζική φυγή προς

μετρητά στις αρχές της

πανδημίας το 2020. Ο

ρόλος τους στην πρόσφατη

περίοδο μεταβλητότητας

των ομολόγων παραμένει

υπό αξιολόγηση.

Επιπλέον, η αυξανόμενη

παρουσία των NBFIs

καθιστά την

ανθεκτικότητα των αγορών

πιο αβέβαιη και

αδιαφανή, καθώς

υπόκεινται σε λιγότερους

κανονισμούς και

υποχρεώσεις αναφοράς

δεδομένων.

Πρόοδος

πολιτικής

Η

ανθεκτικότητα και η

ρευστότητα της αγοράς

ομολόγων κατά τη

διάρκεια κρίσεων

ενισχύει το καθεστώς των

ομολόγων ως ασφαλούς

επενδυτικού καταφυγίου,

γεγονός που στηρίζει τη

γενικότερη σταθερότητα

των παγκόσμιων αγορών.

Αυτό, με τη σειρά του,

είναι κρίσιμος

παράγοντας για το κόστος

χρηματοδότησης των

κυβερνήσεων. Συνεπώς,

απαιτούνται πολιτικές

για τη διασφάλιση της

ομαλής λειτουργίας των

αγορών.

Για να

αντιμετωπιστούν πιθανές

δυσλειτουργίες, οι

κεντρικές τράπεζες έχουν

εισαγάγει νέα εργαλεία

τα τελευταία χρόνια,

ώστε να σταθεροποιήσουν

τις αγορές ομολόγων.

Αυτά περιλαμβάνουν

αγορές στοιχείων

ενεργητικού και

διευκολύνσεις παροχής

ρευστότητας —κυρίως μέσω

συμφωνιών επαναγοράς (repos)—

που προσφέρουν δάνεια με

εξασφαλίσεις κρατικά

ομόλογα.

Αν και

αυτά τα εργαλεία

στηρίζουν τη λειτουργία

των αγορών, δεν μπορούν

να υποκαταστήσουν τη

διαρθρωτική

ανθεκτικότητα. Η

κεντρική εκκαθάριση

μειώνει τον κίνδυνο

αντισυμβαλλομένων και

τον κίνδυνο αθέτησης και

βελτιώνει τη διαφάνεια.

Επιτρέπει επίσης στους

διαμεσολαβητές να

συμψηφίζουν θέσεις long

και short απέναντι σε

έναν κεντρικό

αντισυμβαλλόμενο,

ενισχύοντας την

αποδοτικότητα του

ισολογισμού.

Οι χώρες

έχουν υιοθετήσει την

κεντρική εκκαθάριση σε

διαφορετικό βαθμό. Στην

Ιαπωνία, σημαντικό

ποσοστό των συναλλαγών

τόσο σε μετρητά όσο και

σε repos εκκαθαρίζεται

κεντρικά, ενώ στις

Ηνωμένες Πολιτείες μόλις

πρόσφατα θεσμοθετήθηκε

σχετική υποχρέωση. Στη

Γερμανία και το Ηνωμένο

Βασίλειο, ορισμένες

συναλλαγές repos

εκκαθαρίζονται κεντρικά,

αλλά όχι οι συναλλαγές

σε μετρητά. Αν και η

κεντρική εκκαθάριση από

μόνη της δεν εγγυάται

ανθεκτικότητα, η διεθνής

συναίνεση γύρω από τα

οφέλη της αυξάνεται

σταθερά.

Επιπλέον, έγκαιρα και

πλήρη δεδομένα αγοράς

είναι κρίσιμα για την

αξιολόγηση της

λειτουργίας των αγορών.

Η πρόσφατη μεταβλητότητα

έδειξε ότι τα κενά στα

δεδομένα και οι

καθυστερήσεις αναφοράς

συγκαλύπτουν τους

άμεσους παράγοντες που

επηρεάζουν τη

λειτουργία, όπως οι

πιέσεις πωλήσεων στην

αγορά κρατικών ομολόγων.

Η πρόοδος δεν είναι

ομοιόμορφη σε όλες τις

χώρες, ενώ παραμένουν

σημαντικά κενά σε

δεδομένα για βασικούς

συμμετέχοντες όπως οι

dealers και τα hedge

funds. Χρειάζονται

περαιτέρω βήματα ώστε να

διασφαλιστούν έγκαιρα

και συνεπή στοιχεία για

τη ρευστότητα και

λειτουργία των αγορών

κρατικών ομολόγων.

Απαιτείται περαιτέρω

εργασία και σε άλλους

τομείς. Οι υπεύθυνοι

χάραξης πολιτικής πρέπει

να αξιολογήσουν καλύτερα

τις αλλαγές στη

δημιουργία αγοράς, ιδίως

τον αυξανόμενο ρόλο των

NBFIs. Για να το

πετύχουν αυτό,

χρειάζονται καλύτερες

πληροφορίες για την

οικονομική ευρωστία των

NBFIs, την επιχειρησιακή

ανθεκτικότητά τους σε

απειλές όπως

κυβερνοεπιθέσεις και τη

συμπεριφορά τους σε

συνθήκες πίεσης στις

αγορές ομολόγων.

Τέλος,

δεδομένου ότι οι

τραπεζικοί dealers είναι

πιθανό να παραμείνουν

αναγκαίοι στις αγορές

κρατικών ομολόγων,

πρέπει να συνεχίσουν να

ενισχύουν τα κεφάλαια

και τη ρευστότητά τους

σε περιόδους

σταθερότητας, ώστε να

μπορούν να εξυπηρετούν

τις αγορές σε περιόδους

έντασης. Η ολοκλήρωση

των διεθνώς συμφωνημένων

κανονιστικών

μεταρρυθμίσεων για τις

τράπεζες θα είναι το

κλειδί για την επίτευξη

αυτού του στόχου.

Πηγή:

IMF Blog

|