Αναθεώρηση εκτιμήσεων

και τιμής στόχου

Με βάση

αυτές τις ανησυχίες, η

Citi μείωσε τις

προβλέψεις της για τα

κέρδη ανά μετοχή (EPS)

της Jumbo κατά 2% για το

2026 και 6% για το 2027,

αναθεωρώντας την τιμή

στόχο της εταιρείας από

32 ευρώ σε 27 ευρώ. Ως

αποτέλεσμα, η αξιολόγηση

της Jumbo υποβαθμίστηκε

σε «Ουδέτερη» από

«Αγορά».

Περιθώρια και προοπτικές

ανάπτυξης

Η Jumbo

θεωρείται μία από τις

πιο κερδοφόρες αλυσίδες

λιανικής διεθνώς, με

περιθώρια μικτού

κέρδους, EBITDA και

καθαρού κέρδους στο 2024

περίπου 56%, 37% και 28%

αντίστοιχα. Η εταιρεία

κατάφερε να ξεχωρίσει

χάρη στη στρατηγική

διαχείριση προϊόντων,

την αποδοτική

εφοδιαστική αλυσίδα και

τη χαμηλή

ανταγωνιστικότητα τόσο

στον φυσικό όσο και στον

διαδικτυακό χώρο.

Παρά τη

δυναμική αυτή, η Citi

επισημαίνει ότι το

ανταγωνιστικό περιβάλλον

μεταβάλλεται, με την

επέκταση της Action και

την είσοδο της Trendyol

να εντείνουν την πίεση.

Η Action, με χαμηλότερες

τιμές σε αρκετές

κατηγορίες προϊόντων,

προγραμματίζει έως και

550 νέα καταστήματα στις

αγορές που εξυπηρετεί η

Jumbo, ενώ η Trendyol

ενισχύει την παρουσία

της στο ηλεκτρονικό

εμπόριο σε Ελλάδα και

Ρουμανία. Οι αυξήσεις

τιμών και οι πρόσθετες

επενδύσεις για διατήρηση

ανταγωνιστικότητας

αναμένεται να πιέσουν τα

περιθώρια κέρδους της

Jumbo.

Θετικά

σημάδια

Παρά τις

πιέσεις, η Citi

εντοπίζει και θετικά

στοιχεία για την Jumbo:

η ισχυρή ανατίμηση της

μετοχής το 2023-2024, η

ενίσχυση του ευρώ και οι

βελτιωμένες συνθήκες

προμηθευτών το 2025

προσφέρουν βραχυπρόθεσμη

στήριξη στα περιθώρια

κέρδους.

Συνολική

στρατηγική και

εκτιμήσεις

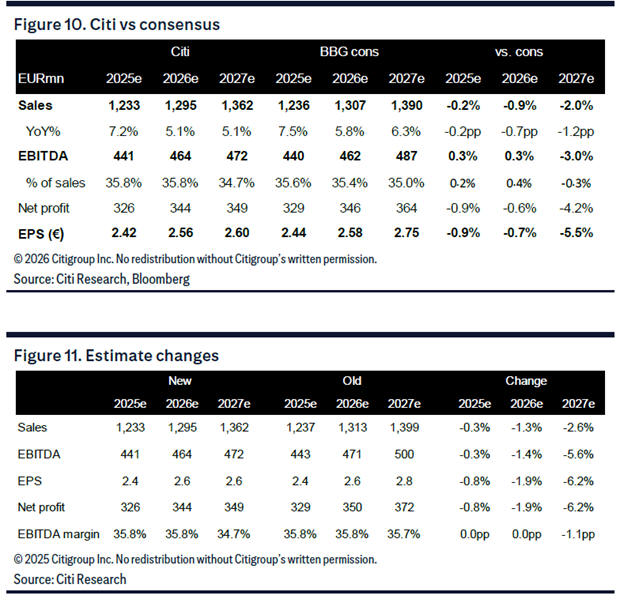

Η Citi

αναθεωρεί τις προβλέψεις

για τις πωλήσεις και τα

κέρδη ανά μετοχή της

Jumbo κατά 0%/1%/3% και

1%/2%/6% για τα έτη

2025, 2026 και 2027,

αντικατοπτρίζοντας την

πίεση από τις επενδύσεις

σε τιμές και τον

αυξανόμενο ανταγωνισμό.

Η

τράπεζα εκτιμά ότι η

Jumbo θα συνεχίσει να

αυξάνει τις πωλήσεις

περίπου 5% ετησίως κατά

την περίοδο 2025-2027,

κυρίως μέσω ανάπτυξης

νέων χώρων (~2,3% αύξηση

επιφάνειας καταστημάτων)

και του franchise.

Ωστόσο, η πίεση στα

περιθώρια αναμένεται να

περιορίσει την καθαρή

κερδοφορία, με μέσο

ετήσιο ρυθμό ανάπτυξης

EPS (CAGR) 3,2% την

περίοδο 2025-2028,

χαμηλότερο από τις

εκτιμήσεις των αναλυτών

(~5% CAGR).

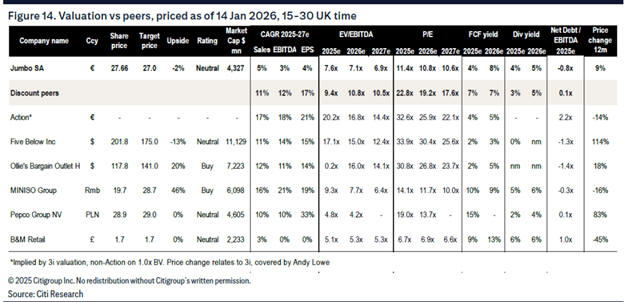

Η νέα

τιμή στόχος για τη

μετοχή ορίζεται στα 27

ευρώ, βασισμένη σε

ανάλυση Discounted Cash

Flow (DCF) και δείκτη

P/E για το 2026. Η Citi

προειδοποιεί για πιθανές

ανοδικές εξελίξεις, όπως

η περιορισμένη επέκταση

της Action, ευνοϊκές

συνθήκες προμηθευτών

λόγω ισχυρού ευρώ και

βελτιώσεις στην αγορά

από μείωση γεωπολιτικών

κινδύνων το 2026.

Κίνδυνοι

και ευκαιρίες

Οι

βασικοί κίνδυνοι

προέρχονται από την

ταχεία επέκταση της

Action και των

διαδικτυακών παικτών,

καθώς και από

χαμηλότερες αναπτυξιακές

προοπτικές στη Ρουμανία,

απαιτώντας υψηλότερες

επενδύσεις σε τιμές για

τη Jumbo. Επιπλέον,

αναταραχές στην

εφοδιαστική αλυσίδα και

πρόσθετοι δασμοί από την

Κίνα θα μπορούσαν να

δημιουργήσουν πρόσθετες

προκλήσεις.