|

Η

επακόλουθη γνωσιακή

αβεβαιότητα και η

απρόβλεπτη πολιτική

αποτελούν βασικούς

παράγοντες του

οικονομικού ορίζοντα. Αν

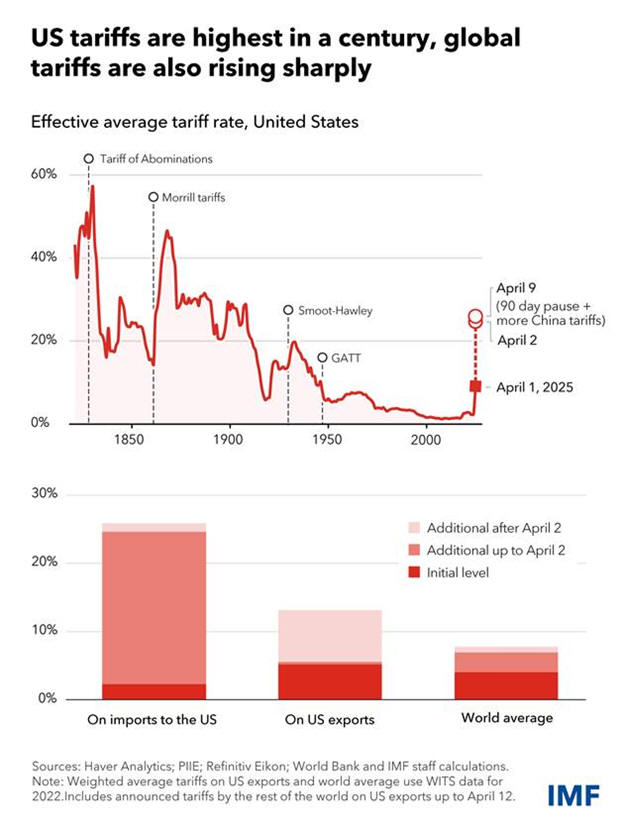

αυτή η απότομη αύξηση

δασμών και η συνοδευτική

αβεβαιότητα διατηρηθούν,

η παγκόσμια ανάπτυξη θα

επιβραδυνθεί αισθητά.

Αντικατοπτρίζοντας την

πολυπλοκότητα και τη

ρευστότητα της παρούσας

συγκυρίας, η έκθεσή μας

παρουσιάζει ένα εύρος

προβλέψεων για την

παγκόσμια οικονομία.

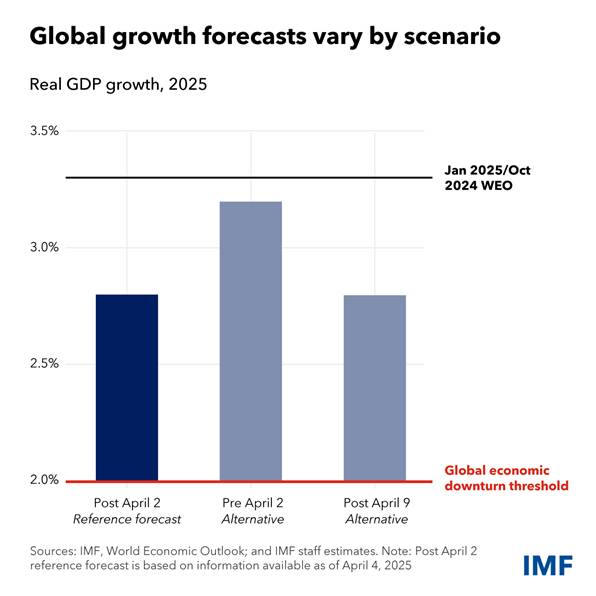

Η βασική

πρόβλεψη του World

Economic Outlook

περιλαμβάνει τις

ανακοινώσεις δασμών

μεταξύ 1ης Φεβρουαρίου

και 4ης Απριλίου από τις

ΗΠΑ και τα αντίμετρα

άλλων χωρών. Αυτό

μειώνει την πρόβλεψή μας

για την παγκόσμια

ανάπτυξη στο 2,8% και 3%

για φέτος και το επόμενο

έτος, αντίστοιχα —

συνολική υποβάθμιση κατά

περίπου 0,8 ποσοστιαίες

μονάδες σε σύγκριση με

την επικαιροποίηση του

WEO τον Ιανουάριο 2025.

Παρουσιάζουμε επίσης μια

εναλλακτική πρόβλεψη

χωρίς τους δασμούς του

Απριλίου (πρόβλεψη πριν

τις 2 Απριλίου). Σε αυτό

το σενάριο, η παγκόσμια

ανάπτυξη θα υποχωρούσε

μόνο κατά 0,2

ποσοστιαίες μονάδες, στο

3,2% για το 2025 και

2026.

Τέλος,

περιλαμβάνουμε πρόβλεψη

βάσει μοντέλου που

ενσωματώνει τις

ανακοινώσεις μετά τις 4

Απριλίου. Κατά το

διάστημα αυτό, οι ΗΠΑ

ανέστειλαν προσωρινά

τους περισσότερους

δασμούς ενώ αύξησαν τους

δασμούς κατά της Κίνας

σε απαγορευτικά επίπεδα.

Αυτή η παύση, ακόμη κι

αν παραταθεί επ'

αόριστον, δεν μεταβάλλει

ουσιαστικά την παγκόσμια

προοπτική σε σχέση με τη

βασική πρόβλεψη, επειδή

ο συνολικός πραγματικός

δασμολογικός συντελεστής

ΗΠΑ και Κίνας παραμένει

υψηλός, ενώ η

αβεβαιότητα που

προκαλείται από τις

πολιτικές δεν έχει

μειωθεί.

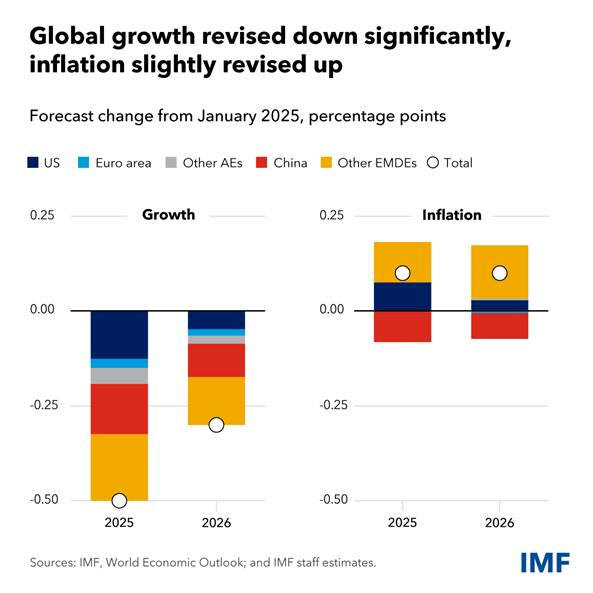

Παρά την

επιβράδυνση, η παγκόσμια

ανάπτυξη παραμένει πάνω

από τα επίπεδα ύφεσης. Ο

παγκόσμιος πληθωρισμός

αναθεωρείται προς τα

πάνω κατά περίπου 0,1

ποσοστιαία μονάδα για

κάθε έτος, αλλά η πορεία

αποκλιμάκωσης

συνεχίζεται. Το

παγκόσμιο εμπόριο

αποδείχθηκε έως τώρα

αρκετά ανθεκτικό, εν

μέρει επειδή οι

επιχειρήσεις κατάφεραν

να ανακατευθύνουν τις

εμπορικές ροές όπου ήταν

αναγκαίο. Αυτό ίσως

αποδειχθεί δυσκολότερο

αυτή τη φορά.

Προβλέπουμε ότι η

παγκόσμια ανάπτυξη του

εμπορίου θα μειωθεί

περισσότερο από την

παραγωγή, στο 1,7% το

2025 — σημαντική

υποβάθμιση σε σχέση με

την επικαιροποίηση του

Ιανουαρίου 2025.

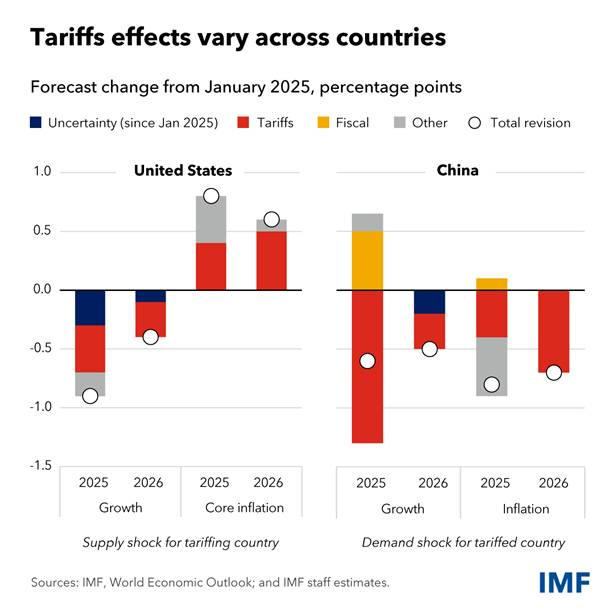

Ωστόσο,

η παγκόσμια εκτίμηση

αποκρύπτει μεγάλες

διαφοροποιήσεις μεταξύ

χωρών. Οι δασμοί

αποτελούν αρνητικό σοκ

στην προσφορά για τη

χώρα που τους εφαρμόζει,

καθώς οι πόροι

ανακατανέμονται στην

παραγωγή λιγότερο

ανταγωνιστικών

προϊόντων, με απώλειες

συνολικής

παραγωγικότητας και

αύξηση του κόστους

παραγωγής. Μεσοπρόθεσμα,

οι δασμοί αναμένεται να

μειώσουν τον ανταγωνισμό

και την καινοτομία και

να ενισχύσουν τις

ενοικιακές προσδοκίες

(rent-seeking),

επιβαρύνοντας περαιτέρω

τις προοπτικές.

Στις

ΗΠΑ, η ζήτηση είχε ήδη

αρχίσει να εξασθενεί

πριν τις τελευταίες

πολιτικές ανακοινώσεις,

λόγω αυξημένης πολιτικής

αβεβαιότητας. Στη βασική

μας πρόβλεψη της 2ας

Απριλίου, μειώσαμε την

εκτίμηση για την

ανάπτυξη των ΗΠΑ στο

1,8% για φέτος — κατά

0,9 ποσοστιαίες μονάδες

χαμηλότερα από τον

Ιανουάριο, εκ των οποίων

οι δασμοί ευθύνονται για

0,4 ποσοστιαίες μονάδες.

Επίσης, αυξήσαμε την

πρόβλεψή μας για τον

πληθωρισμό στις ΗΠΑ κατά

περίπου 1 ποσοστιαία

μονάδα, φτάνοντας το 3%.

Για τους

εμπορικούς εταίρους, οι

δασμοί αποτελούν κυρίως

αρνητικό σοκ στη ζήτηση,

καθώς απομακρύνουν

ξένους πελάτες από τα

προϊόντα τους — αν και

κάποιες χώρες μπορεί να

επωφεληθούν από την

εκτροπή εμπορίου.

Συνεπές με αυτή την

αποπληθωριστική ώθηση,

μειώσαμε την πρόβλεψη

για την ανάπτυξη της

Κίνας στο 4%, κατά 0,6

ποσοστιαίες μονάδες, και

τον πληθωρισμό κατά

περίπου 0,8 ποσοστιαίες

μονάδες.

Η

ανάπτυξη στην Ευρωζώνη,

η οποία υπόκειται σε

σχετικά χαμηλότερους

δασμούς, αναθεωρείται

προς τα κάτω κατά 0,2

ποσοστιαίες μονάδες, στο

0,8%. Τόσο στην Ευρωζώνη

όσο και στην Κίνα,

ισχυρότερα δημοσιονομικά

κίνητρα θα προσφέρουν

κάποια στήριξη φέτος και

του χρόνου. Πολλές

αναδυόμενες αγορές

μπορεί να αντιμετωπίσουν

σημαντική επιβράδυνση,

ανάλογα με το πού θα

σταθεροποιηθούν οι

δασμοί. Έχουμε μειώσει

την πρόβλεψη για την

ομάδα αυτή κατά 0,5

ποσοστιαίες μονάδες, στο

3,7%.

Οι

πυκνές παγκόσμιες

αλυσίδες εφοδιασμού

μπορούν να μεγεθύνουν

τις επιπτώσεις των

δασμών και της

αβεβαιότητας. Τα

περισσότερα εμπορεύσιμα

αγαθά είναι ενδιάμεσα

προϊόντα που διασχίζουν

σύνορα πολλές φορές πριν

γίνουν τελικά προϊόντα.

Οι διαταραχές μπορούν να

διαχυθούν καθ’ όλη την

παγκόσμια παραγωγική

αλυσίδα με σημαντικά

πολλαπλασιαστικά

αποτελέσματα, όπως

είδαμε κατά την

πανδημία. Οι εταιρείες

με αβέβαιη πρόσβαση στην

αγορά πιθανώς να

αναστείλουν επενδύσεις

και δαπάνες. Ομοίως, τα

χρηματοπιστωτικά

ιδρύματα θα

επαναξιολογήσουν τον

πιστωτικό κίνδυνο των

δανειοληπτών. Η αυξημένη

αβεβαιότητα και η

σύσφιγξη των

χρηματοδοτικών συνθηκών

ενδέχεται να

κυριαρχήσουν

βραχυπρόθεσμα,

πλήττοντας τη

δραστηριότητα, όπως

φαίνεται από την απότομη

πτώση στις τιμές του

πετρελαίου.

Η

επίδραση των δασμών στις

συναλλαγματικές

ισοτιμίες είναι

περίπλοκη. Οι ΗΠΑ, ως η

χώρα που επιβάλλει τους

δασμούς, μπορεί να δουν

το νόμισμά τους να

ανατιμάται, όπως σε

προηγούμενα επεισόδια.

Ωστόσο, η μεγαλύτερη

αβεβαιότητα πολιτικής,

οι ασθενέστερες

προοπτικές ανάπτυξης και

η προσαρμογή της

παγκόσμιας ζήτησης για

δολαριακά περιουσιακά

στοιχεία –που μέχρι τώρα

γίνεται ομαλά– μπορεί να

πιέσουν το δολάριο προς

τα κάτω, όπως έχουμε δει

από τις ανακοινώσεις των

δασμών και έπειτα.

Μεσοπρόθεσμα, το δολάριο

μπορεί να υποτιμηθεί σε

πραγματικούς όρους, αν

οι δασμοί μεταφραστούν

σε χαμηλότερη

παραγωγικότητα για τον

εμπορεύσιμο τομέα των

ΗΠΑ σε σύγκριση με τους

εμπορικούς τους

εταίρους.

Οι

κίνδυνοι για την

παγκόσμια οικονομία

έχουν αυξηθεί και η

κλιμάκωση των εντάσεων

στο εμπόριο θα μπορούσε

να επιδεινώσει περαιτέρω

την ανάπτυξη. Οι

χρηματοπιστωτικές

συνθήκες μπορεί να

σφίξουν περαιτέρω καθώς

οι αγορές αντιδρούν

αρνητικά στις φθίνουσες

προοπτικές και την

αυξημένη αβεβαιότητα. Αν

και οι τράπεζες

παραμένουν συνολικά καλά

κεφαλαιοποιημένες, οι

χρηματοπιστωτικές αγορές

ενδέχεται να δοκιμαστούν

πιο έντονα.

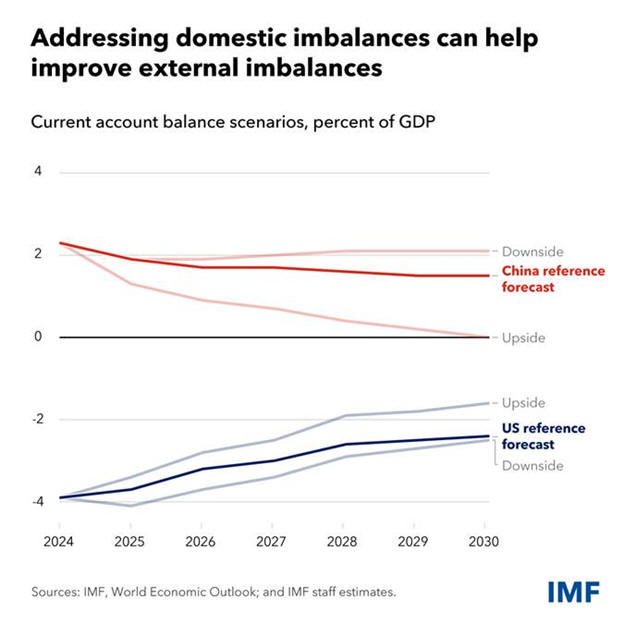

Οι

προοπτικές θα μπορούσαν,

ωστόσο, να βελτιωθούν

άμεσα αν οι χώρες

μετριάσουν τις τρέχουσες

εμπορικές πολιτικές και

προχωρήσουν σε νέες

εμπορικές συμφωνίες. Η

αντιμετώπιση των

εσωτερικών ανισορροπιών

μπορεί, με την πάροδο

των ετών, να

αντισταθμίσει τους

οικονομικούς κινδύνους

και να ενισχύσει την

παγκόσμια παραγωγή, ενώ

θα συμβάλει ουσιαστικά

στη μείωση των

εξωτερικών ανισορροπιών.

Για την Ευρώπη, αυτό

σημαίνει περισσότερες

επενδύσεις σε υποδομές

για επιτάχυνση της

παραγωγικότητας. Για την

Κίνα, ενίσχυση της

εγχώριας ζήτησης. Και

για τις ΗΠΑ,

δημοσιονομική εξυγίανση.

Οι

πολιτικές μας συστάσεις

απαιτούν σύνεση και

ενισχυμένη συνεργασία.

Πρώτη προτεραιότητα

είναι η αποκατάσταση της

σταθερότητας στην

εμπορική πολιτική και η

σύναψη αμοιβαία επωφελών

συμφωνιών. Η παγκόσμια

οικονομία χρειάζεται ένα

σαφές και προβλέψιμο

εμπορικό σύστημα, που θα

καλύπτει τα διαχρονικά

κενά στους διεθνείς

εμπορικούς κανόνες,

περιλαμβανομένης της

εκτεταμένης χρήσης μη

δασμολογικών εμποδίων ή

άλλων παρεμβατικών

μέτρων. Αυτό θα

απαιτήσει βελτιωμένη

συνεργασία.

Η

νομισματική πολιτική θα

πρέπει επίσης να

παραμείνει ευέλικτη.

Ορισμένες χώρες ίσως

αντιμετωπίσουν οξύτερα

διλήμματα μεταξύ

πληθωρισμού και

παραγωγής. Σε άλλες, οι

προσδοκίες για τον

πληθωρισμό μπορεί να

αποσταθεροποιηθούν, με

νέο πληθωριστικό σοκ

μετά το προηγούμενο.

Όσες χώρες

αντιμετωπίσουν

αναζωπύρωση τιμών, θα

χρειαστούν αυστηρότερη

νομισματική πολιτική.

Άλλες θα χρειαστούν

μείωση επιτοκίων λόγω

της αρνητικής ζήτησης. Η

αξιοπιστία της

νομισματικής πολιτικής

θα είναι κρίσιμη σε όλες

τις περιπτώσεις, και η

ανεξαρτησία των

κεντρικών τραπεζών

αποτελεί ακρογωνιαίο

λίθο.

Η

αυξημένη εξωτερική

μεταβλητότητα από τις

προσαρμογές δασμών και

το πιθανόν παρατεταμένο

κλίμα αποφυγής ρίσκου

ίσως είναι δύσκολο να

διαχειριστούν για τις

αναδυόμενες αγορές. Το

Ολοκληρωμένο Πλαίσιο

Πολιτικής μας τονίζει

ότι είναι σημαντικό να

επιτρέπεται στις

ισοτιμίες να

προσαρμόζονται όταν

κινούνται από

θεμελιώδεις δυνάμεις,

όπως τώρα, και καθορίζει

πότε είναι σκόπιμο να

υπάρξει παρέμβαση.

Οι

δημοσιονομικές αρχές

αντιμετωπίζουν πιο

απότομες συγκρούσεις

στόχων, με υψηλό χρέος,

χαμηλή ανάπτυξη και

αυξανόμενο κόστος

δανεισμού. Οι

περισσότερες χώρες έχουν

ακόμη περιορισμένο

δημοσιονομικό χώρο και

χρειάζονται σταδιακά και

αξιόπιστα προγράμματα

εξυγίανσης, ενώ

ορισμένες από τις

φτωχότερες χώρες, που

πλήττονται και από

μειωμένη διεθνή βοήθεια,

μπορεί να αντιμετωπίσουν

κρίσεις χρέους.

Νέες

δαπάνες επιβαρύνουν

περαιτέρω τις

δημοσιονομικές

ευπάθειες. Οι απαιτήσεις

για στήριξη θα αυξηθούν

για όσους πλήττονται

σοβαρά από τα σοκ. Αυτή

η στήριξη θα πρέπει να

είναι στοχευμένη και να

περιλαμβάνει αυτόματες

ρήτρες λήξης. Η εμπειρία

των τελευταίων τεσσάρων

ετών δείχνει ότι είναι

πιο εύκολο να ανοίξεις

τη στρόφιγγα των

δημοσιονομικών

παρεμβάσεων, παρά να την

κλείσεις.

Ορισμένες χώρες, ιδίως

στην Ευρώπη,

αντιμετωπίζουν νέες και

μόνιμες αυξήσεις σε

αμυντικές δαπάνες. Πώς

πρέπει αυτές να

χρηματοδοτηθούν; Για

χώρες με επαρκή

δημοσιονομικό χώρο, μόνο

το προσωρινό μέρος της

επιπλέον δαπάνης —δηλαδή

η αρχική ενίσχυση ή η

μεταβατική προσαρμογή—

θα πρέπει να

χρηματοδοτηθεί με χρέος.

Για όλες τις άλλες

χώρες, οι νέες ανάγκες

πρέπει να

αντισταθμίζονται με

περικοπές δαπανών ή νέα

έσοδα.

Δεν

πρέπει να χάσουμε από το

βλέμμα μας την ανάγκη

για ισχυρότερη ανάπτυξη.

Οι κυβερνήσεις πρέπει να

συνεχίσουν

δημοσιονομικές και

διαρθρωτικές

μεταρρυθμίσεις που

κινητοποιούν ιδιωτικούς

πόρους και μειώνουν τις

στρεβλώσεις. Πρέπει

επίσης να επενδύσουν σε

ψηφιακές υποδομές και

εκπαίδευση ώστε να

επωφεληθούν από νέες

τεχνολογίες, όπως η

τεχνητή νοημοσύνη.

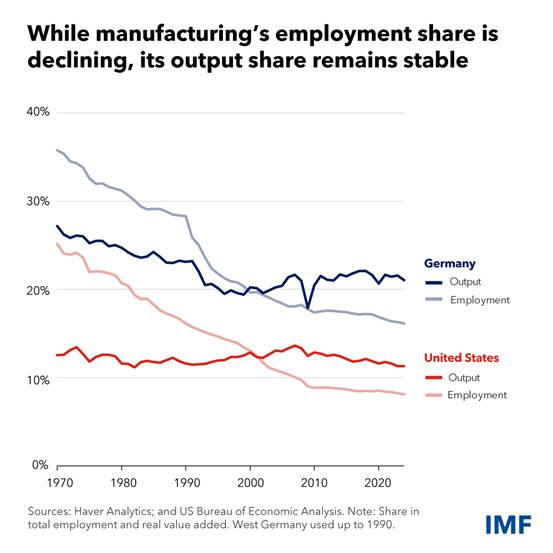

Τέλος,

πρέπει να αναρωτηθούμε

γιατί χρειάζεται

επαναχάραξη του

παγκόσμιου συστήματος —

και να αναγνωρίσουμε ότι

δεκαετίες εμβάθυνσης του

εμπορίου οδήγησαν σε

ταχεία αλλά άνιση

ανάπτυξη. Σε πολλές

ανεπτυγμένες οικονομίες,

υπάρχει έντονη αίσθηση

ότι η παγκοσμιοποίηση

εκτόπισε άδικα θέσεις

στη μεταποίηση. Αυτές οι

αιτιάσεις έχουν κάποια

βάση, αν και η

απασχόληση στη

μεταποίηση μειώθηκε

διαχρονικά τόσο σε

πλεονασματικές όσο και

σε ελλειμματικές χώρες.

Ο

βαθύτερος λόγος πίσω από

αυτή τη μείωση είναι η

τεχνολογική πρόοδος και

η αυτοματοποίηση, όχι η

παγκοσμιοποίηση: και

στις δύο περιπτώσεις, το

μερίδιο της μεταποίησης

στην παραγωγή παρέμεινε

σταθερό. Και οι δύο

δυνάμεις είναι τελικά

ωφέλιμες, αλλά μπορεί να

είναι πολύ διαταρακτικές

για άτομα και

κοινότητες. Είναι

συλλογική ευθύνη να

διασφαλίσουμε τη σωστή

ισορροπία μεταξύ ρυθμού

προόδου ή

παγκοσμιοποίησης και

αντιμετώπισης των

συνεπαγόμενων ανατροπών.

Αυτό

απαιτεί από τους

υπεύθυνους χάραξης

πολιτικής να σκέφτονται

πέρα από το απλοϊκό

πλαίσιο των

«αποζημιώσεων» μεταξύ

«νικητών» και

«ηττημένων», είτε

πρόκειται για

τεχνολογικές

επαναστάσεις είτε για

την παγκοσμιοποίηση.

Δυστυχώς, έχει γίνει

πολύ λίγα προς αυτή την

κατεύθυνση, ωθώντας

πολλούς να υιοθετήσουν

μια μηδενικού

αθροίσματος θεώρηση του

κόσμου. Αντίθετα, είναι

σημαντικό να

κατανοήσουμε καλύτερα

τις βαθύτερες αιτίες,

ώστε να οικοδομήσουμε

ένα καλύτερο εμπορικό

σύστημα που προσφέρει

περισσότερες ευκαιρίες.

Πηγή:

IMF Blog

|