|

Ωστόσο,

τα τελευταία χρόνια, η

προθεσμιακή απόδοση 5Y5Y

των

TIPS

έχει υπερβεί το

r*,

υποδηλώνοντας ότι οι

επενδυτές αναμένουν

υψηλότερα πραγματικά

επιτόκια μεσοπρόθεσμα σε

σχέση με το σημείο

αναφοράς της

Fed,

σηματοδοτώντας εν μέρει

αύξηση του πραγματικού

ασφάλιστρου διάρκειας.

Ανάλογη

τάση και για τις

αποδόσεις των 10ετών

ομολόγων σε σχέση με το

ονομαστικό ουδέτερο

επιτόκιο

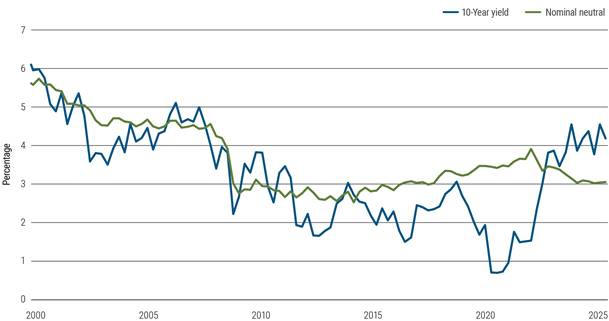

Παρόμοια

τάση παρατηρείται και

στις αποδόσεις των

10ετών ομολόγων του

αμερικανικού Δημοσίου,

οι οποίες για δεκαετίες

παρέμεναν κοντά στο

ονομαστικό ουδέτερο

επιτόκιο της

Fed.

Από το 2021 και μετά,

ωστόσο, η απόδοση των

10ετών αυξήθηκε ενώ το

ουδέτερο επιτόκιο

υποχώρησε. Ουσιαστικά,

οι επενδυτές ζητούν

υψηλότερες αποδόσεις για

την ανάληψη του κινδύνου

μακροπρόθεσμου

δανεισμού, ιδίως σε ένα

περιβάλλον με αυξημένες

προκλήσεις όσον αφορά το

δημόσιο χρέος και τα

δημοσιονομικά

ελλείμματα.

Η άνοδος

των μακροπρόθεσμων

αποδόσεων μπορεί να έχει

ευρείες συνέπειες,

αυξάνοντας το κόστος

δανεισμού για

επιχειρήσεις και

καταναλωτές, και

ενδεχομένως να

περιορίσει την

οικονομική δραστηριότητα

εφόσον διατηρηθεί. Μέσα

σε αυτό το

κατακερματισμένο

περιβάλλον, πώς πρέπει

να σκεφτόμαστε την

αποτίμηση του δίκαιου

ασφάλιστρου διάρκειας;

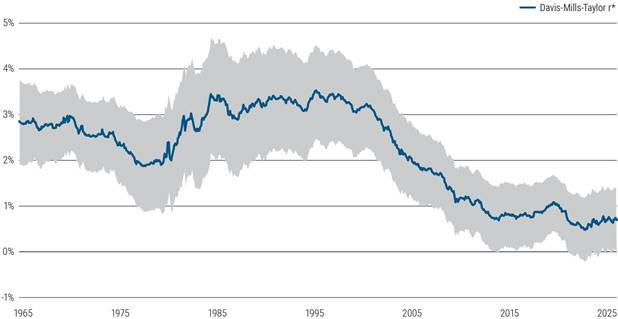

Παρά

τους αυξημένους

κινδύνους, το εκτιμώμενο

r*

παραμένει κοντά στο 1%

Η

απάντηση βρίσκεται στη

σχέση μεταξύ του

r*

και του ασφάλιστρου

διάρκειας. Παρά τις

αυξήσεις στις

ονομαστικές αποδόσεις,

το θεμελιώδες πραγματικό

ουδέτερο επιτόκιο (r*)

παραμένει σχετικά

σταθερό – μάλιστα, έχει

σημειώσει ελαφρά πτώση

τα τελευταία χρόνια.

Αυτή η σταθερότητα

υποδηλώνει ότι οι

θεμελιώδεις παράγοντες

της οικονομικής

ανάπτυξης και

παραγωγικότητας δεν

έχουν αλλάξει

ουσιαστικά.

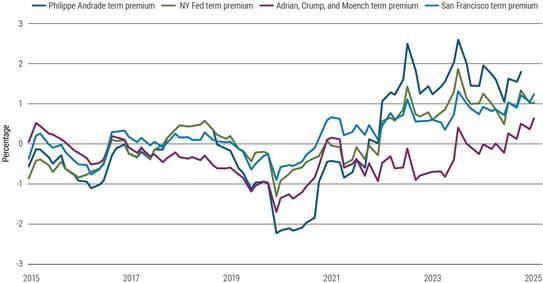

Οι

ονομαστικές αποδόσεις

των ομολόγων μπορούν να

θεωρηθούν ως το άθροισμα

των αναμενόμενων μέσων

βραχυπρόθεσμων

πραγματικών επιτοκίων

και ενός ασφάλιστρου

διάρκειας – δηλαδή, της

επιπλέον απόδοσης που

απαιτούν οι επενδυτές

για να διακρατήσουν

μακροπρόθεσμα ομόλογα.

Το σταθερό

r*

υποδηλώνει ότι το

μεγαλύτερο μέρος της

πρόσφατης αύξησης των

ονομαστικών αποδόσεων

οφείλεται σε μεταβολές

στο ασφάλιστρο

διάρκειας, και όχι σε

αλλαγές των βασικών

οικονομικών θεμελιωδών

στοιχείων.

Η

στρατηγική διαχείριση

της διάρκειας μπορεί να

αντισταθμίσει τη

σταδιακή αύξηση του

ασφάλιστρου διάρκειας

Πράγματι, το ασφάλιστρο

διάρκειας έχει φτάσει σε

επίπεδα κοντά σε υψηλό

δεκαετίας,

αντικατοπτρίζοντας την

αυξημένη απαίτηση των

επενδυτών για αποζημίωση

έναντι κινδύνων όπως η

μεταβλητότητα του

πληθωρισμού, η

αβεβαιότητα στα

επιτόκια, οι κίνδυνοι

που σχετίζονται με την

πολιτική, και οι πιθανές

περιορισμένες συνθήκες

ρευστότητας στις αγορές

ομολόγων.

Ωστόσο,

αυτό δεν αποτελεί

αιφνίδιο ή μεμονωμένο

φαινόμενο που υποδηλώνει

αναταραχή στην αγορά· η

πολυετής αύξηση του

ασφάλιστρου διάρκειας

δείχνει μια τακτική

ανατιμολόγηση του

κινδύνου, την οποία

μπορεί να διαχειριστεί η

ενεργή διαχείριση

χαρτοφυλακίου.

Συγκεκριμένα, η μείωση

των βραχυπρόθεσμων

επιτοκίων σε συνδυασμό

με την άνοδο του

ασφάλιστρου διάρκειας

σηματοδοτεί ότι οι

επενδυτές μπορούν να

εξασφαλίσουν ελκυστικές

αποδόσεις σε

μεσοπρόθεσμο ορίζοντα.

Όπως ήδη

αρχίζουμε να

παρατηρούμε, οι

οικονομικοί κύκλοι στον

σημερινό κόσμο θα

εντείνονται. Οι

χρηματοπιστωτικές αγορές

θα είναι περισσότερο

ευμετάβλητες. Για τον

ενεργό επενδυτή, τέτοια

περιβάλλοντα προσφέρουν

ευκαιρίες για επιλεκτική

ανάληψη πιστωτικού

κινδύνου και στρατηγικό

χειρισμό της διάρκειας.

Πηγή:

Pimco Blog

|