|

Το

υπουργείο έχει ήδη κάνει

γνωστή την πρόθεσή του

να βασιστεί κυρίως σε

τίτλους πολύ

βραχυπρόθεσμης διάρκειας

για την κάλυψη των

δημοσιονομικών του

αναγκών τουλάχιστον έως

το 2026. Η στρατηγική

αυτή ενισχύθηκε από τις

δηλώσεις του υπουργού

Οικονομικών

Scott

Bessent,

ο οποίος τον Ιούνιο

ανέφερε ότι τα επιτόκια

των μακροχρόνιων

ομολόγων βρίσκονται σε

υπερβολικά υψηλά επίπεδα

ώστε να είναι συμφέρουσα

η αύξηση των σχετικών

εκδόσεων. Επιπλέον

αυξήσεις στις εκδόσεις

αναμένονται τον

Οκτώβριο.

«Η

αύξηση αυτή αποτελεί

πιθανώς μόνο την αρχή,

καθώς το Υπουργείο έχει

κάνει σαφές ότι

σχεδιάζει να ενισχύσει

περαιτέρω τις εκδόσεις

εντόκων το προσεχές

διάστημα και σε βάθος

χρόνου», δήλωσε ο

Gennadiy

Goldberg,

επικεφαλής στρατηγικής

επιτοκίων ΗΠΑ στην

TD

Securities.

«Επομένως, όσο και αν η

αγορά εστιάζει στο

μέγεθος της παρούσας

έκδοσης, είναι πολύ

πιθανό να δούμε

περαιτέρω αύξηση του

όγκου των εντόκων τα

επόμενα χρόνια».

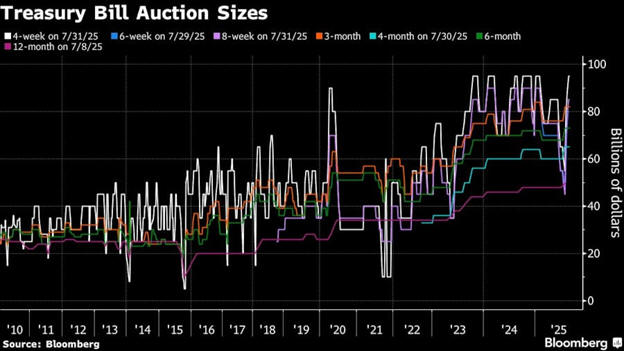

Η

σύγκριση με τις εκδόσεις

ομολόγων που φέρουν

κουπόνι (τακτική πληρωμή

τόκων) είναι ενδεικτική:

αυτή την εβδομάδα, η

κυβέρνηση των ΗΠΑ

πρόκειται να διαθέσει

συνολικά 125 δισ.

δολάρια μέσω τριών

εκδόσεων – 58 δισ. σε

τριετή τίτλο την Τρίτη,

42 δισ. σε δεκαετή την

Τετάρτη και 25 δισ. σε

τριακονταετή την Πέμπτη.

Οι εκδόσεις των τριών

και δέκα ετών βρίσκονται

στο υψηλότερο επίπεδό

τους εδώ και πάνω από

έναν χρόνο.

Η

παρούσα αύξηση των

τεσσάρων εβδομάδων

έρχεται σε συνέχεια

αντίστοιχης αύξησης 5

δισ. δολαρίων στα έντοκα

διάρκειας έξι εβδομάδων

που ανακοινώθηκε την

περασμένη εβδομάδα και

δημοπρατείται την Τρίτη.

Επιπλέον, το Υπουργείο

θα διαθέσει 65 δισ.

δολάρια σε 17 εβδομάδων

έντοκα την Τετάρτη και

85 δισ. σε οκτώ

εβδομάδων την Πέμπτη. Οι

δύο τελευταίες εκδόσεις

παραμένουν αμετάβλητες

σε μέγεθος.

Η ζήτηση

για έντοκα παραμένει

ισχυρή, τουλάχιστον προς

το παρόν, χάρη στις

αυξημένες εισροές σε

αμοιβαία κεφάλαια

χρηματαγοράς των ΗΠΑ, τα

οποία διαχειρίζονται

αυτή τη στιγμή κεφάλαια

ύψους 7,4 τρισ.

δολαρίων.

Πιθανές

μειώσεις επιτοκίων από

τη

Fed

ενδέχεται να επηρεάσουν

τη ζήτηση

Ένας

παράγοντας που ενδέχεται

να περιορίσει τη

δυνατότητα των κεφαλαίων

αυτών να απορροφήσουν

επιπλέον προσφορά είναι

η πιθανότητα νέας

μείωσης επιτοκίων από τη

Fed

ήδη από τον Σεπτέμβριο.

Όταν η αγορά αναμένει

μείωση επιτοκίων — όπως

συμβαίνει τους

τελευταίους μήνες — τα

αμοιβαία συχνά επιλέγουν

να επεκτείνουν τη

διάρκεια των επενδύσεών

τους, προτιμώντας

τίτλους με μεγαλύτερη

διάρκεια και αποδόσεις

που παραμένουν υψηλές

για περισσότερο.

Αποτέλεσμα αυτής της

στρατηγικής είναι η μέση

σταθμισμένη διάρκεια των

κυβερνητικών κεφαλαίων

διαχείρισης διαθεσίμων

να βρίσκεται κοντά στις

40 ημέρες από τον Μάιο,

σε ιστορικά υψηλά

επίπεδα, σύμφωνα με

αναλυτές της

Bank

of

America.

Όπως σημειώνουν οι

Katie

Craig

και

Mark

Cabana,

αυτό σημαίνει ότι

υπάρχει περιορισμένο

περιθώριο για περαιτέρω

απορρόφηση εκδόσεων με

διάρκεια άνω του 1,5

μήνα.

Ωστόσο,

δεν υπάρχουν προς το

παρόν ενδείξεις

ανησυχίας για κάμψη της

ζήτησης, σύμφωνα με τον

Peter

Crane,

πρόεδρο της

Crane

Data

LLC.

«Όλα τα αμοιβαία

επιδιώκουν να αγοράζουν

κρατικούς τίτλους,

εφόσον προσφέρουν την

κατάλληλη απόδοση»,

ανέφερε χαρακτηριστικά.

Αξίζει

να επισημανθεί ότι στο

παρελθόν το Υπουργείο

Οικονομικών έχει εκδώσει

και μεγαλύτερα ποσά μέσω

συνδυασμένων εκδόσεων,

οι οποίες παρατείνονταν

διαδοχικά. Η μεγαλύτερη

μεμονωμένη έκδοση

εντόκου στην ιστορία

ανήλθε στα 335 δισ.

δολάρια και έληξε τον

Απρίλιο, με την αρχική

της μορφή να αφορά 46

δισ. σε ετήσιο έντοκο

τον Απρίλιο του 2024, το

οποίο αυξήθηκε σταδιακά

με διαδοχικές

επανεκδόσεις.

Προβληματισμοί για τη

διατηρησιμότητα των

εντόκων – Υψηλός ο

μελλοντικός δανεισμός

Η

κυβέρνηση

Trump

υποστηρίζει ότι οι

οικονομικές της

πολιτικές θα ενισχύσουν

την ανάπτυξη και τα

δημόσια έσοδα,

μειώνοντας έτσι το

έλλειμμα. Ωστόσο, οι

περισσότεροι αναλυτές

θεωρούν ότι οι

χρηματοδοτικές ανάγκες

του ομοσπονδιακού

κράτους θα παραμείνουν

αυξημένες για αρκετά

χρόνια ακόμη, γεγονός

που προοιωνίζεται

ενίσχυση των εκδόσεων σε

όλες τις διάρκειες.

Ένα

βασικό ζητούμενο είναι η

αποφυγή υπερβολικής

εξάρτησης από τις

βραχυπρόθεσμες εκδόσεις.

Στο τέλος Ιουνίου, τα

έντοκα αντιστοιχούσαν

περίπου στο 20% του

συνολικού χρέους των ΗΠΑ

— ποσοστό που η

Συμβουλευτική Επιτροπή

Δανεισμού του Υπουργείου

είχε χαρακτηρίσει ως

κατάλληλο μέσο όρο για

το μακροπρόθεσμο

διάστημα.

Πηγή:

Bloomberg

|