Οι

επενδυτές και οι traders που είναι κάτω των 43

ετών δεν είχαν ζήσει ποτέ στην καριέρα τους μία

αύξηση επιτοκίων κατά 50 μονάδες βάσης από τη

Federal Reserve, παρατηρούσε χθες ο στρατηγικός

αναλυτής της Deutsche Bank, Jim Reid (όπως

δημοσιεύει το Money Review). Αυτό άλλαξε χθες το

βράδυ, όταν ο πρόεδρος της Ομοσπονδιακής

Τράπεζας των ΗΠΑ Jerome Powell ανακοίνωσε τη

μεγαλύτερη αύξηση των επιτοκίων του δολαρίου από

το 2000 και σηματοδότησε ότι θα συνεχίσει να

αυξάνει το κόστος χρήματος με αυτό τον ρυθμό

στις επόμενες συνεδριάσεις της Fed. Είναι η πιο

επιθετική νομισματική πολιτική κατά του

πληθωρισμού εδώ και δεκαετίες.

Και σίγουρα, είναι ένα

άγνωστο κεφάλαιο για

πολλούς από όσους

εμπλέκονται στις αγορές

σήμερα.

Αναζητώντας έστω τα

μαθήματα του παρελθόντος,

ο αναλυτής της Capital

Economics Thomas Mathews

θεωρεί ότι η περίοδος

του 1994-1995 είναι

συγκρίσιμη: Τότε, η Fed

αύξησε τα επιτόκια κατά

300 μονάδες βάσης σε μία

περίοδο 12 μηνών,

συμπεριλαμβανομένων

τριών αυξήσεων κατά 50

μονάδες βάσης και μίας

κατά 75 μονάδες βάσης (κάτι

παρόμοιο περιμένει

σήμερα η αγορά, αν και

χθες το βράδυ, ο Powell

διέψευσε τις προβλέψεις

για αυξήσεις 75 μονάδων

βάσης).

Τι μας λέει, λοιπόν, το

1994 για το σήμερα; Η

πρώτη παρατήρηση της

Capital Economics είναι

ότι η Fed κατάφερε να

αποφύγει τότε μία ύφεση,

κάτι που είναι σπάνιο σε

περιόδους τόσο

επιθετικής αύξησης των

επιτοκίων. Η κεντρική

πρόβλεψη του οίκου είναι

ότι και αυτή τη φορά, η

ανάπτυξη της

αμερικανικής οικονομίας

θα είναι μέτρια τα

επόμενα 1-2 χρόνια,

όμως μία ύφεση θα

αποφευχθεί και πάλι.

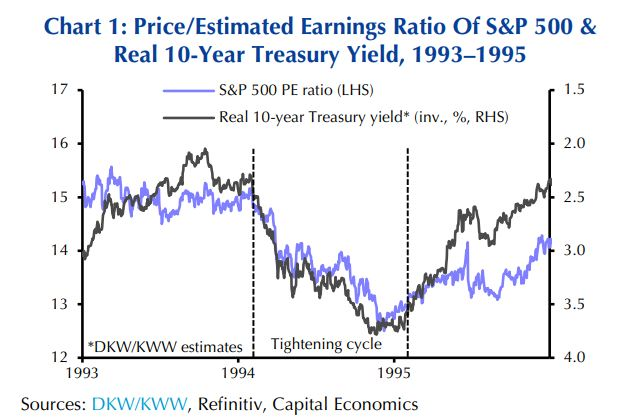

Παρόλα αυτά, το

1994-1995 ήταν μία

δύσκολη περίοδος για τις

αγορές, με την Capital

Economics να πιστεύει

ότι οι επενδυτές θα

δυσκολευτούν ακόμα

περισσότερο αυτή τη φορά.

Παρότι η οικονομία

αναπτυσσόταν, ο S&P 500

υποχώρησε σχεδόν 10%

τους μήνες μετά την

πρώτη αύξηση των

επιτοκίων, το 1994. Και

παρότι τελικά ανέκτησε

αυτό το χαμένο έδαφος,

δεν έδωσε κέρδη στο

σύνολο εκείνου του

κύκλου αύξησης των

επιτοκίων.

Σήμερα, η Capital

Economics θεωρεί ότι το

περιβάλλον είναι

χειρότερο: Οι

αποτιμήσεις είναι πολύ

υψηλότερες από ότι ήταν

τότε και άρα οι πιέσεις

στις μετοχές ίσως είναι

εντονότερες.

Η αύξηση στα εταιρικά

κέρδη στήριξε τις αγορές

τότε, κάτι που σήμερα

φαντάζει απίθανο, με

φόντο την επιδείνωση των

οικονομικών προοπτικών.

Βέβαια, σε αντίθεση με

τον κύκλο σύσφιγξης του

1994-1995 που εξέπληξε

τους επενδυτές, αυτή τη

φορά, οι αυξήσεις

επιτοκίων είναι

αναμενόμενες από όλους

και σε κάποιο βαθμό

τουλάχιστον έχουν

προεξοφληθεί από τις

αγορές.

Όμως, όπως φάνηκε και το

1994-1995, οι πιέσεις

στις μετοχές πιθανότατα

δεν θα σταματήσουν έως

ότου σταματήσουν να

αυξάνονται οι αποδόσεις

των ομολόγων και αυτό

μάλλον θα γίνει όταν

τελειώσουν οι αυξήσεις

των επιτοκίων, καταλήγει

η Capital Economics.

Σε αυτή τη βάση, η πτώση

των αγορών δεν έχει

τελειώσει, πιστεύει ο

οίκος και προβλέπει ότι

ο S&P 500 θα πέσει από

το χθεσινό κλείσιμο των

4.300 μονάδων έως το

χαμηλό των 3.750 μονάδων

έως τα μέσα του 2023 και

θα γυρίσει σελίδα όταν ο

κύκλος αύξησης των

επιτοκίων πλησιάζει στο

τέλος του.