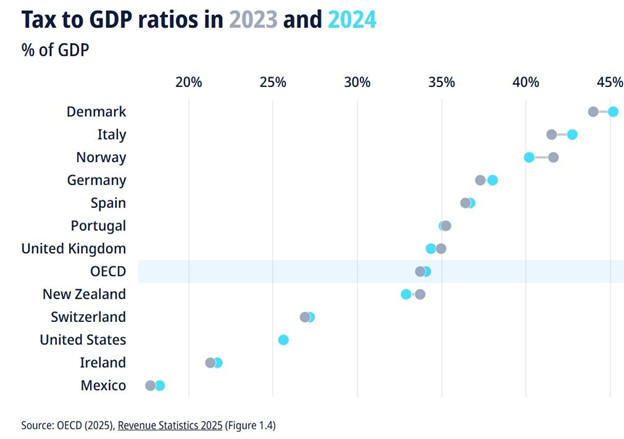

Το 2024 τα φορολογικά έσοδα στην

Ελλάδα αυξήθηκαν ταχύτερα σε σύγκριση με τις

χώρες του ΟΟΣΑ, με αποτέλεσμα η χώρα να ανέβει

από την 11η στην 10η θέση μεταξύ των 38 μελών

του Οργανισμού.

Σύμφωνα με

την έκθεση Revenue Statistics 2025 του ΟΟΣΑ, τα

φορολογικά έσοδα ως ποσοστό του ΑΕΠ της Ελλάδας

αυξήθηκαν σχεδόν κατά μία ποσοστιαία μονάδα,

φτάνοντας στο 39,8% το 2024 από 38,9% το 2023.

Αντίστοιχα, στις χώρες-μέλη του ΟΟΣΑ η αύξηση

ήταν πιο περιορισμένη, από 33,7% σε 34,1%.

Η υψηλότερη

σχέση φορολογικών εσόδων προς ΑΕΠ για την Ελλάδα

καταγράφηκε το 2022 (41%), ενώ η χαμηλότερη

σημειώθηκε το 2009 (31,2%), τη χρονιά που

ξέσπασε η μεγάλη κρίση χρέους. Σε βάθος 25ετίας,

τα έσοδα έχουν αυξηθεί σημαντικά, καθώς από

34,7% του ΑΕΠ το 2000 έφτασαν στο 39,8% το 2024,

ενώ η αύξηση στις χώρες του ΟΟΣΑ ήταν πιο

περιορισμένη (32,9% το 2000 – 34,1% το 2024).

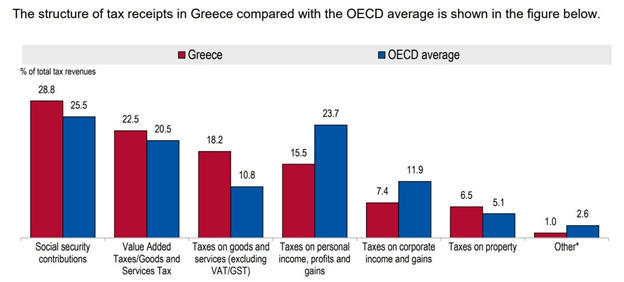

Όσον

αφορά τη διάρθρωση των

εσόδων, η Ελλάδα

διαφέρει σημαντικά από

τον μέσο όρο του ΟΟΣΑ.

Οι δύο κύριες πηγές

είναι οι ασφαλιστικές

εισφορές (28,8% των

συνολικών εσόδων) και ο

ΦΠΑ (22,5%). Στον ΟΟΣΑ,

η πρώτη πηγή είναι

επίσης οι ασφαλιστικές

εισφορές (25,5%), αλλά η

δεύτερη είναι η

φορολογία φυσικών

προσώπων (23,7%), ενώ τα

έσοδα από ΦΠΑ είναι

χαμηλότερα (10,8%). Στην

Ελλάδα ο φόρος

εισοδήματος φυσικών

προσώπων καλύπτει μόλις

το 15,9% των συνολικών

εσόδων.

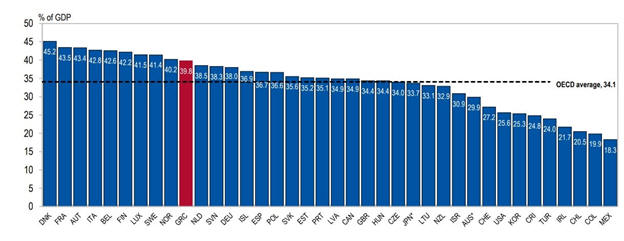

Στο

πλαίσιο των 36 χωρών του

ΟΟΣΑ για τις οποίες

υπάρχουν προκαταρκτικά

στοιχεία για το 2024, το

ποσοστό φορολογικών

εσόδων προς ΑΕΠ

κυμαίνεται από 18,3% στο

Μεξικό έως 45,2% στη

Δανία. Μεταξύ 2023 και

2024, οι φορολογικοί

συντελεστές αυξήθηκαν σε

22 χώρες, μειώθηκαν σε

13 και παρέμειναν

αμετάβλητοι σε μία. Οι

μεγαλύτερες αυξήσεις

καταγράφηκαν στη Λετονία

(2,4 ποσοστιαίες

μονάδες) και στη

Σλοβενία (1,9

ποσοστιαίες μονάδες),

κυρίως λόγω υψηλότερων

εισφορών κοινωνικής

ασφάλισης, ενώ η

Κολομβία σημείωσε τη

μεγαλύτερη μείωση (-2,2

ποσοστιαίες μονάδες).

Οι κοινωνικές εισφορές

αυξήθηκαν ως ποσοστό του

ΑΕΠ σε 26 από τις 36

χώρες και ο φόρος

εισοδήματος φυσικών

προσώπων σε 28 από τις

36 χώρες, καθώς οι

κυβερνήσεις αύξησαν τους

πραγματικούς

φορολογικούς συντελεστές

για την εργασία.

Μακροπρόθεσμα, ο φόρος

εισοδήματος φυσικών

προσώπων υπήρξε ένας από

τους βασικούς μοχλούς

αύξησης των συνολικών

φορολογικών εσόδων στις

χώρες του ΟΟΣΑ, με μέση

αύξηση 0,9 ποσοστιαίων

μονάδων μεταξύ 2011 και

2023, από τη συνολική

αύξηση 1,8 ποσοστιαίων

μονάδων.