|

Σύμφωνα

με τη

Citi,

η

Allwyn

είχε καθαρό χρέος 3,6

δισ. ευρώ στο τέλος του

πρώτου εξαμήνου του

2025, με μόχλευση 2,3x.

Μετά τη συγχώνευση και

τις εξαγορές της

Novibet

και

PrizePicks

(USD

1,6 δισ. για

PrizePicks

και 217 εκατ. ευρώ για

Novibet),

η

pro-forma

μόχλευση εκτιμάται σε

2,7x

και το καθαρό χρέος σε

περίπου 5,2 δισ. ευρώ.

Σχετικά

με τα μερίσματα, η

τρέχουσα εκτίμηση του

Bloomberg

προβλέπει περίπου 1,5

ευρώ ανά μετοχή για το

2026-2027 (8,3%

απόδοση). Με την

ολοκλήρωση της

συμφωνίας, η ΟΠΑΠ

αναμένει μερίσματα 0,8

ευρώ ανά μετοχή το

δεύτερο εξάμηνο του 2026

(4% απόδοση) και από το

2027 και μετά

τουλάχιστον 1 ευρώ ανά

μετοχή (5,5% απόδοση).

Η

συμφωνία προβλέπει την

έκδοση προνομιούχων

μετοχών προς τον κύριο

μέτοχο της

Allwyn,

KKCG,

που θα κατέχει το 85%

του συνδυασμένου

οργανισμού. Οι μέτοχοι

του ΟΠΑΠ θα διατηρήσουν

το 13% των δικαιωμάτων

ψήφου (21,5% της

οικονομικής

ιδιοκτησίας). Οι

προνομιούχες μετοχές

έχουν ονομαστική αξία

161 εκατ. ευρώ με

απόδοση περίπου 5% και

πρόσθετες πληρωμές 8

εκατ. ευρώ ετησίως.

Ορισμένοι επενδυτές

εξέφρασαν ανησυχία για

ενδεχόμενο

dilution

σε περίπτωση μελλοντικών

εξαγορών.

Η

αποτίμηση της

Allwyn,

χωρίς το ποσοστό της

στον ΟΠΑΠ, εκτιμάται σε

περίπου 9 δισ. ευρώ. Ο

ΟΠΑΠ και η

Allwyn

δεν παρέχουν αναλυτικά

στοιχεία,

επικεντρώνοντας τις

εκτιμήσεις στο 2026 και

εξαιρώντας την

προπληρωμή του φόρου

GGR

για τον ΟΠΑΠ (περίπου

235 εκατ. ευρώ).

Η

εταιρεία στοχεύει σε

μέσο ετήσιο ρυθμό

ανάπτυξης

EBITDA

mid-teens

για την περίοδο

2024-2026, σημαντικά

υψηλότερο από τον

αναμενόμενο χαμηλό

μονοψήφιο ρυθμό αν ο

ΟΠΑΠ λειτουργούσε

ανεξάρτητα.

Η

συμφωνία περιλαμβάνει

δικαίωμα εξόδου για τους

μετόχους που θα ψηφίσουν

κατά της συγχώνευσης, με

αποζημίωση 19,04 ευρώ

ανά μετοχή, πρόβλεψη που

έχει γίνει δεκτή θετικά

από την επενδυτική

κοινότητα.

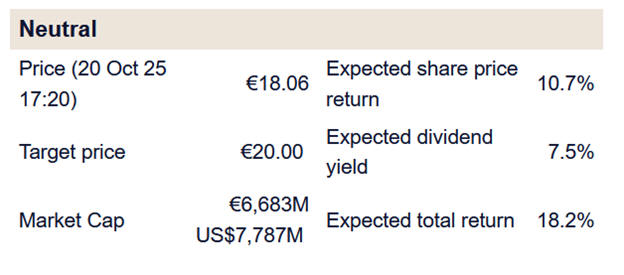

Η

Citi

καταλήγει ότι η

συγχώνευση προσφέρει

σημαντικές ευκαιρίες

ανάπτυξης αλλά

συνοδεύεται από

προκλήσεις στη δομή και

στη χρηματοοικονομική

διαχείριση, διατηρώντας

τη σύσταση ουδετερότητας

(neutral)

και τιμή στόχο στα 20

ευρώ.

|