|

Όπως

σημειώνει ρεπορτάζ της

Καθημερινής, αυτός

άλλωστε είναι κι ένας

από τους λόγους για τους

οποίους παρατηρείται

δυσκολία μεταξύ αρκετών

αγοραστών να εντοπίσουν

και να δεσμεύσουν το

κατάλληλο ακίνητο, μια

και σημαντικό ποσοστό

των διαθέσιμων σπιτιών

πωλούνται σε τιμές

αισθητά υψηλότερες της

πραγματικής αξίας τους,

καθώς μάλιστα απαιτούν

και παρεμβάσεις

λειτουργικής, αισθητικής

ή ακόμα και ενεργειακής

αναβάθμισης, ακριβώς

λόγω της μεγάλης ηλικίας

τους. Το πρόβλημα είναι

πολύ εντονότερο στα δύο

μεγάλα αστικά κέντρα της

Αττικής και της

Θεσσαλονίκης, ενώ

πρόσθετος «πονοκέφαλος»

για τους αγοραστές είναι

και η πολύ μεγάλη

γραφειοκρατία που

συνοδεύει τις

μεταβιβάσεις ακινήτων

και συχνά γεννά

ανυπέρβλητα εμπόδια.

Επίσης, υπάρχουν και

πωλητές οι οποίοι

προτιμούν αγοραστές που

δεν χρησιμοποιούν

στεγαστικό δάνειο,

προκειμένου να αποφύγουν

την πρόσθετη καθυστέρηση

στο να εισπράξουν τα

χρήματά τους.

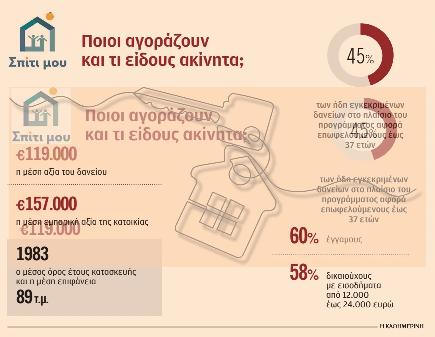

Το προφίλ των δικαιούχων

Με τα

μέχρι σήμερα στοιχεία,

το 45% των ήδη

εγκεκριμένων δανείων στο

πλαίσιο του προγράμματος

αφορά επωφελούμενους έως

37 ετών, το 60%

έγγαμους, το 58%

δικαιούχους με

εισοδήματα από 12.000

έως 24.000 ευρώ, ενώ

έχουν δοθεί 440 δάνεια

με πρόσθετη επιδότηση

επιτοκίου σε τρίτεκνες

και πολύτεκνες

οικογένειες.

Υπενθυμίζεται ότι

δικαιούχοι του

προγράμματος είναι

φυσικά πρόσωπα ηλικίας

25 έως 50 ετών, εφόσον

δεν διαθέτουν άλλο

ακίνητο κατάλληλο για

κατοικία και ικανοποιούν

ορισμένα εισοδηματικά

κριτήρια, τα οποία

διαφοροποιούνται ανάλογα

με την οικογενειακή

κατάστασή τους.

Το

ελάχιστο όριο

εισοδήματος είναι 10.000

ευρώ, ενώ το ανώτατο

όριο είναι 20.000 ευρώ

για άγαμους ή

διαζευγμένους, 28.000

ευρώ (συν 4.000 ευρώ για

κάθε τέκνο) για έγγαμους

και 31.000 ευρώ (συν

5.000 ευρώ για κάθε

τέκνο πέραν του πρώτου)

όσον αφορά μονογονεϊκές

οικογένειες ή

διαζευγμένους με τέκνα.

Το

ανώτατο ποσό δανείου

ανέρχεται στο 90% της

συμβολαιογραφικής αξίας

του ακινήτου και σε κάθε

περίπτωση δεν δύναται να

ξεπερνάει τις 190.000

ευρώ (και τις 250.000

ευρώ συνολικής αξίας

ακινήτου), ενώ η

διάρκεια δανείου μπορεί

να κυμαίνεται από τρία

έως τριάντα έτη. Η αγορά

ακινήτου

συγχρηματοδοτείται κατά

50% από το Ταμείο

Ανάκαμψης άτοκα και κατά

50% από τα συνεργαζόμενα

πιστωτικά ιδρύματα

έντοκα. Παράλληλα,

προβλέπεται επιδότηση

επιτοκίου κατά 50% για

τρίτεκνους ή πολύτεκνους

ενδιαφερομένους, η οποία

καλύπτεται από το εθνικό

σκέλος του Προγράμματος

Δημοσίων Επενδύσεων

(ΠΔΕ) του υπουργείου

Εθνικής Οικονομίας και

Οικονομικών.

Εφερε αυξήσεις τιμών

Οπως

φαίνεται από την εξέλιξη

των τιμών πώλησης, το

πρόγραμμα έχει

δημιουργήσει

πληθωριστικές πιέσεις

στην αγορά κατοικίας,

καθώς έχει τροφοδοτήσει

νέο κύμα αυξήσεων.

Σύμφωνα με τα στοιχεία

για το φετινό πρώτο

τρίμηνο από το

Spitogatos Insights, την

ψηφιακή πλατφόρμα

ηλεκτρονικών αγγελιών,

στο κέντρο της Αθήνας

σημειώθηκε ετήσια αύξηση

των ζητούμενων τιμών

πώλησης κατά 11,8%,

αγγίζοντας τα 2.317

ευρώ/τ.μ., από 2.073

ευρώ/τ.μ. την αντίστοιχη

περίοδο του 2024.

Μάλιστα

είναι χαρακτηριστικό ότι

οι αυξήσεις στο κέντρο

ήταν και οι μεγαλύτερες

σε σχέση με οποιαδήποτε

άλλη περιοχή της

Αττικής. Ακολούθησαν με

αύξηση κατά 9,5% τα

ανατολικά προάστια

(2.280 ευρώ/τ.μ., από

2.083 ευρώ/τ.μ.) και τα

δυτικά προάστια, όπου η

μέση ζητούμενη τιμή

πώλησης διαμορφώθηκε σε

2.055 ευρώ/τ.μ., από

1.880 ευρώ/τ.μ., όντας

9,3% υψηλότερη σε σχέση

με πριν από ένα χρόνο.

Οπως και στο κέντρο,

έτσι και στις παραπάνω

περιοχές συγκεντρώνεται

μεγάλος αριθμός

επιλέξιμων ακινήτων μέσω

του «Σπίτι μου», καθώς

εντοπίζονται ακίνητα

αξίας έως 250.000 ευρώ,

επιφανείας έως 150 τ.μ.

και με έτος αποπεράτωσης

έως το τέλος του 2007

(και έτος έκδοσης

οικοδομικής άδειας έως

το τέλος του 2005).

|