Τα αμοιβαία κεφάλαια που επιτρέπουν στους

επενδυτές να αγοράζουν ή να πωλούν τις μετοχές

τους καθημερινά αποτελούν σημαντικό στοιχείο του

χρηματοπιστωτικού συστήματος, προσφέροντας

επενδυτικές ευκαιρίες στους επενδυτές και

παρέχοντας χρηματοδότηση σε εταιρείες και

κυβερνήσεις.

Τα επενδυτικά

κεφάλαια ανοιχτού τύπου,

όπως είναι γνωστά, έχουν

αυξηθεί σημαντικά τις

τελευταίες δύο δεκαετίες,

με ενεργητικό 41

τρισεκατομμύρια δολάρια

παγκοσμίως φέτος. Αυτό

αντιπροσωπεύει περίπου

το ένα πέμπτο των

συμμετοχών του μη

τραπεζικού

χρηματοπιστωτικού τομέα.

Αυτά τα κεφάλαια

μπορεί να επενδύουν σε

σχετικά ρευστά

περιουσιακά στοιχεία,

όπως μετοχές και κρατικά

ομόλογα, ή σε τίτλους

λιγότερο συχνά

διαπραγματεύσιμους, όπως

εταιρικά ομόλογα. Ωστόσο,

όσοι διαθέτουν

συμμετοχές με λιγότερο

ρευστό, έχουν μια

σημαντική πιθανή

ευπάθεια. Οι επενδυτές

μπορούν να πωλούν

μετοχές καθημερινά σε

τιμή που ορίζεται στο

τέλος κάθε συνεδρίας

συναλλαγών, αλλά μπορεί

να χρειαστούν αρκετές

ημέρες από τους

διαχειριστές κεφαλαίων

για να πουλήσουν

περιουσιακά στοιχεία για

να ανταποκριθούν σε

αυτές τις εξαγορές,

ειδικά όταν οι

χρηματοπιστωτικές αγορές

είναι ασταθείς.

Αυτή η αναντιστοιχία

ρευστότητας μπορεί να

είναι μεγάλο πρόβλημα

για τους διαχειριστές

κεφαλαίων κατά τη

διάρκεια περιόδων εκροών,

επειδή η τιμή που

καταβάλλεται στους

επενδυτές μπορεί να μην

αντικατοπτρίζει πλήρως

όλα τα κόστη συναλλαγών

που σχετίζονται με τα

περιουσιακά στοιχεία που

πούλησαν. Αντίθετα, οι

εναπομείναντες επενδυτές

επιβαρύνονται με αυτά τα

κόστη, δημιουργώντας ένα

κίνητρο για την εξαγορά

μετοχών πριν από άλλους,

γεγονός που μπορεί να

οδηγήσει σε πιέσεις

εκροών εάν το κλίμα της

αγοράς επιδεινωθεί.

Οι πιέσεις από αυτές

τις κινήσεις επενδυτών

θα μπορούσαν να

αναγκάσουν τα κεφάλαια

να πουλήσουν περιουσιακά

στοιχεία γρήγορα,

γεγονός που θα μειώσει

περαιτέρω τις

αποτιμήσεις. Αυτό με τη

σειρά του θα ενίσχυε τον

αντίκτυπο του αρχικού

σοκ και θα υπονόμευε

ενδεχομένως τη

σταθερότητα του

χρηματοπιστωτικού

συστήματος.

Μη ρευστότητα και

αστάθεια

Αυτή είναι πιθανώς η

δυναμική που είδαμε να

παίζει κατά τη διάρκεια

της αναταραχής της

αγοράς στην αρχή της

πανδημίας, όπως γράφουμε

σε ένα αναλυτικό

κεφάλαιο της Έκθεσης

Παγκόσμιας

Χρηματοπιστωτικής

Σταθερότητας . Τα

ανοιχτά αμοιβαία

κεφάλαια αναγκάστηκαν να

πουλήσουν περιουσιακά

στοιχεία εν μέσω εκροών

περίπου 5 τοις εκατό της

συνολικής καθαρής αξίας

ενεργητικού τους, που

ξεπέρασαν τις εξαγορές

της παγκόσμιας

χρηματοπιστωτικής κρίσης

μιάμιση δεκαετία

νωρίτερα.

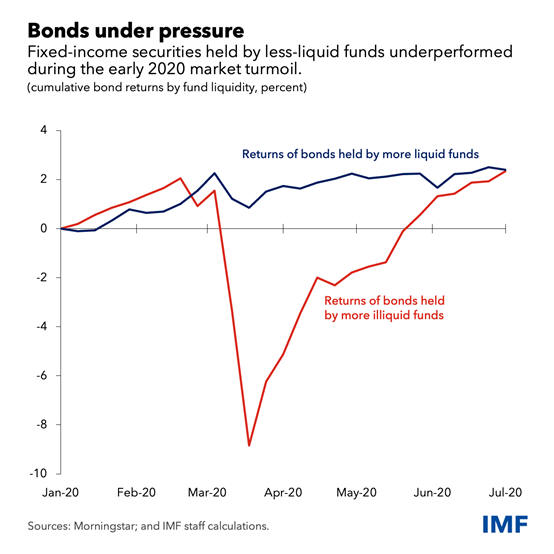

Κατά συνέπεια,

περιουσιακά στοιχεία

όπως τα εταιρικά ομόλογα

που κατέχονταν από

ανοιχτά αμοιβαία

κεφάλαια με λιγότερο

ρευστά περιουσιακά

στοιχεία στα

χαρτοφυλάκιά τους

μειώθηκαν σε μεγαλύτερη

απότομη αξία από αυτά

που κατέχονταν από

αμοιβαία κεφάλαια

ρευστότητας. Τέτοιες

μετατοπίσεις αποτελούσαν

σοβαρό κίνδυνο για τη

χρηματοπιστωτική

σταθερότητα, οι οποίοι

αντιμετωπίστηκαν μόνο

μετά την παρέμβαση των

κεντρικών τραπεζών με

την αγορά εταιρικών

ομολόγων και τη λήψη

άλλων μέτρων.

Κοιτάζοντας πέρα από

την αναταραχή της αγοράς

που προκαλείται από την

πανδημία, η ανάλυσή μας

δείχνει ότι οι αποδόσεις

των περιουσιακών

στοιχείων που κατέχονται

από σχετικά μη

ρευστοποιήσιμα αμοιβαία

κεφάλαια είναι γενικά

πιο ασταθείς από

συγκρίσιμες συμμετοχές

που είναι λιγότερο

εκτεθειμένες σε αυτά τα

αμοιβαία κεφάλαια—ειδικά

σε περιόδους πίεσης στην

αγορά. Για παράδειγμα,

εάν η ρευστότητα

στερέψει όπως έγινε τον

Μάρτιο του 2020, η

αστάθεια των ομολόγων

που κατέχουν αυτά τα

αμοιβαία κεφάλαια θα

μπορούσε να αυξηθεί κατά

20%.

Αυτό είναι επίσης

ανησυχητικό για τις

αναδυόμενες οικονομίες

της αγοράς. Η μείωση της

ρευστότητας των

κεφαλαίων που εδρεύουν

σε προηγμένες οικονομίες

μπορεί να έχει

σημαντικές διασυνοριακές

δευτερογενείς επιπτώσεις

και να αυξήσει τη

μεταβλητότητα της

απόδοσης των εταιρικών

ομολόγων των αναδυόμενων

αγορών.

Τώρα η ανθεκτικότητα

του τομέα των ανοιχτών

αμοιβαίων κεφαλαίων

μπορεί να δοκιμαστεί

ξανά, αυτή τη φορά εν

μέσω αυξανόμενων

επιτοκίων και υψηλής

οικονομικής αβεβαιότητας. Οι

εκροές από ομολογιακά

κεφάλαια ανοιχτού τύπου

έχουν αυξηθεί τους

τελευταίους μήνες και

ένα ξαφνικό, δυσμενές

σοκ, όπως μια άτακτη

σύσφιξη των

χρηματοοικονομικών

συνθηκών, θα μπορούσε να

προκαλέσει περαιτέρω

εκροές και να ενισχύσει

το άγχος στις αγορές

περιουσιακών στοιχείων.

Όπως είπε η γενική

διευθύντρια του ΔΝΤ

Κρισταλίνα Γκεοργκίεβα

σε ομιλία

του πέρυσι, «οι

υπεύθυνοι χάραξης

πολιτικής συνεργάστηκαν

για να κάνουν τις

τράπεζες ασφαλέστερες

μετά την παγκόσμια

χρηματοπιστωτική κρίση —

τώρα πρέπει να κάνουμε

το ίδιο για τα

επενδυτικά κεφάλαια».

Πώς πρέπει να

περιοριστούν αυτοί οι

κίνδυνοι;

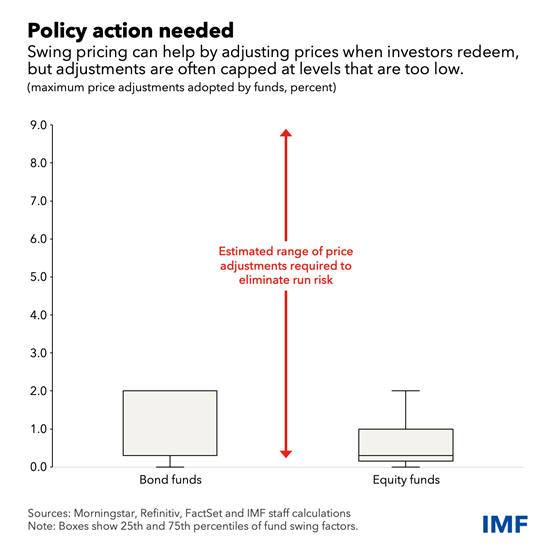

Όπως γράφουμε στο

κεφάλαιο, η αστάθεια των

περιουσιακών στοιχείων

που προκαλείται από

ανοικτά κεφάλαια μπορεί

να μειωθεί εάν τα

κεφάλαια μετακυλήσουν το

κόστος συναλλαγής στους

επενδυτές που

εξαγοράζουν. Για

παράδειγμα, μια πρακτική

γνωστή ως swing pricing

επιτρέπει στα αμοιβαία

κεφάλαια να προσαρμόζουν

την τιμή τους στο τέλος

της ημέρας προς τα κάτω

όταν αντιμετωπίζουν

εκροές. Αυτό μειώνει το

κίνητρο για τους

επενδυτές να

εξαργυρώσουν πριν από

άλλους. Κάτι τέτοιο

μειώνει τις πιέσεις

εκροής που

αντιμετωπίζουν τα

κεφάλαια σε περιόδους

άγχους και την

πιθανότητα αναγκαστικών

πωλήσεων περιουσιακών

στοιχείων.

Όμως, ενώ η

ταλάντευση της

τιμολόγησης -και

παρόμοια εργαλεία, που

μετακυλούν το κόστος

συναλλαγής στους

επενδυτές που

εξαγοράζουν χρεώνοντας

μια προμήθεια- μπορούν

να συμβάλουν στον

μετριασμό των κινδύνων

χρηματοπιστωτικής

σταθερότητας, πρέπει να

είναι κατάλληλα

βαθμονομημένα για να το

κάνουν, και αυτό δεν

συμβαίνει αυτή τη στιγμή.

Οι προσαρμογές που

μπορούν να κάνουν τα

αμοιβαία κεφάλαια στις

τιμές τέλους ημέρας —γνωστές

ως παράγοντες

ταλάντευσης— συχνά

περιορίζονται σε

ανεπαρκή επίπεδα, ειδικά

σε περιόδους πίεσης στην

αγορά. Ως εκ τούτου, οι

υπεύθυνοι χάραξης

πολιτικής πρέπει να

παρέχουν καθοδήγηση

σχετικά με τον τρόπο

βαθμονόμησης αυτών των

εργαλείων και να

παρακολουθούν την

εφαρμογή τους.

Για τα αμοιβαία

κεφάλαια που διαθέτουν

πολύ μη ρευστοποιήσιμα

περιουσιακά στοιχεία,

όπως ακίνητα, η

βαθμονόμηση

swing-pricing ή παρόμοια

εργαλεία μπορεί να είναι

δύσκολη ακόμη και σε

κανονικούς καιρούς. Σε

αυτές τις περιπτώσεις,

θα πρέπει να ληφθούν

υπόψη εναλλακτικές

πολιτικές, όπως ο

περιορισμός της

συχνότητας των εξαγορών

από επενδυτές. Τέτοιες

πολιτικές μπορεί επίσης

να είναι κατάλληλες για

κεφάλαια που εδρεύουν σε

δικαιοδοσίες όπου δεν

μπορεί να εφαρμοστεί

swing τιμολόγηση για

λειτουργικούς λόγους.

Οι υπεύθυνοι χάραξης

πολιτικής θα πρέπει

επίσης να εξετάσουν το

ενδεχόμενο αυστηρότερης

παρακολούθησης των

πρακτικών διαχείρισης

ρευστότητας από τις

εποπτικές αρχές και την

απαίτηση πρόσθετων

γνωστοποιήσεων από

ανοιχτά αμοιβαία

κεφάλαια για την

καλύτερη αξιολόγηση των

τρωτών σημείων. Επιπλέον,

η ενθάρρυνση

περισσότερων συναλλαγών

μέσω κεντρικών γραφείων

εκκαθάρισης και η αύξηση

της διαφάνειας των

συναλλαγών ομολόγων θα

μπορούσε να συμβάλει

στην ενίσχυση της

ρευστότητας. Αυτές οι

ενέργειες θα μείωναν

τους κινδύνους από

αναντιστοιχίες

ρευστότητας σε ανοιχτά

αμοιβαία κεφάλαια και θα

έκαναν τις αγορές πιο

εύρωστες σε περιόδους

πίεσης.

Fabio Natalucci , Mahvash

S. Qureshi , Felix

Suntheim