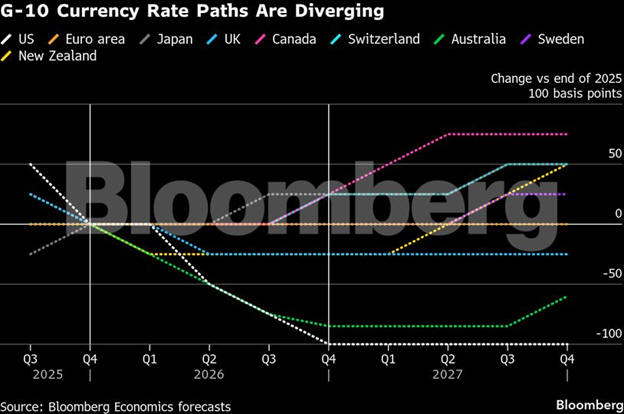

Μια νέα

φάση έντονης απόκλισης στη νομισματική πολιτική

των μεγάλων οικονομιών διαμορφώνεται διεθνώς,

καθώς οι κεντρικές τράπεζες καλούνται να

κινηθούν σε ένα περιβάλλον αυξημένης

αβεβαιότητας, που εντείνεται από τη δεύτερη

χρονιά του Ντόναλντ Τραμπ στον Λευκό Οίκο.

Όπως επισημαίνει το Bloomberg

Economics, ο συγχρονισμένος κύκλος

αυστηροποίησης και χαλάρωσης που ακολούθησε την

πανδημία δίνει πλέον τη θέση του σε μια πολύ πιο

κατακερματισμένη εικόνα στις ανεπτυγμένες

οικονομίες. Οι διαφορετικές μακροοικονομικές

συνθήκες, σε συνδυασμό με γεωπολιτικούς και

εμπορικούς κινδύνους, οδηγούν σε αποκλίνουσες

στρατηγικές επιτοκίων.

Οι

αναλυτές του Bloomberg

εκτιμούν ότι το επόμενο

έτος θα χαρακτηρίζεται

από μεγάλη διασπορά στις

αποφάσεις νομισματικής

πολιτικής, καθώς η

μεταβλητότητα –η οποία

συχνά πηγάζει από την

Ουάσιγκτον– δοκιμάζει

την ανθεκτικότητα και

την αξιοπιστία των

κεντρικών τραπεζών.

Η Fed

στο επίκεντρο των

εξελίξεων

Περισσότερο από κάθε

άλλη φορά, τα βλέμματα

των αγορών στρέφονται

στη Federal Reserve. Οι

αξιωματούχοι της

καλούνται να σταθμίσουν

αντικρουόμενα σήματα από

την αμερικανική

οικονομία, ενώ

ταυτόχρονα βρίσκονται

αντιμέτωποι με το

ενδεχόμενο αλλαγής

ηγεσίας, καθώς ο

Ντόναλντ Τραμπ πιέζει

ανοιχτά για χαμηλότερα

επιτόκια και αμφισβητεί

θεσμικά την ανεξαρτησία

της κεντρικής τράπεζας.

Σύμφωνα

με τον Τζέιμι Ρας του

Bloomberg Economics, η

Fed ενδέχεται τελικά να

προχωρήσει σε βαθύτερες

μειώσεις επιτοκίων από

αυτές που προεξοφλούν

σήμερα οι αγορές, καθώς

η επιβράδυνση της αγοράς

εργασίας μπορεί να

υπονομεύσει τη σκληρή

ρητορική της. Ωστόσο,

αυτή η πορεία δεν

αναμένεται να

ακολουθηθεί από τις

υπόλοιπες μεγάλες

κεντρικές τράπεζες: η

Τράπεζα της Αγγλίας θα

κινηθεί πιο

συγκρατημένα, η ΕΚΤ

φαίνεται να έχει

ολοκληρώσει τον κύκλο

χαλάρωσης, ενώ η Τράπεζα

της Ιαπωνίας

κατευθύνεται προς

περαιτέρω σύσφιξη.

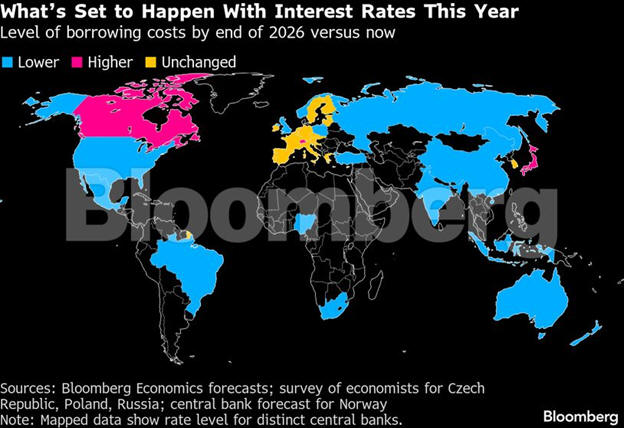

Η εικόνα

ανά κεντρική τράπεζα

Federal

Reserve (ΗΠΑ)

Το βασικό επιτόκιο

βρίσκεται στο 4,25%, με

το Bloomberg Economics

να τοποθετεί το επίπεδό

του στο 3,75% έως το

τέλος του 2026. Οι

αγορές αναμένουν δύο

μειώσεις των 25 μονάδων

βάσης εντός του έτους,

με την πρώτη να

τοποθετείται έως τον

Ιούνιο. Η Fed εκτιμάται

ότι θα κινηθεί

προσεκτικά στις αρχές

του έτους, εν αναμονή

και της επιλογής του

νέου προέδρου της, καθώς

η θητεία του Τζερόμ

Πάουελ ολοκληρώνεται τον

Μάιο.

Ευρωπαϊκή Κεντρική

Τράπεζα

Με το επιτόκιο

καταθέσεων στο 2%, τόσο

οι αγορές όσο και το

Bloomberg Economics

εκτιμούν ότι θα

παραμείνει αμετάβλητο

έως το τέλος του 2026,

παρά τις περιορισμένες

πιθανότητες για μια

επιπλέον μείωση στα μέσα

του έτους.

Τράπεζα

της Ιαπωνίας

Το επιτόκιο βρίσκεται

στο 0,75%, με τις

προβλέψεις να δείχνουν

άνοδο στο 1% έως το

τέλος του 2026. Οι

αγορές αποτιμούν σχεδόν

βέβαιη μια αύξηση 25

μονάδων βάσης έως τον

Ιούνιο.

Τράπεζα

της Αγγλίας

Με βασικό επιτόκιο

3,75%, το Bloomberg

Economics εκτιμά ήπια

χαλάρωση προς το 3,5%

έως το τέλος του 2026,

καθώς οι επίμονες

μισθολογικές πιέσεις

δυσχεραίνουν την ταχεία

αποκλιμάκωση του

πληθωρισμού.

Καναδάς

Το επιτόκιο στο 2,25%

αναμένεται να παραμείνει

σταθερό για μεγάλο μέρος

του έτους, με πιθανή

αύξηση προς το 2,5% στο

τέλος του 2026.

Κίνα

(PBOC)

Η Λαϊκή Τράπεζα της

Κίνας εκτιμάται ότι θα

συνεχίσει τη νομισματική

χαλάρωση, με το επιτόκιο

να υποχωρεί στο 1,2% έως

το τέλος του 2026. Οι

αναλυτές προβλέπουν τόσο

μειώσεις επιτοκίων όσο

και χαλάρωση των

απαιτήσεων αποθεματικών

των τραπεζών, πιθανότατα

ήδη από το πρώτο

τρίμηνο.

Ινδία

Το επιτόκιο αναμένεται

να αυξηθεί ελαφρώς στο

5,5% έως το τέλος του

2026, καθώς η κεντρική

τράπεζα επιχειρεί να

στηρίξει την ανάπτυξη

και να διαχειριστεί τις

επιπτώσεις των εμπορικών

εντάσεων.

Βραζιλία

Από το εξαιρετικά υψηλό

επίπεδο του 15%, το

βασικό επιτόκιο

εκτιμάται ότι θα

υποχωρήσει στο 11% έως

το τέλος του 2026, καθώς

ο πληθωρισμός επιστρέφει

προς τον στόχο.

Ρωσία

Το επιτόκιο βρίσκεται

στο 16% και προβλέπεται

να μειωθεί στο 12%, με

τις αποφάσεις να

εξαρτώνται από τον

πληθωριστικό αντίκτυπο

της αύξησης του ΦΠΑ.

Νότια

Αφρική

Η SARB αναμένεται να

συνεχίσει προσεκτικά τη

χαλάρωση, με το επιτόκιο

να υποχωρεί στο 6,5%,

στηριζόμενη στην πτώση

των πληθωριστικών

προσδοκιών.

Μεξικό

Το επιτόκιο στο 7%

εκτιμάται ότι θα μειωθεί

στο 6% έως το τέλος του

2026, με τη στήριξη ενός

ισχυρότερου νομίσματος

και χαμηλής οικονομικής

δραστηριότητας.

Ινδονησία, Τουρκία,

Νιγηρία, Κορέα,

Αυστραλία, Ελβετία,

Σουηδία, Νορβηγία, Νέα

Ζηλανδία, Πολωνία και

Τσεχία

Οι χώρες αυτές

ακολουθούν ιδιαίτερα

διαφοροποιημένες

στρατηγικές, από

επιθετικές μειώσεις

(Τουρκία, Νιγηρία) έως

στάση αναμονής ή ακόμα

και πιθανές αυξήσεις

(Αυστραλία, Νορβηγία),

επιβεβαιώνοντας ότι ο

παγκόσμιος νομισματικός

κύκλος έχει πλέον

κατακερματιστεί.