|

Πρόκειται για την

υψηλότερη επίδοση από το

2009 και όπως σημειώνει

η ΤτΕ η

αύξηση των χορηγήσεων

οφείλεται στην άνοδο της

οικονομικής

δραστηριότητας.

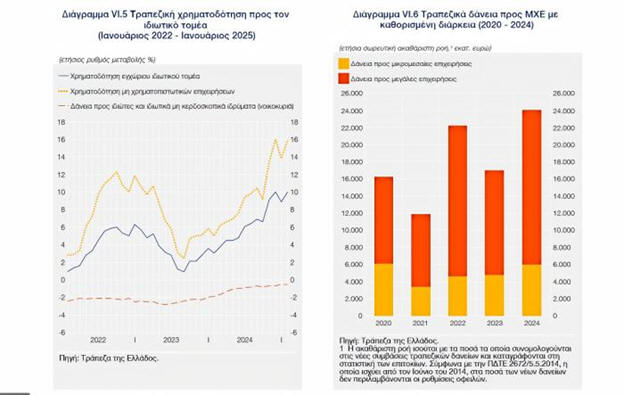

Το 75% των

νέων επιχειρηματικών

δανείων το 2024, δηλαδή

τα 18 δισ. ευρώ

διοχετεύθηκαν σε μεγάλες

επιχειρήσεις,

ενώ τα υπόλοιπα 6 δισ.

ήταν δάνεια προς μικρές

και μεσαίες

επιχειρήσεις.

Σημειώνεται ότι τα

δάνεια προς τις μικρομεσαίες ήταν

αυξημένα κατά +25,2% σε

σχέση με το 2023.

Στην

πιστωτική επέκταση προς

επιχειρήσεις, και ειδικά

στις μικρομεσαίες,

συνέβαλαν σημαντικά

τα προγράμματα

συγχρηματοδότησης και

εγγυοδοσίας αναπτυξιακών

φορέων όπως η ΕΤΕπ και η

Ελληνική Αναπτυξιακή

Τράπεζα.

Πού πάνε τα δάνεια

Σύμφωνα

με τη βάση της ΤτΕ

AnaCredit, τη μεγαλύτερη

συμβολή στη συνολική ροή

των επιχειρηματικών

δανείων το 2024

σημείωσαν οι τομείς της

βιομηχανίας, του

εμπορίου, της ενέργειας

και του τουρισμού.

Συγκεκριμένα το 31% της

συνολικής ροής δανείων

προς επιχειρήσεις ήταν

προς βιομηχανίες το

21,4% στο εμπόριο, το

13,9% στην ενεργεια και

το 9,3% στον τουρισμό.

Τα

μερίδια των επιμέρους

τομέων στο συνολικό

υπόλοιπο των τραπεζικών

δανείων προς τις

επιχειρήσεις τον

Δεκέμβριο του 2024 ήταν:

βιομηχανία με 19,6%,

ενέργεια με 16,9%,

εμπόριο με 16,6% και

τουρισμός με 13,5%.

Περισσότερα καταναλωτικά

από στεγαστικά

Και

μπορεί τα δάνεια προς

τις επιχειρήσεις να

καλπάζουν, ωστόσο

τα στεγαστικά

δάνεια παραμένουν σε

χαμηλές ταχύτητες.

Παρά την

άνθηση στην αγορά

ακινήτων τα στεγαστικά

δάνεια παραμένουν

καθηλωμένα σε χαμηλά

επίπεδα και είναι

χαρακτηριστικό ότι το

2024 οι ακαθάριστες

ροές καταναλωτικών

δανείων ήταν σημαντικά

υψηλότερες των

στεγαστικών.

Σύμφωνα

με την ΤτΕ, η μηνιαία

ακαθάριστη ροή των

καταναλωτικών δανείων

καθορισμένης διάρκειας

ήταν 145 εκατ. ευρώ κατά

μέσο όρο το 2024,

αυξημένη κατά 34% έναντι

του 2023, και παρέμεινε

υψηλότερη σε σύγκριση με

την αντίστοιχη ροή των

δανείων για αγορά

κατοικίας.

Η

ακαθάριστη ροή

των στεγαστικών δανείων

επίσης αυξήθηκε κατά

20,4% σε 119 εκατ. ευρώ

από 99 εκατ. ευρώ το

2023

Η

επιτάχυνση της αύξησης

των καταναλωτικών

πιστώσεων το 2024

συνδέεται με την ανοδική

πορεία των καταναλωτικών

δαπανών των

νοικοκυριών.

Η μείωση

των

στεγαστικών επιτοκίων κατά

το 2024 εκτιμάται ότι

δεν πρόλαβε ακόμη να

επιδράσει πλήρως στη

ζήτηση στεγαστικών

δανείων.

Όπως

επισημαίνουν τραπεζικά

στελέχη το πρόβλημα με

τα στεγαστικά δάνεια

είναι ότι ο κύριος όγκος

των αγοραπωλησιών

εξακολουθεί να

πραγματοποιείται με

μετρητά και όχι με

στεγαστικό δάνειο.

Όπως

ανέφερε πρόσφατα το

BD οι τράπεζες διατηρούν

χαμηλά

τις εκτιμήσεις τους για

την συμβολή των

στεγαστικών δανείων στην

παραγωγή νέων δανείων

για την επόμενη τριετία.

Όπως

εκτιμούν στελέχη

τραπεζών, από τα 35 δις.

ευρώ καθαρά νέα δάνεια

(νέες εκταμιεύσεις μείον

αποπληρωμές δανείων) που

προβλέπεται ότι θα

χορηγηθούν στην 3ετία

2025 – 2027, μόλις τα

3,5 με 5 δισ. ευρώ,

δηλαδή το 10% - 15%, θα

είναι εκταμιεύσεις προς

νοικοκυριά.

Σύμφωνα

με τραπεζικά στελέχη ο

βασικός λόγος για την

καθήλωση των στεγαστικών

δανείων είναι ο

συνδυασμός χαμηλών

εισοδημάτων και μεγάλης

αύξησης των τιμών των

ακινήτων.

Επιπλέον, αρνητικά

λειτουργούν και οι

πολύπλοκες, κοστοβόρες

και χρονοβόρες

διαδικασίες ανάκτησης

οφειλών που αποθαρρύνει

τις τράπεζες να χορηγούν

στεγαστικά δάνεια κάτι

που επισήμανε το ΔΝΤ στην

έκθεσή του για την

εγχώρια οικονομία

που δημοσιεύτηκε τη

Δευτέρα.

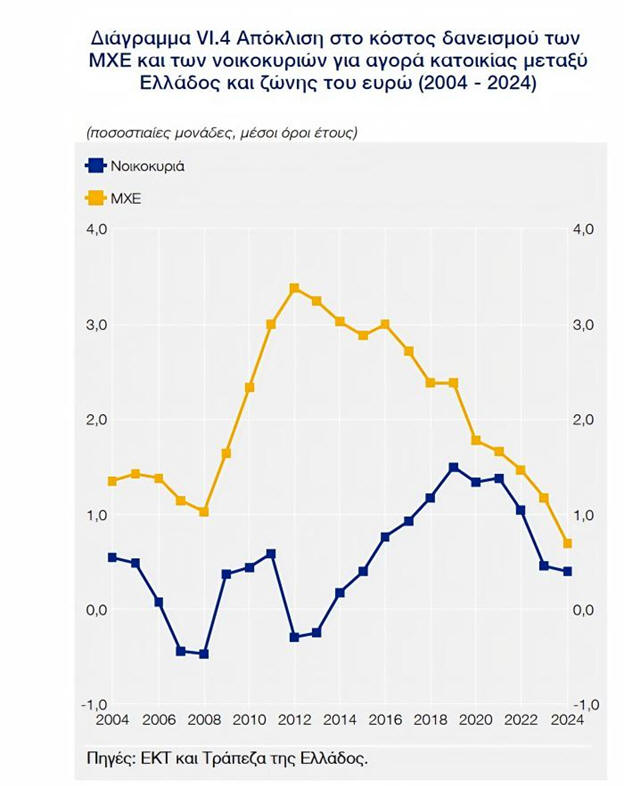

Μειώνεται η ψαλίδα των

επιτοκίων

Σύμφωνα

με την ΤτΕ το 2024

καταγράφηκε σημαντική

μείωση της απόκλιση των

επιτοκίων δανεισμού

μεταξύ Ελλάδος και ζώνης

του ευρώ τόσο για τις

επιχειρήσεις όσο και τα

νοικοκυριά.

Η μείωση

αποδίδεται στην

ισχυροποίηση της θέσης

των ελληνικών τραπεζών,

την μείωση των μη

εξυπηρετούμενων δανείων

από τους ισολογισμούς

των τραπεζών, την

πιστοληπτική τους

αναβάθμισή που οδήγησε

σε καλύτερους όρους

άντλησης χρηματοδότησης

αλλά και την ισχυρή

ζήτηση νέων δανείων.

Αναλυτικά το κόστος

δανεισμού των εγχώριων

νοικοκυριών για αγορά

κατοικίας διαμορφώθηκε

κατά μέσο όρο το 2024 σε

39 μονάδες βάσης

υψηλότερα έναντι του

αντίστοιχου ευρωπαϊκού

μέσου όρου. Σημειώνεται

ότι το 2023 η διαφορά με

την ευρωζώνη είχε

διαμορφωθεί σε 45

μονάδες βάσης ενώ το

2022 στις 104 μονάδες

βάσης.

Αντίστοιχα, η απόκλιση

μεταξύ Ελλάδος και ζώνης

του ευρώ ως προς το

μεσοσταθμικό κόστος

δανεισμού περιορίστηκε

για τις επιχειρήσεις σε

69 μονάδες βάσης από 118

μονάδες βάσης το 2023

και 147 μονάδες βάσης το

2022.

Το 2024

συνεχίστηκε η

αποκλιμάκωση

του περιθωρίου

επιτοκίου, δηλαδή της

διαφοράς μεταξύ

μεσοσταθμικού επιτοκίου

δανείων και

μεσοσταθμικού επιτοκίου

καταθέσεων. Μέχρι το

τέλος του έτους είχε

αντισταθμιστεί περίπου

το ήμισυ της διεύρυνσης

του περιθωρίου που είχε

σημειωθεί κατά τον

ανοδικό κύκλο των

επιτοκίων δανεισμού.

Για την

εφετινή χρονιά η ΤτΕ

αναμένει περαιτέρω

ελάφρυνση στο κόστος

τραπεζικού δανεισμού του

εγχώριου ιδιωτικού

τομέα, καθώς εκτιμάται

ότι θα συνεχιστεί η

μετακύλιση των μειώσεων

των επιτοκίων πολιτικής

του Ευρωσυστήματος στα

τραπεζικά επιτόκια,

παράλληλα με την

επίδραση των βελτιωμένων

θεμελιωδών μεγεθών των

εγχώριων τράπεζων και

των θετικών προοπτικών

της ελληνικής

οικονομίας.

Πηγή: Business Daily

|