|

Πλέον, η

UniCredit έχει ανεβάσει

τη συμμετοχή της στο

26%, περισσότερο από το

μισό μέσω παραγώγων. Με

βάση το μερίδιο αυτό, η

απόδοση της επένδυσης

υπολογίζεται στο 20%,

χάρη στο ότι η πρώτη

αγορά περίπου του 10%

έγινε όταν η μετοχή της

Alpha διαπραγματευόταν

σε πολύ χαμηλότερη τιμή.

Η UniCredit αποκομίζει

επιπλέον οφέλη από τη

συνεργασία: η Alpha

διανέμει επενδυτικά

προϊόντα του ιταλικού

ομίλου στην Ελλάδα, ενώ

η UniCredit προσφέρει

υπηρεσίες εμπορικής

χρηματοδότησης,

συναλλάγματος και

επενδυτικής τραπεζικής

σε ελληνικές

επιχειρήσεις.

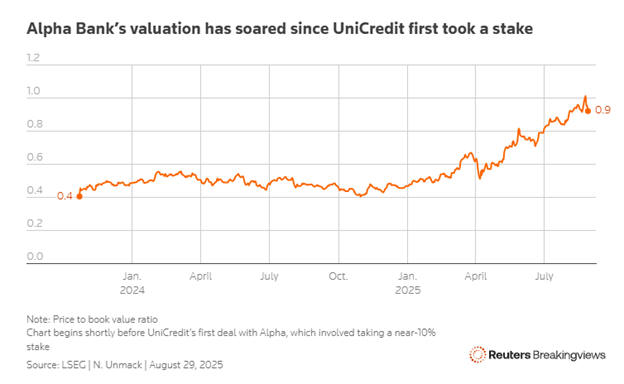

Παρά τη

συνεργασία, που ήδη

αποδίδει τα περισσότερα

πλεονεκτήματα μιας

εξαγοράς, η Alpha

εξακολουθεί να αποτελεί

ελκυστικό στόχο. Σε

αντίθεση με πολλές

ευρωπαϊκές τράπεζες που

πλέον διαπραγματεύονται

με premium έναντι της

λογιστικής αξίας, η

Alpha αποτιμάται με

έκπτωση, παρότι η

απόδοση ενσώματων ιδίων

κεφαλαίων αναμένεται να

φθάσει σχεδόν το 13% το

2025 (σύμφωνα με

εκτιμήσεις Visible

Alpha).

Σε όρους

κόστους, η UniCredit

έχει δαπανήσει περίπου

1,2 δισ. ευρώ για το

26%. Η εξαγορά του

υπόλοιπου 74% στην

τρέχουσα τιμή θα κόστιζε

γύρω στα 7,1 δισ. ευρώ.

Με προβλεπόμενες

εξοικονομήσεις κόστους

150 εκατ. ευρώ, τα

καθαρά κέρδη από μια

πλήρη εξαγορά θα

ξεπερνούσαν το 1,1 δισ.

ευρώ το 2027, σύμφωνα με

εκτιμήσεις LSEG –

απόδοση που συμβαδίζει

με το όριο 15% που έχει

θέσει ο Ορσέλ για

συμφωνίες M&A. Ο

υπολογισμός αυτός

συνυπολογίζει κόστος

ενσωμάτωσης 300 εκατ.

ευρώ.

Η

πιθανότητα μιας τέτοιας

κίνησης είναι

ευνοϊκότερη σε σχέση με

τις υποθέσεις BPM και

Commerzbank, καθώς η

ελληνική κυβέρνηση έχει

υποδεχθεί θετικά την

παρουσία της UniCredit.

Επιπλέον, με τρεις

τράπεζες μεγαλύτερες από

την Alpha να

δραστηριοποιούνται στη

χώρα, δεν υφίσταται

κίνδυνος υπερβολικού

ξένου ελέγχου.

Το

ισχυρό ποσοστό και η

στενή συνεργασία με την

Alpha καθιστούν δύσκολη

την εμφάνιση

ανταγωνιστικής προσφοράς

από άλλον επενδυτή.

Έτσι, ο Ορσέλ βρίσκεται

σε πλεονεκτική θέση είτε

αποφασίσει να προχωρήσει

σε πλήρη εξαγορά είτε

διατηρήσει τη σημερινή

στρατηγική συνεργασία.

|