Η Federal Reserve («Fed») παραμένει

προσηλωμένη στον έλεγχο του πληθωρισμού –

εγείροντας ανησυχίες για πιθανή ζημιά στην

οικονομική ανάπτυξη. Οι ΗΠΑ πλησιάζουν σε ύφεση; Οι

ειδικοί σε μετοχές της BlackRock σταθμίζουν

δείκτες κινδύνου ύφεσης καθώς οι υπεύθυνοι

χάραξης πολιτικής αναλαμβάνουν δράση για να

μειώσουν τις πιέσεις στις τιμές.

Η επιθετική πολιτική

της Ομοσπονδιακής

Τράπεζας («Fed») έχει

εγείρει ανησυχίες

σχετικά με το εάν μια

ύφεση των ΗΠΑ είναι στον

ορίζοντα. Μετά από

αρκετά χρόνια σταθερής

ανάπτυξης και χαμηλού

πληθωρισμού, οι

υπεύθυνοι χάραξης

πολιτικής αντιμετωπίζουν

τώρα μια λεπτή

αντιστάθμιση μεταξύ της

μείωσης του πληθωρισμού

ή της διατήρησης της

οικονομικής ανάπτυξης εν

μέσω αυξημένης

μακροοικονομικής

αστάθειας και αστάθειας

της αγοράς. Δεδομένης

της συνεχιζόμενης

έμφασης της Fed στην

καταπολέμηση του

πληθωρισμού, προκύπτουν

μερικά βασικά ερωτήματα:

πόσο θα χρειαστεί να

καταστείλουν τη ζήτηση

για να μειώσουν τις

πιέσεις στις τιμές και

ποια είναι η πιθανότητα

ύφεσης στις ΗΠΑ;

Κατά την άποψή μας,

η απάντηση σε αυτά τα

ερωτήματα και η

κατανόηση του τρέχοντος

μακροοικονομικού

πλαισίου απαιτεί μια

διαφορετική εργαλειοθήκη

και πιο δυναμική

επενδυτική προσέγγιση

από ό,τι χρειάζονταν οι

επενδυτές τις τελευταίες

δεκαετίες. Ενώ οι

παραδοσιακές οικονομικές

εκθέσεις και οι κρατικές

στατιστικές παρέχουν μια

εικόνα 30.000 ποδιών της

οικονομίας, η κατανόηση

του τι οδηγεί αυτά τα

πρωτοσέλιδα στοιχεία

μπορεί να υποδείξει πού

οδεύει η οικονομία. Ως

συστηματικοί επενδυτές,

χρησιμοποιούμε μια

διαδικασία που

μετατρέπει τεράστια

σύνολα μη δομημένων

δεδομένων σε χρήσιμες

επενδυτικές πληροφορίες. Αυτό

παρέχει πληροφορίες

γρηγορότερα, σε

μεγαλύτερη κλίμακα και

με μεγαλύτερη ευκρίνεια

από τις παραδοσιακές

αναφορές, καθώς

πλοηγούμαστε στον

εξελισσόμενο κίνδυνο

πληθωρισμού και ύφεσης.

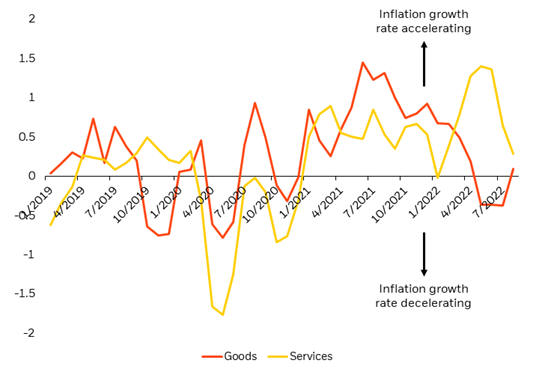

Ο πληθωρισμός

εξακολουθεί να ωθεί τη

δράση της Fed

Καθ' όλη τη διάρκεια

του οικονομικού

ανοίγματος, η επιτάχυνση

ή ο ρυθμός με τον οποίο

αυξάνονται οι τιμές των

αγαθών, άρχισε να

μειώνεται καθώς η

καταναλωτική ζήτηση

στράφηκε ξανά προς τις

υπηρεσίες. Πρόσφατα

ισχυρότερα από τα

αναμενόμενα στοιχεία για

τον πληθωρισμό

αποκαλύπτουν αύξηση του

ρυθμού αύξησης του

πληθωρισμού αγαθών,

ακόμη και με ορισμένες

ενδείξεις βελτίωσης της

αλυσίδας εφοδιασμού και

πτώσης των τιμών της

ενέργειας. Είναι

σημαντικό ότι ο

πληθωρισμός των

υπηρεσιών παραμένει πολύ

ισχυρός και συνεχίζει να

επιταχύνεται. Ο

μειούμενος ρυθμός

αύξησης των τιμών των

υπηρεσιών που φαίνεται

στο Σχήμα 1 δεν σημαίνει

ότι ο πληθωρισμός

μειώνεται, αλλά μάλλον

ότι παρέμεινε αυξημένος

με την πάροδο του χρόνου. Κατά

την άποψή μας, οι

συνεχείς πιέσεις στις

τιμές οφείλονται σε

μεγάλο βαθμό από

υπηρεσίες που

παρουσιάζουν μοναδικές

προκλήσεις σε μια Fed

που μάχεται τον

πληθωρισμό.

Σχήμα 1: Επιτάχυνση

πληθωρισμού αγαθών και

υπηρεσιών

6 εκατ. επιτάχυνση

πληθωρισμού που

εμφανίζεται ως

χρονοσειρά (ζ-βαθμολογία)

Πηγή: BlackRock,

Pricestats, από τον

Σεπτέμβριο του 2022. Το

γράφημα δείχνει την

επιτάχυνση του

πληθωρισμού αγαθών και

υπηρεσιών, το δεύτερο

παράγωγο της αύξησης του

πληθωρισμού, που

εκφράζεται ως

χρονοσειρές (z-score). Τα

στοιχεία πάνω από το 0

δείχνουν αύξηση του

ρυθμού αύξησης των

τιμών.

Ο πληθωρισμός των

υπηρεσιών είναι

ιδιαίτερα δύσκολος για

τους υπεύθυνους χάραξης

πολιτικής δεδομένου ότι

έχουν περιορισμένη

ικανότητα να ελέγχουν

αυτό που θεωρούμε ως

κύριο μοχλό των πιέσεων

στις τιμές - την

προσφορά εργασίας. Η

έλλειψη εργατικού

δυναμικού παρέμεινε

βασικός περιορισμός της

παραγωγής αφού η

πανδημία έκανε πολλούς

ανθρώπους να

εγκαταλείψουν το

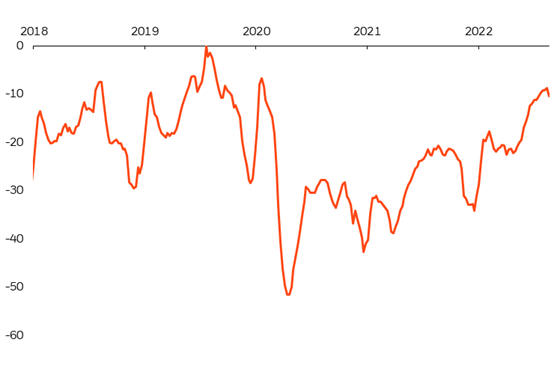

εργατικό δυναμικό. Για

να προβλέψουμε αλλαγές

στη συμμετοχή του

εργατικού δυναμικού,

παρακολουθούμε σε

πραγματικό χρόνο τον

όγκο της διαδικτυακής

δραστηριότητας

αναζήτησης εργασίας σε

διάφορους ιστότοπους. Η

ανάλυσή μας υποδηλώνει

ότι η προσφορά εργασίας

παραμένει περίπου 10%

κάτω από τα επίπεδα

αιχμής παρά τη σημαντική

ανάκαμψη από τα χαμηλά

επίπεδα πανδημίας, όπως

φαίνεται στο Σχήμα 2

παρακάτω.

Σχήμα 2: Οι όγκοι

αναζήτησης εργασίας δεν

έχουν επιστρέψει σε

επίπεδα αιχμής

Ένταση αναζήτησης

εργασίας Απόσταση από

την κορυφή από το 2018

έως το 2022 (%)

Μετράμε επίσης την

ισχύ της αγοράς εργασίας

χρησιμοποιώντας δεδομένα

από διαδικτυακές

αναρτήσεις θέσεων

εργασίας που παρέχουν

μια πρόβλεψη 3-6 μηνών

για τα δεδομένα κόστους

απασχόλησης που

πραγματοποιήθηκαν. Νωρίτερα

φέτος, οι αγγελίες

εργασίας έδειξαν μια εκ

νέου επιτάχυνση στους

μισθούς που

αντικατοπτρίζεται τώρα

στα στοιχεία των μέσων

ωριαίων αποδοχών. Το

Σχήμα 3 δείχνει ότι παρά

την αναμενόμενη

επιβράδυνση της αύξησης

των μισθών τους

επόμενους μήνες, οι

μισθολογικές πιέσεις

είναι πιθανό να

παραμείνουν υψηλές και η

στενότητα στην αγορά

εργασίας μπορεί να

παραμείνει.

Σχήμα 3: Οι μισθολογικές

πιέσεις παραμένουν

αυξημένες

Η αύξηση των μισθών

ανά τεταρτημόριο

εισοδήματος

Πηγή: BlackRock,

Burning Glass

Technologies, από τον

Σεπτέμβριο του 2022. Το

1ο τρίμηνο είναι το

χαμηλότερο τεταρτημόριο

εισοδήματος, το τέταρτο

τρίμηνο είναι το

τεταρτημόριο με το

υψηλότερο εισόδημα.

Συνολικά, οι

πληθωριστικές πιέσεις

παραμένουν σε ένα

επίπεδο που είναι

απίθανο να οδηγήσει σε

αλλαγή πορείας για τους

υπεύθυνους χάραξης

πολιτικής. Αναμένουμε

ότι η Fed θα παραμείνει

προσηλωμένη σε

επιθετικές αυξήσεις

επιτοκίων μέχρι να δούμε

ομαλοποίηση της αγοράς

εργασίας και συνεχή

μείωση των τιμών, κάτι

που θα είναι δύσκολο

δεδομένης της

υπολειπόμενης ισχύος στα

στοιχεία δαπανών που

παρουσιάζονται στην

επόμενη ενότητα. Τι

σημαίνει λοιπόν αυτό για

τον κίνδυνο ύφεσης;

Πλησιάζουμε σε ύφεση

στις ΗΠΑ;

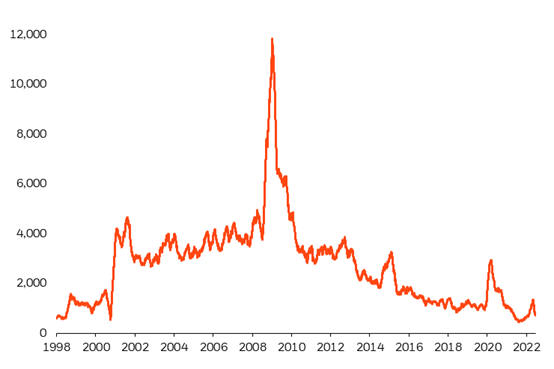

Καθώς οι ανησυχίες

για την ύφεση αυξάνονται,

παρακολουθούμε άρθρα -

αναλύσεις και

δημοσιεύσεις εταιρειών

για ανακοινώσεις που

σχετίζεται με περικοπές

θέσεων εργασίας και

πάγωμα προσλήψεων. Όπως

φαίνεται στο Σχήμα 4,

δεν έχουμε ακόμη

παρατηρήσει μια άνοδο

στις αναφορές οπουδήποτε

κοντά σε υψηλά που

παρατηρήθηκαν κατά τη

διάρκεια προηγούμενων

περιόδων φθίνουσας

ανάπτυξης, όπως η Μεγάλη

Οικονομική Κρίση και η

έναρξη της πανδημίας

COVID-19. Οι αυξανόμενες

αναφορές που σχετίζονται

με επιβράδυνση

προσλήψεων και περικοπές

θέσεων εργασίας

επικεντρώνονται κυρίως

στον τομέα της

τεχνολογίας και, σε

μικρότερο βαθμό, στον

κλάδο των

χρηματοπιστωτικών

υπηρεσιών. Επί του

παρόντος, το θεωρούμε ως

μια συγκεκριμένη τάση

για κάθε τομέα και όχι

ως αντανάκλαση της

συνολικής οικονομίας. Παρακολουθούμε

για ενδείξεις

αυξανόμενων αναφορών σε

ένα ευρύτερο σύνολο

βιομηχανιών που θα

σηματοδοτούσαν

αυξανόμενο κίνδυνο

ύφεσης.

Εικόνα 4: Η γλώσσα

περικοπής θέσεων

εργασίας δεν είναι

ευρείας βάσης

Αναφορές συρρίκνωσης

εργασίας σε παγκόσμιες

αγορές

Πηγή: BlackRock,

DataStream, Σεπτέμβριος

2022.

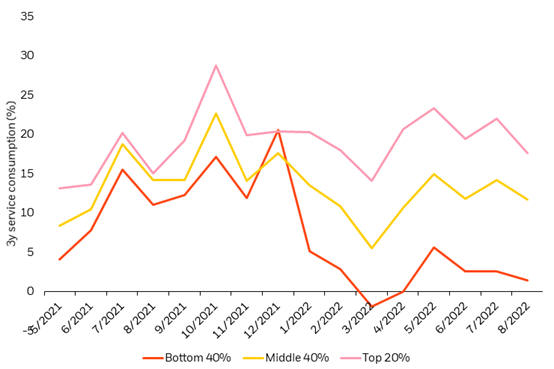

Μετράμε επίσης την

ισχύ της οικονομίας

χρησιμοποιώντας δεδομένα

συναλλαγών καταναλωτή σε

πραγματικό χρόνο σε

διαφορετικά εισοδηματικά

όρια. Δεδομένης της

μετατόπισης των δαπανών

από αγαθά σε υπηρεσίες

κατά τη διάρκεια της

επαναλειτουργίας, η

μεγέθυνση στην

κατανάλωση υπηρεσιών μας

επιτρέπει να δούμε πώς

οι φόβοι για τον

πληθωρισμό και την ύφεση

επηρεάζουν τη

δραστηριότητα όπου οι

δαπάνες παρέμειναν οι

πιο εύρωστες. Ενώ οι

δαπάνες για υπηρεσίες

χαμηλότερου εισοδήματος

μειώνονται εν μέσω

ανόδου των τιμών, η

δραστηριότητα παραμένει

σχετικά ισχυρή για τα

άτομα μεσαίου και υψηλού

εισοδήματος (Εικόνα 5). Καθώς

συνεχίζουμε να το

παρακολουθούμε, μια

ευρύτερη μείωση της

κατανάλωσης υπηρεσιών σε

όλα τα επίπεδα

εισοδήματος θα έδειχνε

αυξημένο κίνδυνο

βραχυπρόθεσμης ύφεσης.

Σχήμα 5: Συνεχιζόμενη

απόκλιση στις δαπάνες

υπηρεσιών Διακριτική

κατανάλωση υπηρεσιών

κατά εισοδηματική

κατηγορία

Οι οικονομικοί μας

δείκτες παραμένουν

ανάμεικτοι καθώς οι

πληθωριστικές πιέσεις

παραμένουν, αλλά η

σταθερή καταναλωτική

δραστηριότητα και η

ισχύς της αγοράς

εργασίας υποδηλώνουν

χαμηλή πιθανότητα

βραχυπρόθεσμης ύφεσης. Το

τελευταίο

ευθυγραμμίζεται γενικά

με τις προσδοκίες της

αγοράς ότι η οικονομία

θα παραμείνει υγιής

μέχρι τις αρχές του

επόμενου έτους. Ωστόσο,

κατά την άποψή μας, ο

επίμονος πληθωρισμός θα

απαιτήσει από τη Fed να

αυξήσει τα επιτόκια

περισσότερο από ό,τι οι

αγορές τιμολογούν αυτήν

τη στιγμή, προκαλώντας

τελικά την επιδείνωση

αυτών των δεδομένων με

την πάροδο του χρόνου. Αναμένουμε

ότι οι επενδυτές θα

αντιμετωπίσουν

μεγαλύτερη αστάθεια και

αβεβαιότητα τους

επόμενους μήνες καθώς η

αντιστάθμιση πληθωρισμού

και ανάπτυξης συνεχίζει

να αναπτύσσεται.

Η αντιμετώπιση του

τρέχοντος καθεστώτος του

επίμονου πληθωρισμού,

της χαμηλότερης

ανάπτυξης και της

αυξημένης

μακροοικονομικής

αστάθειας και της

αστάθειας της αγοράς

πιθανότατα θα απαιτήσει

μια πιο λεπτή και

δυναμική επενδυτική

προσέγγιση από αυτή που

χρειαζόταν στην πρόσφατη

ιστορία. Αυτό ξεκινά με

τη χρήση εναλλακτικών

δεδομένων για μια πιο

αναλυτική εικόνα σε

πραγματικό χρόνο σχετικά

με τον τρόπο με τον

οποίο εξελίσσονται η

οικονομία και οι αγορές

πριν από τις

παραδοσιακές αναφορές. Σε

συνδυασμό με την έμπειρη

ανθρώπινη διορατικότητα,

αυτό το πλεονέκτημα

πληροφοριών μάς

επιτρέπει να παραμένουμε

ευκίνητοι σε μια εποχή

όπου ο δυναμισμός έχει

μεγαλύτερη σημασία—πλοήγηση

στην πολυπλοκότητα της

αγοράς και αποκάλυψη

ευκαιριών στην πορεία.