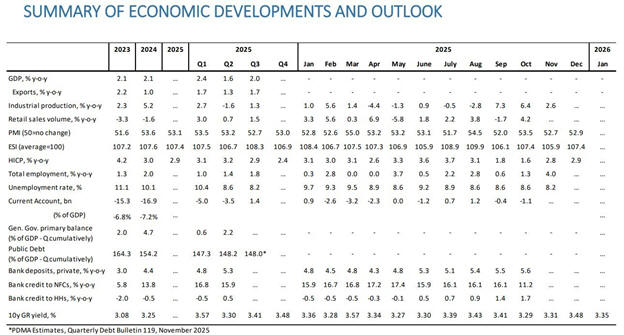

Συνθήκες διατηρήσιμης

οικονομικής μεγέθυνσης, σταδιακή υποχώρηση του

πληθωρισμού, μείωση του δημόσιου χρέους και της

ανεργίας, καθώς και ισχυρά δημοσιονομικά

πλεονάσματα, συνθέτουν το βασικό μακροοικονομικό

περιβάλλον της Ελλάδας, όπως αποτυπώνεται στο

Note on the Greek Economy της

Τράπεζας της Ελλάδος. Τα στοιχεία αυτά

καταγράφονται παρά την αυξημένη διεθνή

αβεβαιότητα, με την ελληνική οικονομία να

επιτυγχάνει σε αρκετούς δείκτες καλύτερες

επιδόσεις από σημαντικές οικονομίες της

ευρωζώνης.

Ειδικότερα, η ελληνική οικονομία

εκτιμάται ότι θα διατηρήσει σταθερό ρυθμό

ανάπτυξης της τάξης του 2,1% την περίοδο

2025-2027, υπερβαίνοντας τον αντίστοιχο μέσο όρο

της ευρωζώνης. Η αναπτυξιακή πορεία αναμένεται

να στηριχθεί κυρίως στην ιδιωτική κατανάλωση και

τις επενδύσεις, με καθοριστική συμβολή των

ευρωπαϊκών χρηματοδοτικών πόρων, καθώς και στη

θετική δυναμική των εξαγωγών.

Ο

πληθωρισμός προβλέπεται

να συνεχίσει την πορεία

αποκλιμάκωσης,

διαμορφούμενος στο 2,1%

την περίοδο 2026-2027. Η

δημοσιονομική πολιτική

για τα έτη 2025 και 2026

αναμένεται να έχει

επεκτατικό χαρακτήρα,

κυρίως λόγω της

αυξημένης επενδυτικής

δαπάνης μέσω του Ταμείου

Ανάκαμψης και

Ανθεκτικότητας, αλλά και

της γενικότερης

δημοσιονομικής

χαλάρωσης. Οι κίνδυνοι

που περιβάλλουν τις

προβλέψεις για την

ανάπτυξη είναι κυρίως

καθοδικοί και συνδέονται

με τη γεωπολιτική

αβεβαιότητα, τις

παγκόσμιες εμπορικές

πολιτικές και τα ακραία

κλιματικά φαινόμενα.

Η

οικονομική δραστηριότητα

συνέχισε να ενισχύεται

το τρίτο τρίμηνο του

2025, καταγράφοντας

αύξηση 2,0% σε ετήσια

βάση και 0,6% σε

τριμηνιαία βάση,

επιδόσεις που

υπερβαίνουν εκείνες της

ευρωζώνης, η οποία

εμφάνισε ρυθμούς 1,4%

και 0,3% αντίστοιχα.

Θετική

παρέμεινε και η εικόνα

στην αγορά εργασίας κατά

το τρίτο τρίμηνο του

2025, με περαιτέρω

αύξηση της απασχόλησης

και συνέχιση της

πτωτικής πορείας της

ανεργίας.

Σε

δημοσιονομικό επίπεδο,

το πρωτογενές αποτέλεσμα

της γενικής κυβέρνησης

το 2025 ξεπέρασε τον

στόχο του

προϋπολογισμού,

διαμορφούμενο σε

πλεόνασμα 3,2% του ΑΕΠ,

ελαφρώς χαμηλότερο από

το 3,7% του 2024. Η

επίδοση αυτή αποδίδεται

κυρίως στα αυξημένα

φορολογικά έσοδα και

στον περιορισμό των

δαπανών.

Ο λόγος

δημόσιου χρέους προς ΑΕΠ

μειώθηκε κατά περίπου 10

ποσοστιαίες μονάδες το

2024 σε σύγκριση με το

2023, φτάνοντας στο

154,2%, ως αποτέλεσμα

του υψηλού πρωτογενούς

πλεονάσματος, της

πρόωρης αποπληρωμής

χρέους και της ευνοϊκής

διάρθρωσης των

επιτοκίων. Κατά το τρίτο

τρίμηνο του 2025, ο

δείκτης αυτός υποχώρησε

περαιτέρω,

προσεγγίζοντας το 148%.

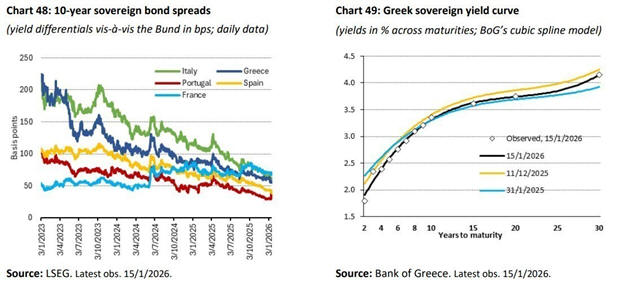

Ανθεκτική πορεία των

ελληνικών ομολόγων

Οι

αποδόσεις των ελληνικών

κρατικών ομολόγων και τα

spreads το 2025

επέδειξαν αξιοσημείωτη

ανθεκτικότητα, σε ένα

περιβάλλον αυξημένης

διεθνούς μεταβλητότητας.

Η αναβάθμιση της

πιστοληπτικής ικανότητας

της χώρας συνέβαλε στον

περιορισμό των

επιπτώσεων από την

ένταση στις παγκόσμιες

χρηματοπιστωτικές

αγορές. Παράλληλα, οι

ελληνικές εταιρικές

ομολογίες και οι μετοχές

υπεραπέδωσαν έναντι των

αντίστοιχων της

ευρωζώνης, εμφανίζοντας

μικρότερη ευαισθησία

στις διεθνείς

αναταράξεις που

σχετίζονται με την

αβεβαιότητα γύρω από την

εμπορική πολιτική των

ΗΠΑ.

Οι

αποδόσεις των ελληνικών

κρατικών ομολόγων

αυξήθηκαν ελαφρώς το

2025, ωστόσο η άνοδος

αυτή ήταν μικρότερη σε

σύγκριση με άλλες χώρες

της ευρωζώνης.

Αντίστοιχα, τα τραπεζικά

και εταιρικά ομόλογα

ελληνικών εκδοτών

κατέγραψαν καλύτερες

επιδόσεις από τα

ευρωπαϊκά, συμβάλλοντας

στη μείωση του κόστους

νέων εκδόσεων.

Κατά τη

διάρκεια του έτους, οι

αποδόσεις των GGBs

κινήθηκαν παράλληλα με

τις αποδόσεις των

υπόλοιπων κρατικών

τίτλων της ευρωζώνης,

αλλά υπεραπέδωσαν,

επωφελούμενες σε

μεγαλύτερο βαθμό από την

αναδιάρθρωση

χαρτοφυλακίων υπέρ

ευρωπαϊκών περιουσιακών

στοιχείων. Τον

προηγούμενο μήνα, οι

αποδόσεις των ελληνικών

τίτλων μειώθηκαν

περισσότερο από εκείνες

άλλων κρατικών ομολόγων,

με τη στήριξη πιο

αδύναμων του

αναμενόμενου

μακροοικονομικών

στοιχείων, όπως οι

δείκτες PMI και ο

πληθωρισμός. Στο πλαίσιο

αυτό, τα χαμηλότερης

πιστοληπτικής

διαβάθμισης ομόλογα,

όπως τα GGBs και τα

ιταλικά BTPs, ευνοήθηκαν

από μετατοπίσεις

κεφαλαίων από τις ΗΠΑ

προς την ευρωζώνη.

Η

καμπύλη αποδόσεων των

ελληνικών κρατικών

ομολόγων παρουσίασε

μεγαλύτερη κλίση σε

σχέση με τον προηγούμενο

μήνα, καθώς οι αποδόσεις

βραχυπρόθεσμων τίτλων

υποχώρησαν περισσότερο

από τις μακροπρόθεσμες.

Οι ελληνικοί τίτλοι σε

όλες τις λήξεις

ενισχύθηκαν από

επενδυτικές εισροές, με

τις ευρύτερες εξελίξεις

στην ευρωζώνη να

επηρεάζουν κυρίως τα

βραχυπρόθεσμα ομόλογα.

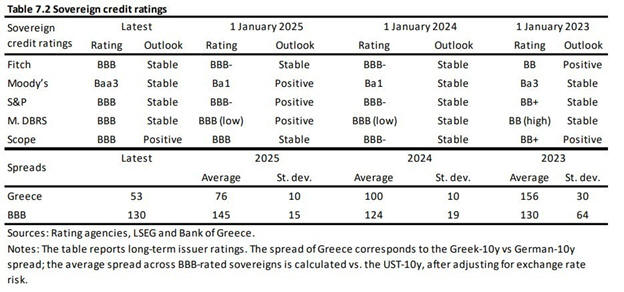

Εδραίωση

της επενδυτικής βαθμίδας

Το

σύνολο των πιστοληπτικών

αξιολογήσεων της Ελλάδας

βρίσκεται πλέον εντός

της επενδυτικής

βαθμίδας, έπειτα από μια

σταθερή ανοδική πορεία

που ξεκίνησε το 2015 και

κορυφώθηκε με την

ανάκτηση της επενδυτικής

βαθμίδας το 2023. Οι

συνετές δημοσιονομικές

πολιτικές και οι ισχυροί

ρυθμοί ανάπτυξης, που

οδήγησαν στη μείωση του

δημόσιου χρέους,

αποτέλεσαν βασικούς

παράγοντες για τις

αναβαθμίσεις αυτές.

Σήμερα,

η Ελλάδα αξιολογείται με

βαθμίδα BBB από τους

οίκους S&P, Fitch και

DBRS (με σταθερό

outlook), καθώς και από

τη Scope Ratings με

θετική προοπτική, ενώ η

Moody’s έχει αποδώσει

αξιολόγηση BBB-/Baa3.

Οι

αναβαθμίσεις της χώρας

αντανακλώνται και στις

αξιολογήσεις των

ελληνικών τραπεζών. Κατά

το 2024 και το 2025

καταγράφηκε σειρά

αναβαθμίσεων για τις

συστημικές τράπεζες από

τους οίκους S&P, Moody’s

και Fitch, αντανακλώντας

τη βελτίωση της

λειτουργικής τους

εικόνας και των

θεμελιωδών μεγεθών.

Παρά τις

εξωτερικές προκλήσεις

και τις μειώσεις

επιτοκίων από την ΕΚΤ,

τα αποτελέσματα των

ελληνικών τραπεζών για

την περίοδο

Ιανουαρίου-Σεπτεμβρίου

2025 παρέμειναν

ανθεκτικά. Το συνολικό

καθαρό εισόδημα των

τεσσάρων μεγάλων

τραπεζών ανήλθε σε 3,4

δισ. ευρώ, εμφανίζοντας

μικρή ετήσια υποχώρηση,

κυρίως λόγω της μείωσης

των καθαρών εσόδων από

τόκους, ενώ τα έσοδα από

αμοιβές και προμήθειες

ενισχύθηκαν.

Ισχυρή

άνοδος στο Χρηματιστήριο

Αθηνών

Τέλος,

οι τιμές των ελληνικών

μετοχών κατέγραψαν

σημαντική άνοδο το 2025,

κυρίως προς το τέλος του

έτους, με τους κλάδους

των πρώτων υλών, των

τραπεζών και της

βιομηχανίας να

πρωταγωνιστούν.

Συνολικά, το

Χρηματιστήριο Αθηνών

υπεραπέδωσε έναντι των

ευρωπαϊκών αγορών, όπως

επισημαίνει η Τράπεζα

της Ελλάδος στο

Note on the Greek

Economy.