Ο πληθωρισμός σε ορισμένες οικονομίες

αυξάνεται με τον ταχύτερο ρυθμό των τελευταίων

τεσσάρων δεκαετιών, ενώ οι στενές αγορές

εργασίας έχουν ενισχύσει τα μισθολογικά κέρδη. Αυτό

έχει εγείρει ανησυχίες ότι αυτές οι συνθήκες θα

μπορούσαν να γίνουν αυτοενισχυόμενες και να

οδηγήσουν σε ένα σπιράλ αύξησης μισθών - τιμών -

έναν παρατεταμένο βρόχο στον οποίο ο πληθωρισμός

θα οδηγήσει σε ακόμη μεγαλύτερη αύξηση των

μισθών, τροφοδοτώντας ακόμη υψηλότερο πληθωρισμό.

Η εξέταση της

πρόσφατης δυναμικής των

μισθών και η προοπτική

ενός τέτοιου σπιράλ

μισθών – τιμών είναι τα

θέματα ενός αναλυτικού

κεφαλαίου της τελευταίας

μας έκθεσης για την

παγκόσμια οικονομία (World

Economic Outlook),

η οποία διαπιστώνει ότι,

κατά μέσο όρο, οι

κίνδυνοι ενός σπιράλ

πληθωρισμού είναι

περιορισμένοι —μέχρι

στιγμής. Τρεις

παράγοντες συντρέχουνε

για τον περιορισμό των

κινδύνων: οι κρίσεις

στον πληθωρισμό

προέρχονται εκτός της

αγοράς εργασίας, η πτώση

των πραγματικών μισθών

συμβάλλει στη μείωση των

πιέσεων στις τιμές και

οι κεντρικές τράπεζες

συσφίγγουν επιθετικά τη

νομισματική πολιτική.

Μια ματιά στην

ιστορία

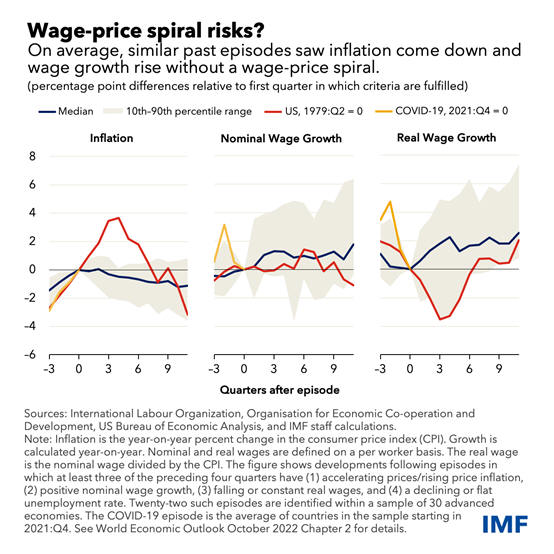

Για να κατανοήσουμε

καλύτερα αυτή τη

δυναμική, εντοπίσαμε 22

καταστάσεις σε

προηγμένες οικονομίες τα

τελευταία 50 χρόνια με

συνθήκες παρόμοιες με το

2021, όταν ο πληθωρισμός

των τιμών αυξανόταν, η

αύξηση των μισθών ήταν

θετική, αλλά οι

πραγματικοί μισθοί και

το ποσοστό ανεργίας ήταν

σταθερά ή μειώθηκαν. Αυτά

τα επεισόδια δεν

οδήγησαν σε σπιράλ

αύξησης μισθών-τιμών

κατά μέσο όρο.

Αντίθετα, ο

πληθωρισμός μειώθηκε τα

επόμενα τρίμηνα και οι

ονομαστικοί μισθοί

σταδιακά αυξήθηκαν,

βοηθώντας τους

πραγματικούς μισθούς να

ανακάμψουν.

Αν και οι κραδασμοί

που πλήττουν τις

οικονομίες είναι

ασυνήθιστοι, αυτά τα

ευρήματα παρέχουν κάποια

διαβεβαίωση ότι οι

συνεχείς αυξήσεις (σπιράλ)

μισθών-τιμών είναι

σπάνιες. Αλλά αυτό δεν

πρέπει να είναι αιτία

εφησυχασμού από τους

υπεύθυνους χάραξης

πολιτικής - υπάρχουν

διαφορές μεταξύ των

περιόδων, όπου σε

ορισμένες καταγράφονται

χειρότερα αποτελέσματα. Ο

πληθωρισμός στις

Ηνωμένες Πολιτείες, για

παράδειγμα, συνέχισε να

αυξάνεται και οι

πραγματικοί μισθοί

μειώθηκαν για λίγο μετά

το 1979, όταν η

οικονομία επλήγη από

περαιτέρω αυξήσεις της

τιμής του πετρελαίου. Η

τροχιά του πληθωρισμού

άλλαξε μόνο όταν η

Federal Reserve αύξησε

απότομα τα επιτόκια.

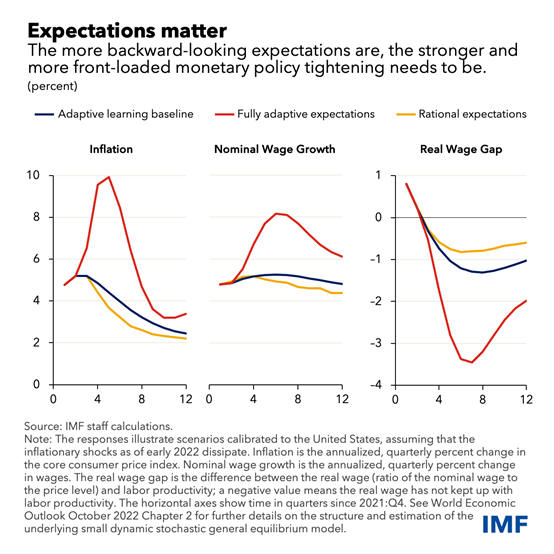

Ο ρόλος των

προσδοκιών

Ο τρόπος με τον

οποίο διαμορφώνονται οι

προσδοκίες έχει μεγάλη

σημασία για τη δυναμική

των μισθών και των τιμών

και επηρεάζει τις

ενέργειες που πρέπει να

λάβουν οι υπεύθυνοι

χάραξης πολιτικής μετά

από ένα πληθωριστικό σοκ. Οι

προσδοκίες για τον

πληθωρισμό έγιναν πιο

σημαντικές για την

εξήγηση της δυναμικής

των μισθών κατά το

δεύτερο εξάμηνο του

2021, σύμφωνα με μια

εμπειρική ανάλυση.

Για να μελετήσουμε

τον τρόπο με τον οποίο

οι προσδοκίες επηρεάζουν

την οικονομία,

χρησιμοποιήσαμε μια

ανάλυση βάσει μοντέλου,

η οποία βαθμονομήθηκε

ώστε να αντικατοπτρίζει

τις οικονομικές συνθήκες

κατά το πρώτο εξάμηνο

του τρέχοντος έτους και

ακολουθώντας την πορεία

των επιτοκίων πολιτικής

όπως δίνεται.

Όταν οι επιχειρήσεις

και τα νοικοκυριά

αναμένουν ότι ο

μελλοντικός πληθωρισμός

θα είναι ίδιος με αυτόν

που είναι σήμερα, ένα

πληθωριστικό σοκ μπορεί

να οδηγήσει τους

εργαζόμενους να ζητήσουν

ακόμη περισσότερα για να

αντισταθμίσουν τον

εκτιμώμενο υψηλότερο

μελλοντικό πληθωρισμό. Αυτού

του είδους η

οπισθοδρομική διαδικασία

προσδοκιών -την οποία

αποκαλούμε πλήρως

προσαρμοστική- μπορεί να

οδηγήσει τον πληθωρισμό

σε άνοδο και να

παραμείνει πάνω από τον

στόχο πληθωρισμού της

κεντρικής τράπεζας για

παρατεταμένη περίοδο,

ακόμη και αν δεν

υπάρχουν πρόσθετα σοκ

τιμών.

Αντίθετα, όταν οι

προσδοκίες των ανθρώπων

αντικατοπτρίζουν όλες

τις διαθέσιμες

οικονομικές πληροφορίες

- που αναφέρονται ως

ορθολογικές - οι

επιχειρήσεις και τα

νοικοκυριά βλέπουν το

σοκ στους μισθούς και

τις τιμές ως προσωρινό,

οδηγώντας την αύξηση των

μισθών και τον

πληθωρισμό να

επιστρέψουν γρήγορα προς

τον στόχο και να

παραμείνουν αγκυρωμένοι.

Στα περισσότερα μέρη,

η πραγματικότητα

βρίσκεται κάπου ανάμεσα

σε αυτά τα άκρα, με τις

επιχειρήσεις και τα

νοικοκυριά να κοιτάζουν

τι συνέβη στο παρελθόν (βαρύνοντας

περισσότερο τα τελευταία

τρίμηνα) για να μάθουν

για τη δομή της

οικονομίας και να κάνουν

προβλέψεις, που

αναφέρεται ως

προσαρμοστική μάθηση. Σε

αυτήν την περίπτωση, η

αύξηση των μισθών και ο

πληθωρισμός μπορεί να

χρειαστούν περισσότερο

χρόνο για να επανέλθουν

στον στόχο της κεντρικής

τράπεζας από ό,τι όταν

οι προσδοκίες είναι

λογικές, αλλά ταχύτερα

από ό,τι όταν είναι

πλήρως προσαρμοστικές.

Σε όλες αυτές τις

περιπτώσεις, οι

πραγματικοί μισθοί

τείνουν να μειώνονται

αρχικά καθώς ο

πληθωρισμός ξεπερνά την

αύξηση των μισθών,

συμβάλλοντας στην

αντιστάθμιση μέρους του

σοκ ώθησης κόστους που

τροφοδότησε τον

πληθωρισμό και

λειτουργώντας ενάντια σε

ένα σπιράλ μισθών-τιμών. Αλλά

αν αρχίσουν να

προέρχονται

πληθωριστικοί κραδασμοί

από την ίδια την αγορά

εργασίας -όπως μια

απροσδόκητη, απότομη

αύξηση της τιμαριθμικής

αναπροσαρμογής των

μισθών- που θα μπορούσε

να μετριάσει τις

επιπτώσεις της πτώσης

των πραγματικών μισθών,

ωθώντας τόσο την αύξηση

των μισθών όσο και τον

πληθωρισμό για

μεγαλύτερο χρονικό

διάστημα.

Για τους υπεύθυνους

χάραξης νομισματικής

πολιτικής, η κατανόηση

της διαδικασίας

προσδοκιών είναι κρίσιμη. Όταν

οι προσδοκίες είναι πιο

οπισθοδρομικές, η

σύσφιξη της νομισματικής

πολιτικής —συμπεριλαμβανομένης

της σαφούς επικοινωνίας

από την κεντρική τράπεζα—

θα πρέπει να είναι

ισχυρότερη και πιο

εμπροσθοβαρής ως

απάντηση σε ένα σοκ

πληθωρισμού.

Υπό αυτή την έννοια,

οι πρόσφατες

αυστηροποιητικές

ενέργειες πολλών

κεντρικών τραπεζών —προσαρμοσμένες

στις ειδικές συνθήκες

της οικονομίας— είναι

ενθαρρυντικές. Θα

βοηθήσουν στο να

αποτραπεί η παγίωση του

υψηλού πληθωρισμού και η

απόκλιση του πληθωρισμού

από τον στόχο για πολύ

μεγάλο χρονικό διάστημα.

Οι συντάκτες της

έκθεσης είναι οι Silvia

Albrizio, Jorge Alvarez,

Alexandre Balduino

Sollaci, John Bluedorn (επικεφαλής),

Allan Dizioli,

Niels-Jakob Hansen και

Philippe Wingender, με

την υποστήριξη των

Youyou Huang και Evgenia

Pugacheva.