|

Η πορεία

του χρέους των ΗΠΑ

κρίνεται μη βιώσιμη υπό

το ισχύον δημοσιονομικό

καθεστώς

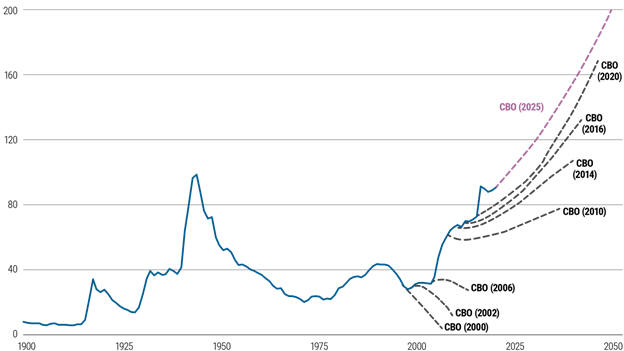

Το

δημόσιο χρέος των ΗΠΑ

ακολουθεί αυξητική

πορεία εδώ και πάνω από

μία δεκαετία. Οι

προβλέψεις του Γραφείου

Προϋπολογισμού του

Κογκρέσου (CBO)

καταγράφουν διαρκώς

αυξανόμενα επίπεδα

χρέους, με κάθε νέα

εκτίμηση να προβλέπει

ακόμη πιο απότομη

αύξηση.

Σύμφωνα

με τις τελευταίες

προβλέψεις, εάν δεν

υπάρξει παρέμβαση, το

δημόσιο χρέος των ΗΠΑ

ενδέχεται να πλησιάσει

το 200% του ΑΕΠ έως το

2050. Η δυναμική αυτή

δείχνει πως, χωρίς

ουσιαστικές αλλαγές

πολιτικής, η πορεία του

χρέους θα συνεχίσει να

είναι ανοδική.

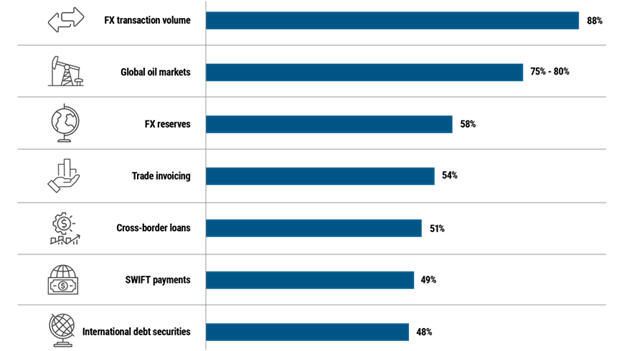

Το

δολάριο πιθανότατα θα

διατηρήσει την κυρίαρχη

θέση του ως παγκόσμιο

αποθεματικό νόμισμα

Παρά τη

μη βιώσιμη τροχιά του

αμερικανικού χρέους, η

κυρίαρχη θέση του

δολαρίου ως παγκόσμιου

αποθεματικού νομίσματος

είναι σχεδόν βέβαιο ότι

θα διατηρηθεί τα επόμενα

πέντε χρόνια. Η ευρεία

χρήση του στο παγκόσμιο

εμπόριο και τις

χρηματοπιστωτικές

συναλλαγές, σε συνδυασμό

με την απουσία ισχυρών

εναλλακτικών, ενισχύει

τη θέση του.

Ενδεικτικά, το δολάριο

συμμετέχει σε περίπου

88% των συναλλαγών στις

αγορές συναλλάγματος

διεθνώς, στοιχείο που

επιβεβαιώνει τον

κεντρικό ρόλο του και

την ανθεκτικότητά του,

ακόμη και σε περιβάλλον

αυξημένων δημοσιονομικών

πιέσεων.

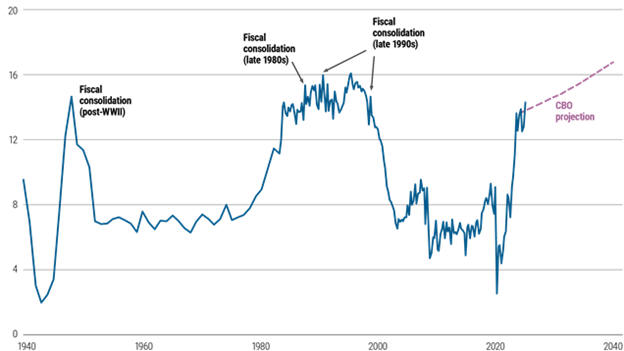

Οι

αυξανόμενες δαπάνες για

τόκους ενδέχεται να

οδηγήσουν σε

δημοσιονομική προσαρμογή

Ωστόσο,

το χρέος των ΗΠΑ δεν

είναι δεδομένο ότι θα

συνεχίσει να αυξάνεται

ανεξέλεγκτα. Καθώς τα

επίπεδα χρέους

αυξάνονται, αυξάνονται

και οι πληρωμές τόκων

της κυβέρνησης, οι

οποίες έχουν ήδη

διευρυνθεί ως ποσοστό

των συνολικών

ομοσπονδιακών δαπανών.

Ιστορικά, τέτοιες

εξελίξεις συχνά οδήγησαν

σε δημοσιονομικές

παρεμβάσεις, όπως συνέβη

μετά τον Β’ Παγκόσμιο

Πόλεμο αλλά και κατά τη

διάρκεια της δεκαετίας

του 1980 και του 1990.

Αυτό υποδηλώνει ότι η

επιβάρυνση από τους

τόκους ενδέχεται τελικά

να λειτουργήσει ως

καταλύτης για

δημοσιονομική εξυγίανση

και σταθεροποίηση του

χρέους.

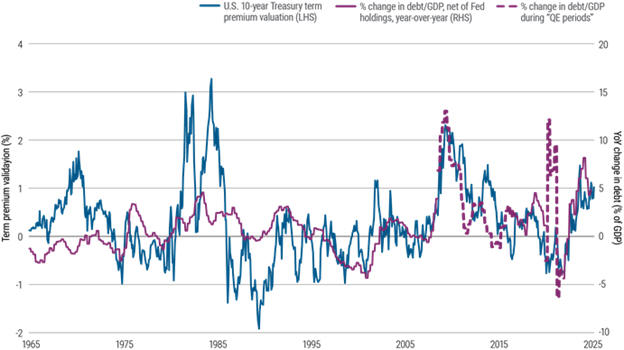

Η αύξηση

του χρέους συνδέεται

(έστω και χαλαρά) με

υψηλότερο term premium

Μέσα σε

αυτό το πλαίσιο, έχει

παρατηρηθεί μια (έστω

και ασθενής) συσχέτιση

μεταξύ της αύξησης του

λόγου χρέους προς ΑΕΠ

(εξαιρουμένων των τίτλων

που κατέχει η Fed) και

του term premium στα

10ετή αμερικανικά

κρατικά ομόλογα — δηλαδή

του επιπλέον επιτοκίου

που απαιτούν οι

επενδυτές για να

διακρατήσουν

μακροπρόθεσμα ομόλογα

έναντι βραχυπρόθεσμων

τίτλων ή μετρητών.

Καθώς το

δημόσιο χρέος αυξάνεται,

το term premium τείνει

να διευρύνεται,

αντανακλώντας την

αυξημένη αβεβαιότητα ή

τον κίνδυνο. Για τους

διαχειριστές κεφαλαίων,

αυτή η τάση συνεπάγεται

πιθανή απότομη καμπύλη

αποδόσεων, επηρεάζοντας

τις αποτιμήσεις των

ομολόγων και γενικότερα

των τοποθετήσεων στο

σταθερό εισόδημα.

Πηγή:

Pimco Blog

|